Бэкспред — это обратная стратегия торговли опционами, которая позволяет трейдерам получать прибыль при резких движениях цены базового актива. Стратегия сочетает продажу и покупку опционов с разными страйками, создавая асимметричный профиль прибыли и убытка. Бэкспред используется как при бычьих, так и при медвежьих прогнозах рынка.

Бэкспред — это обратная стратегия торговли опционами с неограниченной прибылью и ограниченным риском. Включает колл-бэкспред для бычьих прогнозов и пут-бэкспред для медвежьих сценариев. Используется при ожидании резких движений цены базового актива.

Бэкспред (backspread) — это обратная стратегия по отношению к ratio spread, также известная как reverse ratio spread. На основе колл-опционов можно построить бычью стратегию, называемую колл-бэкспредом, а на основе пут-опционов — стратегию пут-бэкспреда.

Колл-бэкспред

Колл-бэкспред (reverse call ratio spread) — это бычья стратегия в торговле опционами, при которой трейдер продаёт определённое количество колл-опционов и одновременно покупает большее количество колл-опционов на тот же базовый актив с той же датой экспирации, но по более высокой цене исполнения. Это стратегия с неограниченной прибылью и ограниченным риском, которую используют, когда трейдер ожидает резкого роста цены базового актива в ближайшем будущем.

Колл-бэкспред в соотношении 2:1 создаётся путём продажи определённого количества колл-опционов по более низкой цене исполнения и покупки в два раза большего количества колл-опционов по более высокой цене исполнения.

Пут-бэкспред

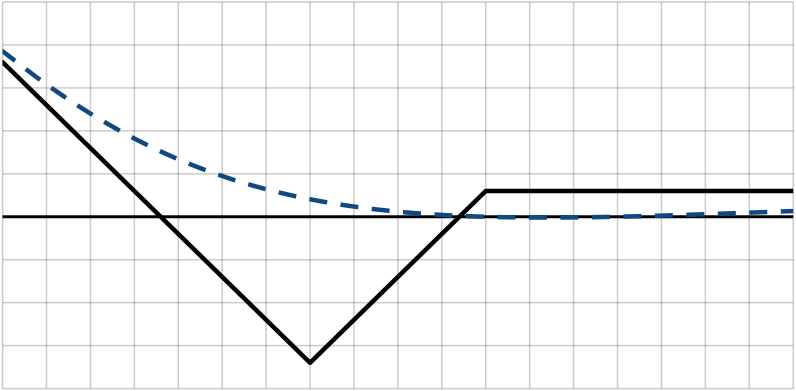

Пут-бэкспред — это стратегия в торговле опционами, при которой трейдер продаёт определённое количество пут-опционов по более высокой цене исполнения (часто at-the-money) и покупает большее количество пут-опционов (часто в два раза больше) по более низкой цене исполнения (часто out-of-the-money) на тот же базовый актив с той же датой экспирации. Обычно цены исполнения выбираются таким образом, чтобы стоимость покупаемых пут-опционов в значительной степени компенсировалась премией, полученной от продажи at-the-money опционов. Эта стратегия обычно считается медвежьей, но при определённых условиях может использоваться как нейтральная или бычья.

Максимальная прибыль по этой стратегии достигается, когда цена базового актива падает до нуля до истечения срока опционов. При следующих обозначениях:

Kl = цена исполнения (нижняя)

Ku = цена исполнения (верхняя)

Cn = чистый кредит на акцию

N = количество акций в одном контракте опциона

Максимальная прибыль на одну комбинацию пут-бэкспреда может быть выражена как:

Максимальная прибыль = [Ku − 2×(Ku − Kl) + Cn] × N

Максимальная прибыль при движении вверх достигается, если цена базового актива находится на уровне верхней цены исполнения или выше неё на момент экспирации:

Максимальная прибыль (вверх) = Cn

Максимальный убыток по этой стратегии возникает, когда цена базового актива на момент экспирации точно совпадает с нижней ценой исполнения. Убыток на одну комбинацию пут-бэкспреда может быть выражен как:

Максимальный убыток = (Cn + Kl − Ku) × N

Как очень медвежья стратегия

Максимальная прибыль от этой стратегии реализуется, если базовый актив падает до нуля до истечения срока опционов. Максимальный убыток возникает, когда на момент экспирации цена актива умеренно упала до уровня нижней цены исполнения. Эта стратегия может быть использована, когда трейдер ожидает очень резкого падения и хочет открыть позицию без больших затрат на премию, поскольку продаваемые пут-опционы компенсируют стоимость покупаемых.

Как нейтральная или бычья стратегия

Стратегия часто может быть открыта с чистым кредитом, когда премия, полученная от продажи пут-опционов, минус премия, уплаченная за покупку пут-опционов, положительна. В этом случае стратегия может рассматриваться как нейтральная или бычья, поскольку чистый кредит может быть сохранён, если цена базового актива остаётся на уровне верхней цены исполнения или выше неё на момент экспирации опционов.

Динамика греков

Эта позиция имеет сложный профиль, поскольку греки Vega и Theta по-разному влияют на прибыльность позиции в зависимости от того, находится ли цена базового актива выше или ниже верхней цены исполнения. Когда цена актива находится на уровне верхней цены исполнения или выше, позиция имеет короткую позицию по vega (стоимость позиции снижается при росте волатильности) и длинную позицию по theta (стоимость позиции растёт с течением времени). Когда цена актива ниже верхней цены исполнения, позиция имеет длинную позицию по vega (стоимость растёт при увеличении волатильности) и короткую позицию по theta (стоимость снижается с течением времени).

##### На рынках акций

На рынках опционов на акции (включая индексы акций и производные инструменты на акции, такие как ETF, но возможно исключая обратные ETF), наблюдается обратная корреляция между ценой базового актива и подразумеваемой волатильностью его опционов. Подразумеваемая волатильность часто растёт при падении цены актива и наоборот. Эта корреляция проявляется благоприятным образом для трейдеров, занимающих позицию пут-бэкспреда.

Поскольку эта позиция имеет длинную позицию по vega при падении цены актива ниже верхней цены исполнения, она может обеспечить определённую защиту трейдеру опционов на акции, который не ожидал медвежьего движения. По мере роста волатильности растёт и текущая стоимость позиции, что может дать трейдеру время выйти с уменьшенными убытками или даже с небольшой прибылью при определённых условиях. Поскольку позиция имеет короткую позицию по vega при цене актива выше верхней цены исполнения, эта динамика снова благоприятна для трейдера опционов на акции.

На рынках акций (как описано выше) колл-бэкспред обычно не предоставляет эти благоприятные динамики, поскольку связанные с движением цены изменения волатильности на рынках акций могут усугубить убытки при медвежьем движении и снизить прибыль при бычьем движении базового актива.

##### На рынках товарных фьючерсов

При опционах на товарные фьючерсы (и возможно на обратные ETF) эта взаимосвязь может быть обратной, поскольку наблюдаемая корреляция между движением цены и подразумеваемой волатильностью положительна, то есть при росте цен растёт и волатильность. В этом случае трейдер колл-бэкспреда может получить выгоду от этих эффектов, а трейдер пут-бэкспреда — нет.

🔑 Ключевые факты

- Бэкспред — обратная стратегия к ratio spread с неограниченной прибылью

- Колл-бэкспред — бычья стратегия, создаётся в соотношении 2:1 (продажа + покупка опционов)

- Пут-бэкспред может быть медвежьей, нейтральной или бычьей стратегией

- Максимальная прибыль пут-бэкспреда достигается при падении цены актива к нулю

- Позиция имеет сложный профиль с разным влиянием греков Vega и Theta

- На рынках акций наблюдается обратная корреляция цены и волатильности

- На товарных фьючерсах корреляция между ценой и волатильностью положительна

Что такое бэкспред и как он работает

❓ Часто задаваемые вопросы

💡 Интересные факты

- Пут-бэкспред часто открывается с чистым кредитом, когда премия от продажи опционов превышает стоимость покупаемых опционов, что делает стратегию прибыльной даже без движения цены

- На рынках товарных фьючерсов динамика волатильности противоположна рынкам акций: при росте цены растёт волатильность, что благоприятно для колл-бэкспреда, но неблагоприятно для пут-бэкспреда

- Максимальный убыток пут-бэкспреда возникает не при самом большом падении цены, а при падении ровно до уровня нижней цены исполнения — это точка наибольшего риска для этой стратегии