Портфель CDO представляет собой набор эталонных ценных бумаг, которые служат основой для синтетических CDO-инструментов. Такие портфели позволяют инвесторам и управляющим компаниям контролировать состав активов и адаптировать инвестиционную стратегию под свои цели. Однако высокая корреляция рисков и сложность оценки требуют глубокого понимания механики этих финансовых инструментов.

Специализированный портфель (CDO) — это набор эталонных ценных бумаг, выбираемых инвестором для синтетического CDO. Такие портфели позволяют инвесторам контролировать состав активов, но отличаются высокой корреляцией рисков и сложностью оценки.

Набор эталонных ценных бумаг

Специализированный портфель — это набор эталонных ценных бумаг. Такой портфель может служить в качестве эталонного портфеля для синтетического CDO, организованного инвестиционным банком и выбранного конкретным инвестором или управляющей компанией от его имени.

Обзор

Список эталонных ценных бумаг, составляющих портфель, является одним из основных факторов, определяющих результаты инвестирования в синтетический CDO. Поскольку портфель не является корпоративным кредитным индексом, таким как CDX или iTraxx, средние вероятности дефолта эталонных ценных бумаг, распределение этих вероятностей, корреляции дефолтов и суммы возмещения при дефолте могут существенно различаться.

В принципе, инвестор выбирает эталонные ценные бумаги и определяет точки «входа» и «выхода» (то есть размер убытков, которые должны произойти до того, как инвестор понесет первые убытки, и верхний предел, за которым инвестор не несет дополнительных убытков). На практике организатор требует значительного влияния на выбор эталонного портфеля. Большинство организаторов управляют своими рисками, покупая и продавая защиту по отдельным CDS или по индексам CDX, поэтому они обычно избегают позиций в CDS, которые нельзя легко торговать.

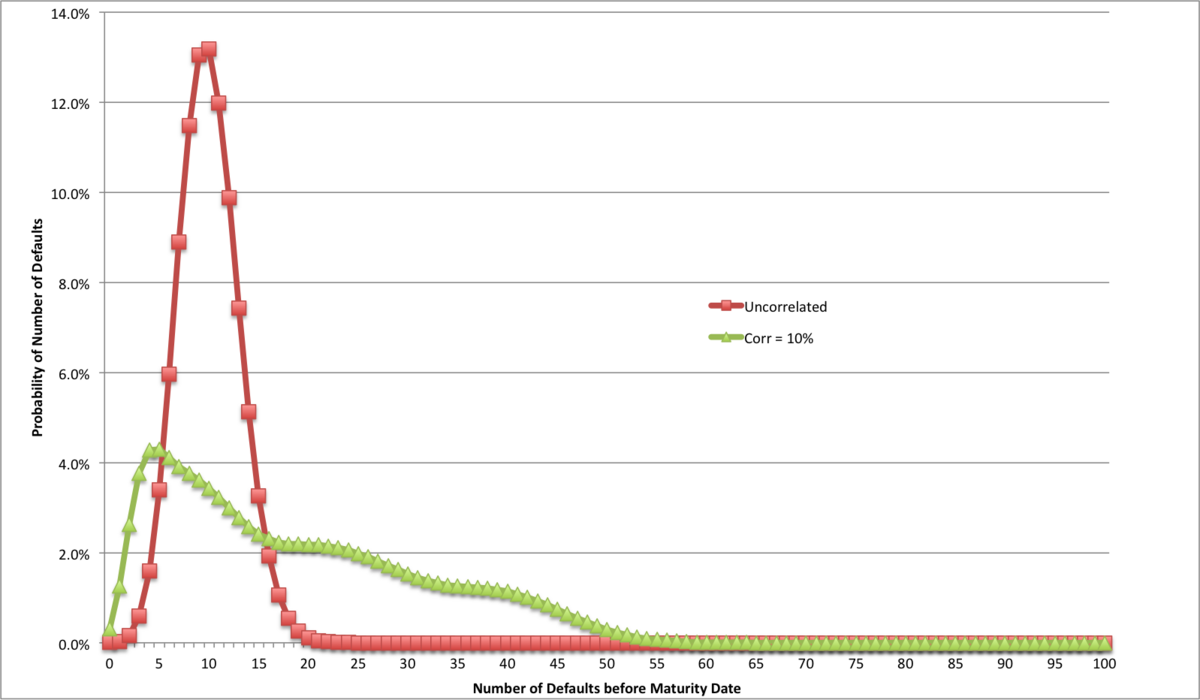

Специализированные портфели могут иметь совершенно иные характеристики корреляции дефолтов по сравнению с кредитными индексами с аналогичным распределением рисков. Специализированные портфели почти всегда содержат количество эталонных ценных бумаг, аналогичное основным кредитным индексам — от 100 до 125 ценных бумаг — но они могут включать ценные бумаги с высокой корреляцией вероятностей дефолта, либо потому что они выпущены разными дочерними компаниями одной материнской компании, либо потому что включают тесно связанные, но отдельные компании, либо потому что содержат гораздо более высокую концентрацию в отдельных отраслях, чем в кредитных индексах. Определение справедливых корреляций дефолтов для специализированного портфеля может быть очень сложным. График справа показывает, что различия в корреляции могут существенно изменить распределение вероятности дефолтов и, следовательно, изменить справедливую стоимость любого транша CDO, связанного с конкретным портфелем.

Первоначально специализированные портфели в большинстве синтетических CDO были статичными, то есть список эталонных ценных бумаг менялся только в результате дефолта, события правопреемства или исчезновения ценной бумаги или ее эмитента. С 2004 года также выпускались управляемые транзакции. Управляемые специализированные портфели — это портфели, где третья сторона (управляющая компания) назначается для выбора портфеля, а также для покупки и продажи базовых эталонных ценных бумаг с целью использования торговых возможностей или избежания кредитных убытков.

Синтетический CDO может быть структурирован как своп между инвестором и организатором, в этом случае инвестору не требуется финансировать покупку нот синтетического CDO. Однако большинство CDO, связанных со специализированными портфелями, встроены в кредитные облигации, которые покупает инвестор.

Размер рынка

Общий объем CDO на специализированные портфели быстро рос в начале 2000-х годов. В 1999 году общий объем выпуска синтетических CDO составлял менее $10 млрд. По данным Раджана, Макдермотта и Роя, объем выпуска траншей специализированных портфелей в 2005 году составил $294 млрд.

Трансши CDO, связанные со специализированными портфелями, продолжали торговаться после финансового кризиса 2008 года, но в значительно меньших объемах.

Указанные преимущества

Как упоминалось выше, ключевое преимущество для инвесторов заключалось в том, что они могли указать эталонные ценные бумаги в специализированном портфеле, а также точки входа и выхода транша и другие характеристики. В отчете Банка Франции (Banque de France) говорилось: «это позволяет избежать некоторых опасностей традиционных структур CDO, таких как риски морального риска или неблагоприятного отбора при выборе ценных бумаг в портфеле».

Кроме того, организаторы предпочитают CDO на специализированные портфели, потому что их относительно легко организовать. Традиционные CDO требуют от трех до шести месяцев на организацию и обычно стоят $2-4 млн в виде юридических, рейтинговых и маркетинговых расходов, тогда как отдельные трансши специализированных портфелей можно организовать за четыре-шесть недель, а первоначальные расходы обычно составляют менее $500 тыс.

Критика

Поскольку CDO, связанные со специализированными портфелями, по своей природе удерживаются только одним или очень небольшим числом инвесторов, не существует ликвидного рынка, где они могли бы покупаться, продаваться или оцениваться. Поэтому эти CDO оцениваются с использованием математических моделей, которые показали плохие результаты как до, так и во время финансового кризиса 2008 года. Впоследствии регуляторы банковской отрасли указали на проблемы, применимые к траншам CDO на специализированные портфели, которые превышают даже озабоченность регуляторов относительно траншей на основе индексов (называемых «стандартизированными продуктами» в нормативной литературе). Программа оценки нормативной согласованности Базельского комитета по банковскому надзору (Basel Committee on Banking Supervision) протестировала внутренние модели банков для выявления факторов, «способствующих наблюдаемой вариативности в RWA торговой книги». Было обнаружено, что «специализированные продукты» демонстрируют «гораздо большую вариативность, чем стандартизированные продукты» в отношении дисперсии стоимости под риском.

Ключевой причиной этого были характеристики корреляции специализированных портфелей, которые по своей природе были уникальны для конкретного портфеля и принципиально ненаблюдаемы на рынках. Бриго, Паллавичини и Торресетти (Brigo, Pallavicini and Torresetti) резюмировали проблему в своей книге 2010 года следующим образом: «Специализированные корпоративные пулы не имеют данных для вывода корреляции дефолтов, и используются сомнительные методы сопоставления».

Одним из результатов этого было то, что хедж-фонды, специализирующиеся на кредитной корреляции, могли арбитражировать трансши между дилерами, покупая защиту у одного дилера и почти сразу же продавая ее с прибылью другому. Хедж-фонды делали это, указывая свой собственный специализированный портфель и прося 5-10 дилеров котировать предложения и спрос на трансши портфеля, обычно давая дилерам всего несколько часов на котировку. Часто оба дилера сообщали о прибыли в первый день торговли.

Часть проблемы заключается в калибровке траншей специализированного портфеля на основе наблюдаемых данных, полученных из цен траншей кредитного индекса. Сопоставление специализированного портфеля с кредитным индексом может быть чрезвычайно субъективным. Раджан, Макдермотт и Рой обсудили проблему и возможное решение: «…у нас нет представления о стоимости транша, который охватывает, например, часть двух точек входа индекса…путем возможности связать перекосы по диапазону портфелей через их характеристики риска и сроки погашения, можно оценить и застраховать индивидуальные трансши специализированных портфелей». Однако чрезвычайно сложно получить уверенность в отношении перекоса корреляции, надлежащего для конкретного специализированного портфеля.

Упомянутый выше отчет Банка Франции 2005 года указал, что выпуск траншей CDO со ссылкой на специализированные портфели «может оказать значительное влияние на кредитные спреды из-за их кредитного плеча». Поскольку трансши CDO на специализированные портфели могли иметь очень узкие спреды между точками входа и выхода — намного меньше, чем 3-5% толщины на продуктах индексных траншей — они могли быть намного более кредитными, что означает, что небольшое движение спредов кредитных дефолтных свопов могло вызвать очень большое изменение стоимости траншей CDO, связанных со специализированными портфелями. Это, в свою очередь, означало, что изменения наблюдаемых корреляций на индексных траншах вызывали массовую покупку защиты CDS дилерами свопов во время финансового кризиса 2008 года, увеличивая нестабильность и неликвидность.

🔑 Ключевые факты

- Специализированный портфель содержит от 100 до 125 эталонных ценных бумаг, аналогично кредитным индексам

- В 2005 году объем выпуска траншей специализированных портфелей составил $294 млрд

- Организация специализированного портфеля занимает 4-6 недель и стоит менее $500 тыс., в отличие от традиционных CDO (3-6 месяцев, $2-4 млн)

- Специализированные портфели могут содержать ценные бумаги с высокой корреляцией дефолтов от одной материнской компании

- С 2004 года выпускаются управляемые специализированные портфели с третьей стороной для активного управления

- Трансши CDO на специализированные портфели оцениваются математическими моделями, показавшими плохие результаты в кризис 2008 года

- Специализированные портфели не имеют ликвидного рынка и удерживаются только одним или небольшим числом инвесторов

Что такое портфель CDO и как он работает

❓ Часто задаваемые вопросы

💡 Интересные факты

- Хедж-фонды, специализирующиеся на кредитной корреляции, могли арбитражировать трансши между дилерами, покупая защиту у одного и продавая другому с прибылью в первый день торговли

- Специализированные портфели могут быть структурированы как своп между инвестором и организатором, при котором инвестору не требуется финансировать покупку нот CDO

- Трансши специализированных портфелей могли иметь намного более узкие спреды (менее 3-5%), чем индексные трансши, что делало их более чувствительными к изменениям спредов CDS