Страховка портфеля CPPI — это инвестиционная стратегия, которая позволяет одновременно защитить капитал от потерь и получить доход от роста рискованных активов. Метод использует динамическую переаллокацию между акциями и облигациями, автоматически снижая риск при падении рынка и увеличивая экспозицию при его росте.

CPPI — это стратегия управления портфелем, которая сочетает защиту капитала с потенциалом роста через динамическую переаллокацию между рискованными и безрисковыми активами. Стратегия использует мультипликатор кредитования для усиления доходности и автоматически снижает риск при падении рынка.

Торговая стратегия на рынке

Страховка портфеля с постоянной пропорцией (CPPI) — это торговая стратегия, которая позволяет инвестору сохранять экспозицию к потенциалу роста рискованного актива, одновременно обеспечивая гарантию капитала от риска падения. Результат стратегии CPPI похож на результат покупки опциона колл, но не использует опционные контракты. Поэтому CPPI иногда называют выпуклой стратегией, в отличие от «вогнутой стратегии» вроде постоянного микса.

Финансовые учреждения продавали продукты CPPI на различные рискованные активы, включая индексы акций и индексы кредитных дефолтных свопов. Страховка портфеля с постоянной пропорцией впервые была изучена Перолдом (Perold) в 1986 году для инструментов с фиксированным доходом и Блэком и Джонсом (Black and Jones) в 1987 году, Блэком и Рухани (Black and Rouhani) в 1989 году, а также Блэком и Перолдом для акций.

Чтобы гарантировать инвестированный капитал, продавец страховки портфеля поддерживает позицию в государственных облигациях или ликвидных денежных инструментах вместе с кредитованной позицией в «активном активе», который служит двигателем производительности. Примеры рискованных активов — корзина акций или корзина взаимных фондов различных классов активов. В отличие от стратегии облигация+колл, где клиент получает оставшиеся средства (или начальную подушку) инвестированными в опцион, купленный один раз и навсегда, CPPI обеспечивает кредитование через мультипликатор. Этот мультипликатор устанавливается как 100, разделённое на размер краха (в процентах), от которого осуществляется страховка.

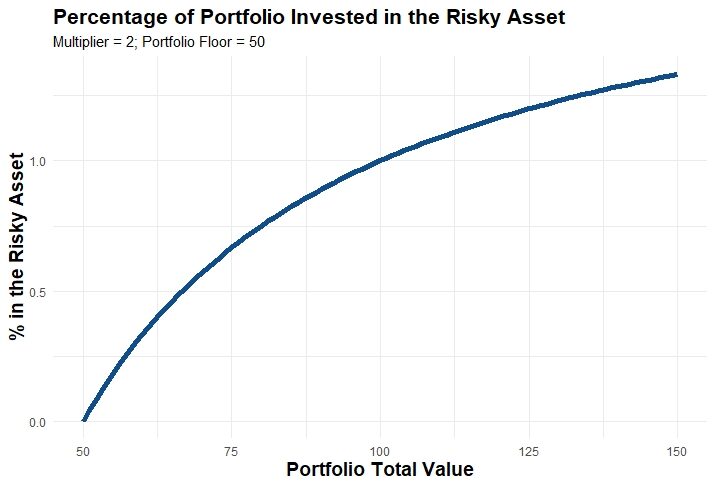

Например, предположим, инвестор имеет портфель стоимостью $100, нижний предел $90 (цена облигации для гарантии $100 при погашении) и мультипликатор 5 (обеспечивающий защиту от падения не более чем на 20% перед перебалансировкой портфеля). Тогда в первый день эмитент выделит (5 × ($100 – $90)) = $50 рискованному активу и оставшиеся $50 безрисковому активу (облигации). Экспозиция будет пересматриваться по мере изменения стоимости портфеля, то есть когда рискованный актив растёт и кредитование увеличивает производительность в 5 раз (или наоборот). То же самое с облигацией. Эти правила предопределены и согласованы один раз и навсегда на весь период действия продукта. Выделение рискованному активу может варьироваться в течение жизни продукта. Если производительность активного актива отрицательна, стоимость активного актива и стратегия CPPI снизятся, в результате чего выделение стратегией рискованному активу уменьшится. Если экспозиция к рискованному активу упадёт до нуля или очень низкого уровня, то говорят, что CPPI делевериджирована или обналичена. Стратегия CPPI будет полностью выделена низкорисковому активу до погашения продукта.

Стратегии CPPI нацелены на предоставление защиты капитала инвесторам. По сравнению со стратегией облигация+колл, недостаток CPPI заключается в том, что она следует стратегии покупки дорого и продажи дёшево. Волатильность повредит производительность инвестиций, и как только стратегия делевериджирована, она никогда не восстанавливается, и инвесторы должны ждать до погашения, чтобы получить свои первоначальные инвестиции. Преимущество в том, что защита CPPI намного дешевле и менее подвержена колебаниям рынка.

Вариация CPPI — так называемая стратегия защиты портфеля, инвариантная по времени (TIPP), где капитал защищается (частично) непрерывно (обычно ежедневно), в отличие от защиты на фиксированную дату в будущем.

Некоторые определения

**Нижний предел облигации**

Нижний предел облигации — это стоимость, ниже которой стоимость портфеля CPPI никогда не должна падать, чтобы иметь возможность обеспечить выплату всех будущих причитающихся денежных потоков (включая гарантию номинала при погашении).

**Мультипликатор**

В отличие от обычной стратегии облигация+колл, которая выделяет только оставшуюся сумму сверх стоимости облигации (скажем, облигация, которая должна выплатить 100, стоит 80, оставшаяся денежная стоимость составляет 20), CPPI кредитует денежную сумму. Мультипликатор обычно составляет 4 или 5, что означает, что вы инвестируете не 80 в облигацию и 20 в акции, а m×(100-облигация) в акции и остаток в облигацию с нулевым купоном.

**Разрыв**

Мера доли акционной части по сравнению с подушкой, или (CPPI-нижний предел облигации)/акции. Теоретически это должно равняться 1/мультипликатор, и инвестор использует периодическую перебалансировку портфеля, чтобы попытаться поддерживать это.

Динамическая торговая стратегия

**Правила**

Если разрыв остаётся между верхней и нижней полосами триггеров (соответственно триггеры релевериджирования и делевериджирования), стратегия не торгует. Это эффективно снижает транзакционные издержки, но недостаток в том, что всякий раз, когда происходит торговое событие для переаллокации весов к теоретическим значениям, цены либо значительно выросли, либо упали, в результате чего CPPI эффективно покупает (благодаря кредитованию) дорого и продаёт дёшево.

**Риски**

Поскольку динамические торговые стратегии предполагают, что капитальные рынки торгуют непрерывно, риск разрыва является основной проблемой для эмитента CPPI, так как внезапное падение рискованного базового инструмента(ов) может снизить общую чистую стоимость активов CPPI ниже стоимости нижнего предела облигации, необходимого для гарантии капитала при погашении. В моделях, первоначально введённых Блэком и Джонсом, этот риск не материализуется: чтобы его измерить, необходимо учитывать внезапные движения (скачки) цен. Такие внезапные движения цен могут сделать невозможным переместить позицию с рискованных активов на облигацию, приводя структуру в состояние, когда невозможно гарантировать основную сумму при погашении. Поскольку эта функция обеспечивается контрактом с покупателем, эмитент должен выделить собственные средства для покрытия разницы (эмитент фактически выписал опцион пут на чистую стоимость активов структуры). Банки обычно взимают небольшую комиссию за «защиту» или «разрыв» для покрытия этого риска, обычно как функцию номинальной кредитованной экспозиции.

Динамика портфеля CPPI

В основе стратегии CPPI лежит понимание того, что стоимость рискованных активов равна мультипликатору, умноженному на разницу между общей стоимостью портфеля и нижним пределом. Поскольку процент портфеля, инвестированный в рискованный актив в любой момент времени, может варьироваться, динамика стратегии CPPI сложна. Средняя доходность и дисперсия стратегии CPPI за период инвестирования определяются математическими формулами, которые учитывают начальную стоимость, нижний предел, мультипликатор, среднюю доходность и волатильность рискованного актива, а также безрисковую ставку.

Практическое применение CPPI

В некоторых структурированных продуктах CPPI мультипликаторы являются постоянными. Скажем, для CPPI с 3 активами у нас есть соотношение x:y:100%-x-y, где третий актив — это безопасный и безрисковый эквивалент актива, такой как наличные деньги или облигации. В конце каждого периода экспозиция перебалансируется. Скажем, у нас есть ноты стоимостью $1 млн, и начальные выделения составляют 100k, 200k и 700k. После первого периода рыночная стоимость изменяется на 120k:80k:600k. Теперь мы перебалансируем, чтобы увеличить экспозицию к лучше работающему активу и уменьшить экспозицию к худшему активу. Актив A — лучший исполнитель, поэтому его переbalансируют на 120k, B — худший исполнитель, поэтому его переbalансируют на 60k, а C — остаток, 800k-120k-60k=620k. Теперь мы вернулись к исходным фиксированным весам 120:60:620 или по соотношению 2:1:остаток.

🔑 Ключевые факты

- CPPI обеспечивает гарантию капитала при погашении благодаря инвестициям в облигации и динамической переаллокации

- Стратегия использует мультипликатор (обычно 4-5) для кредитования позиции в рискованных активах

- CPPI впервые была изучена в 1986-1989 годах Перолдом, Блэком и Джонсом

- При падении портфеля стратегия автоматически снижает экспозицию к рискованным активам (делевериджирование)

- Основной риск CPPI — разрыв цен, когда рынок падает слишком быстро для переаллокации

- CPPI дешевле стратегии облигация+колл, но следует принципу покупки дорого и продажи дёшево

- TIPP — вариация CPPI с непрерывной защитой капитала вместо защиты на фиксированную дату

Как работает страховка портфеля CPPI

❓ Часто задаваемые вопросы

💡 Интересные факты

- CPPI создаёт эффект, похожий на покупку опциона колл, но без использования опционных контрактов — это называется выпуклой стратегией

- Банки взимают комиссию за ‘защиту разрыва’ для покрытия риска внезапного падения рынка, обычно как процент от номинальной кредитованной экспозиции

- CPPI была разработана для различных активов: Перолд изучал её для облигаций в 1986 году, а Блэк и Джонс применили к акциям в 1987 году