Консервативная формула инвестирования — это систематический метод отбора акций, который сочетает три ключевых критерия: низкую волатильность, ценовой импульс и дивидендную доходность. Исторические данные показывают, что эта стратегия генерировала среднегодовую доходность 15,1% на американском рынке, превосходя индекс на 5,8% при одновременном снижении рисков.

Консервативная формула инвестирования — это метод отбора акций на основе низкой волатильности, ценового импульса и дивидендной доходности. Формула показала годовую доходность 15,1% на американском рынке с 1929 по 2016 год, превзойдя индекс на 5,8% при более низком риске.

Метод инвестирования

Консервативная формула инвестирования — это инвестиционный метод, основанный на принципах инвестирования с низкой волатильностью и дополненный сигналами импульса цены и чистой доходности по выплатам.

Методология

Консервативная формула основана на трёх инвестиционных критериях: волатильности, импульсе и чистой доходности по выплатам.

- Из 1000 крупнейших акций отбираются 500 с наименьшей исторической волатильностью доходности за 36 месяцев

- Из этого подмножества каждая акция ранжируется по импульсу цены за период 12-1 месяц и чистой доходности по выплатам

- Затем рейтинги импульса и чистой доходности (от 1 до 500) усредняются, и лучшие 100 акций с равным весом включаются в финальный портфель, который ребалансируется ежеквартально

Консервативная формула обсуждалась и воспроизводилась на вебинаре Bloomberg в августе 2022 года. Она также доступна как скринер акций на платформах Validea и ValueSignals. Кроме того, её можно воспроизвести, используя код, опубликованный на Reddit и Medium.

История

Подобно Magic Formula (Волшебной формуле) Джоэла Гринблатта, консервативная формула используется как скринер акций, целью которого является превзойти рынок. Она разработана для достижения более высокой доходности с учётом риска систематическим способом, предоставляя инвесторам доступ к множеству инвестиционных факторов с использованием легко доступных данных. Формула описана в книге «High Returns from Low Risk» (Высокая доходность при низком риске), написанной Пимом ван Влитом и Яном де Кёнингом. Книга была опубликована в 2016 году и переведена на китайский, немецкий, французский, испанский и нидерландский языки. Она также была эмпирически протестирована в академической статье Дэвида Блица и Пима ван Влита, доступной на SSRN.

В 2019 и 2022 годах консервативная формула была применена к китайскому рынку A-акций и индийскому фондовому рынку независимыми исследователями. Она также обсуждалась на множестве платформ, включая Alpha Architect, GuruFocus, La Vanguardia и ETF.com, а также рецензировалась на JD.com.

Результаты на американском рынке

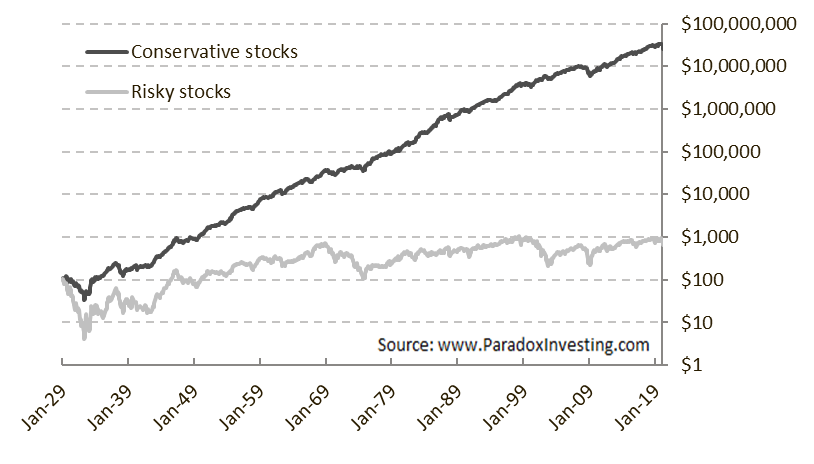

На основе совокупности американских акций консервативная формула показала годовую доходность 15,1% за период с января 1929 по декабрь 2016 года, значительно превзойдя индекс американского рынка на 5,8% в год. Более того, эта доходность была достигнута при более низкой волатильности, что привело к коэффициенту Шарпа 0,94 за весь период. Формула также показала положительные результаты в каждом десятилетии на этом рынке.

Исторические данные доходности, начиная с 1929 года, находятся в открытом доступе и обновляются ежегодно. На графике показана совокупная производительность в долларах США консервативных акций в сравнении со спекулятивными (то есть акциями с высокой волатильностью, слабым импульсом и низкой чистой доходностью по выплатам), включая недавние результаты вне выборки.

Результаты на международных рынках

Консервативная формула была также применена к международным рынкам, где она генерировала годовую доходность 15,4% в Европе против 7,4% для рынка и годовой прирост 9,6% в Японии по сравнению с 0,3% для рынка, оба за период с января 1986 по декабрь 2016 года. На развивающихся рынках формула показала годовую производительность 19,3% против 6,3% для рынка за период с января 1993 по декабрь 2016 года. Во всех случаях более высокая доходность была достигнута при более низкой волатильности.

На китайском рынке A-акций формула показала годовую доходность 10,9% против 1,4% для индекса CSI-300 за период с августа 2008 по август 2018 года при более низкой волатильности. В Индии она значительно превзошла индекс S&P BSE 100 на 12,6% в год за период с сентября 2006 по июнь 2022 года, также при более низкой волатильности.

Критика консервативной формулы

- В первом квартале 2020 года акции с низкой волатильностью предоставили мало защиты от риска во время вызванного COVID-19 падения рынка, а также отстали во время последующего резкого восстановления. В результате некоторые инвесторы потеряли веру в подход с низкой волатильностью.

- Указанные доходности рассчитаны без учёта транзакционных издержек. Чистые доходности обычно были бы на 0,3–0,8% ниже на основе предполагаемого диапазона годовых транзакционных издержек на развитых международных рынках.

- Из-за предвзятости ретроспективного анализа и множественного тестирования гипотез мощность формулы может быть переоценена.

Хотя эти критические замечания актуальны, тесты вне выборки могут помочь опровергнуть или подтвердить результаты первоначального исследования. С этой целью консервативная формула была применена к другим рынкам — таким как китайский рынок A-акций и индийский рынок акций — и показала сильные результаты. Для США предварительные данные также отражают надёжные результаты за период с января 1866 по декабрь 1928 года. Кроме того, результаты после публикации положительны, несмотря на недостаточную производительность в 2020 году. Однако поскольку это охватывает относительно короткий период, нельзя сделать сильные и окончательные выводы.

Сравнение с другими инвестиционными формулами

Исследование 2024 года оценивает формулу для американского рынка с 1963 по 2022 год и сравнивает её с производительностью Magic Formula, F-Score и Acquirer’s Multiple. Исследование показывает, что все четыре формулы генерируют значительную номинальную и скорректированную на риск доходность, в первую очередь обеспечивая эффективный доступ к хорошо установленным стилевым факторам. Однако ни одна формула не превосходит последовательно все остальные по всем метрикам производительности. Acquirer’s Multiple достигает наибольшей доходности для портфелей верхнего дециля, консервативная формула лидирует по CAPM-альфе и спреду доходности, а Magic Formula показывает наибольшую оставшуюся альфу после корректировки на общие факторы.

🔑 Ключевые факты

- Основана на трёх критериях: волатильности, импульсе цены и чистой доходности по выплатам

- Из 1000 крупнейших акций отбираются 500 с наименьшей волатильностью за 36 месяцев

- Финальный портфель состоит из 100 лучших акций с равным весом и ребалансируется ежеквартально

- На американском рынке показала доходность 15,1% годовых (1929-2016) против 9,3% для индекса

- В Европе генерировала 15,4% годовых против 7,4% для рынка (1986-2016)

- На развивающихся рынках показала 19,3% годовых против 6,3% для рынка (1993-2016)

- Достигала более высокой доходности при более низкой волатильности и коэффициенте Шарпа 0,94

Как работает консервативная формула инвестирования

❓ Часто задаваемые вопросы

💡 Интересные факты

- Консервативная формула была протестирована на данных с 1866 по 1928 год и показала надёжные результаты, что подтверждает её эффективность в долгосрочной перспективе

- На индийском рынке формула превзошла индекс S&P BSE 100 на 12,6% годовых за 16 лет, демонстрируя универсальность подхода на развивающихся рынках

- Коэффициент Шарпа консервативной формулы составил 0,94 за весь период с 1929 года, что означает достижение высокой доходности при относительно низком риске