Боксовый спред — это комбинированная опционная стратегия, которая создаёт безрисковую позицию с гарантированным доходом. Она основана на принципе паритета пут-колл и часто применяется для заимствования средств и оптимизации денежных потоков. Эта стратегия особенно эффективна при работе с европейскими опционами.

Боксовый спред — это комбинация опционных позиций с гарантированным доходом, используемая для заимствования средств и управления денежными потоками. Стратегия основана на паритете пут-колл и обычно применяется только с европейскими опционами.

Термин в торговле опционами

В торговле опционами боксовый спред — это комбинация позиций с гарантированным (безрисковым) доходом, рассматриваемая как «дельта-нейтральная позиция по процентной ставке». Например, бычий спред, построенный на колл-опционах (длинная позиция по колл с ценой исполнения 50, короткая позиция по колл с ценой 60), в сочетании с медвежьим спредом на пут-опционах (длинная позиция по путу с ценой 60, короткая позиция по путу с ценой 50) дает постоянный доход, равный разнице цен исполнения (в данном случае 10), при условии, что базовый актив не выплачивает дивиденды до истечения опционов. Если базовый актив выплачивает дивиденд X, то расчетная стоимость боксового спреда составит 10 + X. При условии отсутствия арбитража чистая премия, уплаченная за открытие позиции, должна равняться текущей стоимости ожидаемого дохода.

Название «боксовый спред» происходит от того, что цены опционов образуют прямоугольник в котировочной таблице. Альтернативное название — «аллигаторский спред», так как множество сделок, необходимых для открытия и закрытия позиции, «поедают» прибыль через комиссионные сборы.

Боксовые спреды обычно открываются только с европейскими опционами, которые нельзя исполнить до даты истечения. Большинство других типов опционов, таких как американские, менее подходят, так как могут подвергнуть трейдера нежелательному риску при досрочном исполнении одной или нескольких «ног» спреда.

История

Арбитражная операция может быть представлена как последовательность действий, начинающаяся с нулевого баланса счета, инициирующая сделки в момент времени t = 0 и закрывающая их в момент t = T так, чтобы в конце остался баланс B, известный с уверенностью в начале последовательности. При отсутствии транзакционных издержек ненулевое значение B позволило бы арбитражеру получить прибыль. Однако рыночные силы обычно закрывают любые арбитражные окна; поэтому текущая стоимость B обычно недостаточно отличается от нуля, чтобы покрыть транзакционные издержки. Это считается стратегией только для «маркет-мейкеров» и трейдеров на бирже из-за огромных комиссионных расходов на многоэтапный спред. Если боксовый спред, например, стоит 20 долларов, то короткая позиция по спреду ниже 20 дает прибыль, а длинная выше 20 — хеджирует весь риск.

Нулевая текущая стоимость B приводит к соотношению паритета. Два известных соотношения паритета:

- Паритет спот-фьючерс: текущая цена акции равна цене фьючерса, дисконтированной на оставшееся время до расчета

- Паритет пут-колл: длинная европейская колл-позиция вместе с короткой пут-позицией по одной и той же цене исполнения K эквивалентна заимствованию и покупке акции. Другими словами, можно комбинировать опционы с наличностью для создания синтетической акции.

Обратите внимание, что прямое использование отклонений от этих двух соотношений паритета требует покупки или продажи базового актива.

Боксовый спред

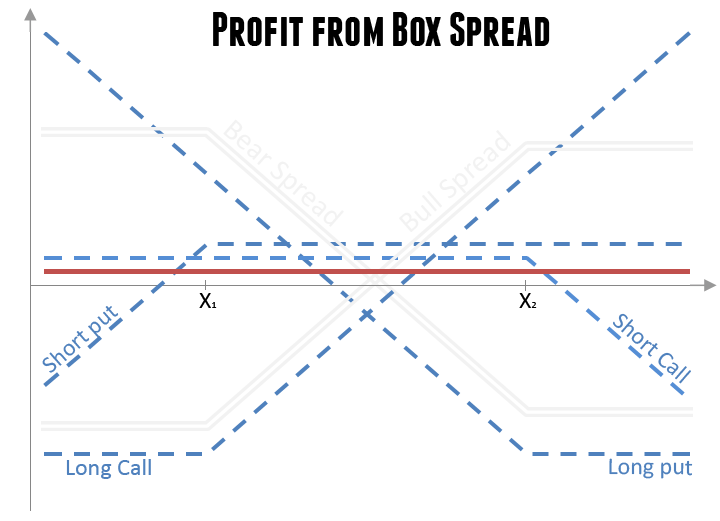

Рассмотрим уравнение паритета пут-колл при двух разных ценах исполнения K₁ и K₂. Если вычесть одно уравнение из другого, цена акции исчезнет, что позволит использовать нарушение паритета пут-колл без необходимости инвестировать в базовый актив. Вычитание одним способом соответствует длинному боксовому спреду, другим способом — короткому. Доход от длинного боксового спреда равен разнице между двумя ценами исполнения, а прибыль — это величина, на которую дисконтированный доход превышает чистую премию. При паритете прибыль должна быть нулевой. В противном случае можно получить определенную прибыль, создав либо длинный боксовый спред (если прибыль положительна), либо короткий (если отрицательна).

Длинный боксовый спред состоит из четырех опционов на один и тот же базовый актив с одной и той же датой истечения. Они могут быть объединены двумя способами (предполагая K₁ < K₂):

Читая таблицу горизонтально и вертикально, получаем два представления длинного боксового спреда:

- Длинный боксовый спред можно рассматривать как длинную синтетическую акцию по цене K₁ плюс короткую синтетическую акцию по более высокой цене K₂

- Длинный боксовый спред можно рассматривать как длинный бычий колл-спред по ценам K₁ и K₂ плюс длинный медвежий пут-спред по тем же ценам

Третье представление длинного боксового спреда получается при диагональном чтении таблицы. Длинный боксовый спред можно рассматривать как длинный стрэнгл по ценам K₁ и K₂ плюс короткий стрэнгл по тем же ценам:

- Длинный стрэнгл содержит два длинных (покупаемых) опциона

- Короткий стрэнгл содержит два коротких (продаваемых) опциона

Короткий боксовый спред рассматривается аналогично.

Примеры

Рассмотрим трехмесячный опцион на акцию с текущей ценой 100 долларов. При процентной ставке 8% годовых и волатильности 30% годовых цены опционов могут быть следующими:

Первоначальные инвестиции для длинного боксового спреда составят 19,30 доллара. Следующая таблица показывает доходы четырех опционов для трех диапазонов значений цены акции при истечении:

Доход при истечении составляет 20 долларов независимо от цены акции. Дисконтированная стоимость дохода составляет 19,60 доллара. Таким образом, номинальная прибыль от инвестирования в длинный боксовый спред составляет 30 центов.

Применение

Боксовый спред можно использовать как механизм заимствования и управления денежными средствами для достижения фиксированных доходов, аналогичных облигациям с нулевым купоном.

Заимствование

Для заимствования средств с помощью боксовых спредов продают боксовый спред, что генерирует авансовый платеж в виде премии по опциону. При истечении боксового спреда продавец обязан вернуть фиксированную сумму, равную K₂ − K₁, которая включает заимствованную сумму плюс подразумеваемые процентные расходы. Проценты — это разница между платежом при истечении и полученной авансовой премией. В приведенном выше примере сумма заимствования составляет 19,30 доллара, стоимость при истечении — 20 долларов, а подразумеваемые процентные расходы — 0,70 доллара.

Этот метод заимствования использует боксовые спреды на высоколиквидные котируемые опционы, такие как SPX (опцион на индекс S&P 500), и ограничен европейскими опционами. Цены или подразумеваемые процентные ставки могут быть весьма конкурентными, обычно близкими к ставкам казначейских облигаций.

Заимствование с помощью боксовых спредов используется учреждениями десятилетиями и само по себе является высоколиквидным рынком. Например, среднедневной номинальный объем торговли боксовыми спредами SPX превышал 900 миллионов долларов.

Налоговый режим заимствования с помощью боксовых спредов отличается от режима обычных кредитов. Поскольку заимствование с помощью боксовых спредов является опционной сделкой, подразумеваемые проценты классифицируются как торговые убытки. В США такие убытки могут быть вычтены из прибыли по капиталу согласно разделу 1256 Налогового кодекса.

Боксовые спреды полагаются на Корпорацию по клирингу опционов (OCC) для гарантии сделок, что минимизирует кредитный риск. OCC имеет хорошую репутацию в клиринге сделок даже в периоды рыночного стресса. Как «системно важный финансовый рыночный инструмент» (SIFMU), OCC также имеет доступ к экстренной ликвидности от Федеральной резервной системы.

Заимствование через боксовые спреды исторически осуществлялось институциональными инвесторами путем ручного построения опционных позиций. В последние годы эта стратегия также привлекла внимание розничных трейдеров через интернет-форумы и сообщества. Некоторые финтех-компании разработали услуги, облегчающие заимствование через боксовые спреды путем автоматизации исполнения сделок и рабочих процессов маржи. Одной из первых, предложивших такой доступ, была SyntheticFi, которая предоставляет структурированное финансирование через боксовые спреды SPX, предназначенное для имитации возобновляемого кредитного лимита с гибкими функциями снятия и погашения.

Управление денежными средствами

Боксовые спреды иногда рассматриваются как альтернатива традиционным инструментам краткосрочного управления денежными средствами, таким как казначейские векселя и фонды денежного рынка. В то время как казначейские векселя — это облигации с нулевым купоном, где доход — это разница между ценой покупки и номинальной стоимостью при погашении, боксовые спреды предлагают аналогичную безрисковую норму доходности, используя паритет пут-колл.

Для получения процентов с помощью боксовых спредов покупают боксовый спред, что требует авансовых инвестиций в виде премии по опциону. При истечении боксового спреда покупатель получает фиксированную сумму, равную K₂ − K₁, которая включает заимствованную сумму плюс подразумеваемые процентные расходы. Проценты — это разница между платежом при истечении и авансовой премией. В приведенном выше примере сумма кредитования составляет 19,30 доллара, стоимость при истечении — 20 долларов, а подразумеваемые процентные доходы — 0,70 доллара.

BOXX, биржевой фонд, запущенный в 2022 году компаниями Arin Risk Advisors и Alpha Architect, использует стратегии боксовых спредов для репликации доходов краткосрочных казначейских облигаций США. Фонд использует опционы на индекс SPX для построения боксовых спредов со сроками погашения от одного до трех месяцев. Эта структура направлена на предоставление инвесторам инструмента управления денежными средствами, предлагающего предсказуемые доходы при потенциальном повышении налоговой эффективности. BOXX привлек внимание своим инновационным подходом к управлению денежными средствами, хотя также столкнулся с критикой относительно его налогового режима и соответствия нормативным требованиям.

Распространенность

Исследования, проведенные Chaput и Ederington на рынке опционов на фьючерсы Eurodollar Чикагской товарной биржи, показали, что в период с 1999 по 2000 год примерно 25% объема торговли приходилось на простые опционы, 25% на стрэддлы и вертикальные спреды, и около 5% на стрэнглы. Гаты составляли только около 0,1%, а боксовые спреды еще меньше (около 0,01%). Ratio spreads занимали более 15%, а около дюжины других инструментов — оставшиеся 30%.

Diamond и van Tassel обнаружили, что разница между подразумеваемой «безрисковой» ставкой через боксовые спреды и казначейскими облигациями или аналогичными инвестициями в ценные бумаги центральных банков других стран представляет собой «удобство» инвестирования в ценные бумаги центрального банка. Это удобство составляет от 10 до 60 базисных пунктов для десяти крупных стран и примерно 35 базисных пунктов для казначейских облигаций, наиболее широко распространяемых государственных ценных бумаг. Разница между боксовыми спредами и государственными ценными бумагами имеет тенденцию увеличиваться при финансовой нестабильности, увеличиваться с ростом процентных ставок и увеличиваться для более коротких сроков погашения.

Инцидент с Robinhood

В январе 2019 года участник сообщества Reddit /r/WallStreetBets понес убыток более 57 000 долларов при начальном капитале в 5 000 долларов, попытавшись открыть боксовый спред через Robinhood, которая предоставляет торговлю опционами без комиссий. Пользователь, первоначально утверждавший, что это «буквально не может пойти не так», не понял, что американские опционы, которые он использовал, несут риск досрочного исполнения, и его спред был полностью ликвидирован, когда это произошло с одной из его ног. (Он был подвергнут риску до 212 500 долларов со спредом открытым.) Robinhood впоследствии объявила, что инвесторы на платформе больше не смогут открывать боксовые спреды, политика, которая остается в силе по состоянию на октябрь 2022 года.

🔑 Ключевые факты

- Боксовый спред состоит из четырех опционов на один базовый актив с одинаковой датой истечения

- Доход от боксового спреда равен разнице между двумя ценами исполнения и не зависит от цены базового актива

- Название происходит от того, что цены опционов образуют прямоугольник в котировочной таблице

- Боксовые спреды используются как механизм заимствования с конкурентными ставками, близкими к казначейским облигациям

- Стратегия требует использования европейских опционов, так как американские опционы подвергают риску досрочного исполнения

- В США подразумеваемые проценты от боксовых спредов классифицируются как торговые убытки согласно разделу 1256 Налогового кодекса

- Среднедневной номинальный объем торговли боксовыми спредами SPX превышает 900 миллионов долларов

Что такое боксовый спред и как он работает

❓ Часто задаваемые вопросы

💡 Интересные факты

- В 2019 году пользователь Reddit потерял более 57 000 долларов на боксовом спреде через Robinhood, используя американские опционы вместо европейских, что привело к риску досрочного исполнения и полной ликвидации позиции

- Боксовые спреды на индекс S&P 500 (SPX) используются десятилетиями институциональными инвесторами и представляют собой высоколиквидный рынок с объемом торговли более 900 миллионов долларов в день

- ETF BOXX, запущенный в 2022 году, использует боксовые спреды для репликации доходов краткосрочных казначейских облигаций США, предлагая инвесторам инновационный инструмент управления денежными средствами