- Обзор

- История

- Государственное регулирование и ограничения законов о голубом небе

- Крах Уолл-стрит в 1929 году и переход на федеральный уровень

- Ранний период и расширение при Новом курсе

- Рост рынка капитала после войны и реформы середины века

- Кризис документооборота и реформы защиты инвесторов

- Перестройка структуры рынка в 1970-х годах

- Эпоха поглощений и инсайдерской торговли в 1980-х годах

- XXI век

- Организация

- Состав Комиссии

- Должность председателя

- Штаб-квартира

- Подразделения

- Региональные офисы

- Специализированные офисы

- Бюджет

- Функции и операции

- Коммуникации

- Программа осведомителей

- Координация с уголовными, финансовыми и иностранными органами

- Основные эпизоды правоприменения

- Определение того, что считается ценной бумагой (1934–1953)

- Инсайдерская торговля и неправомерное использование секретной информации (1968–1991)

- Когда рыночные надзиратели потерпели неудачу (2001–2008)

- Рыночные меры во время и после финансового кризиса 2008 года

- Действия по правоприменению, связанные с криптоактивами

- Нормотворчество и вопросы надзора

- Нормотворчество по раскрытию информации

- Структура рынка и цифровая инфраструктура

- Критика регулирования и недостатки надзора

- Изображение в СМИ

- Избранные федеральные законы о ценных бумагах и нормативные акты Комиссии

- 🔑 Ключевые факты

- Что такое SEC комиссия и её основные функции

- ❓ Часто задаваемые вопросы

- 💡 Интересные факты

- 📚 Читайте также

SEC комиссия — это независимое федеральное агентство США, созданное в 1934 году для регулирования рынка ценных бумаг и защиты прав инвесторов. Агентство обеспечивает соблюдение законов о ценных бумагах, контролирует раскрытие информации компаниями и расследует случаи мошенничества на финансовых рынках. Деятельность SEC направлена на поддержание справедливости и эффективности работы рынков капитала.

SEC — независимое федеральное агентство США, созданное в 1934 году для регулирования рынка ценных бумаг и защиты инвесторов. Агентство обеспечивает соблюдение законов о ценных бумагах, контролирует раскрытие информации компаниями и расследует мошенничество на рынке.

Независимое федеральное агентство США, созданное после краха Уолл-стрит в 1929 году. Его основная задача — обеспечивать соблюдение федеральных законов о ценных бумагах, регулировать ключевые сегменты рынка капитала, защищать инвесторов, поддерживать справедливость и эффективность рынков, а также способствовать привлечению капитала.

Конгресс учредил Комиссию в 1934 году как часть реформ Нового курса в ответ на биржевой крах 1929 года. Раздел 4 Закона о биржах 1934 года официально установил агентство. Комиссия администрирует основные федеральные законы о ценных бумагах, контролирует раскрытие информации публичными компаниями, ключевыми участниками рынка, инвестиционными продуктами и торговыми площадками. Она также расследует нарушения, такие как финансовое мошенничество, инсайдерская торговля и манипуляции на рынке.

Комиссия осуществляет свою деятельность через нормотворчество, проверки и принудительные меры. Агентство обеспечивает соблюдение законов в основном через гражданские иски в федеральных судах или административные разбирательства, а потенциальные уголовные нарушения передаёт ФБР или Министерству юстиции.

Обзор

Комиссия выполняет свой мандат через три основные функции: регулирование на основе раскрытия информации (требование стандартизированной публичной отчётности для снижения дезинформации и помощи инвесторам в оценке рисков), надзор над структурой рынка (выявление нарушений, контроль ключевых участников и площадок) и гражданское правоприменение (расследование нарушений и привлечение к ответственности за мошенничество или инсайдерскую торговлю).

Требования к раскрытию информации предусматривают, что публичные компании должны подавать квартальные, годовые и другие периодические отчёты. Помимо финансовых отчётов, руководители компаний должны предоставлять описание операций и финансового состояния, известное как «обсуждение и анализ руководством» (MD&A), которое также может содержать информацию об известных рисках и планах. С 1994 года большинство документов, поданных в Комиссию, доступны через систему EDGAR.

Надзор над рынком сосредоточен на контроле ключевых участников, включая брокеров-дилеров, инвестиционных консультантов, бирж и клиринговых агентств. Через проверки и мониторинг Комиссия выявляет нарушения и поддерживает справедливость рынков. В отличие от банковских депозитов, инвестиции на рынке капитала не гарантированы государством, поэтому надзор и прозрачность помогают инвесторам принимать обоснованные решения.

Правоприменительные усилия Комиссии направлены на выявление и остановку нарушений, привлечение нарушителей к ответственности и предотвращение будущих нарушений. Сотрудники используют информацию из EDGAR, а также получают сообщения через систему TCR. Комиссия обычно не комментирует статус своих расследований.

История

Государственное регулирование и ограничения законов о голубом небе

До принятия федеральных законов о ценных бумагах торговля регулировалась так называемыми законами о «голубом небе» (blue sky laws) — термин, отражающий спекулятивные схемы, якобы не имевшие под собой ничего, кроме «голубого неба». Штаты принимали и применяли эти законы, требовавшие регистрации всех предложений и продаж ценных бумаг, а также брокеров и брокерских фирм. Однако эти законы считались неэффективными. Уже в 1915 году Ассоциация инвестиционных банкиров рекомендовала своим членам обходить эти законы, предлагая ценные бумаги через почту в других штатах. К началу XX века критики утверждали, что штаты не могут обеспечить единообразное регулирование растущего национального рынка ценных бумаг.

Крах Уолл-стрит в 1929 году и переход на федеральный уровень

Современная федеральная система регулирования ценных бумаг возникла из экономического и политического кризиса, последовавшего за крахом 1929 года. После слушаний комиссии Пекоры (Pecora Commission) о злоупотреблениях и мошенничестве на рынке ценных бумаг Конгресс принял Закон о ценных бумагах 1933 года, который требовал регистрации новых выпусков ценных бумаг до их продажи, чтобы инвесторы могли получить базовую финансовую информацию. В первый год закон администрировала Федеральная торговая комиссия.

В следующем году Конгресс принял Закон о биржах 1934 года для регулирования вторичного рынка — торговли между инвесторами после первичного размещения ценных бумаг. Раздел 4 этого закона официально учредил Комиссию и подчинил федеральному надзору биржи, брокеров-дилеров и других ключевых участников рынка.

Ранний период и расширение при Новом курсе

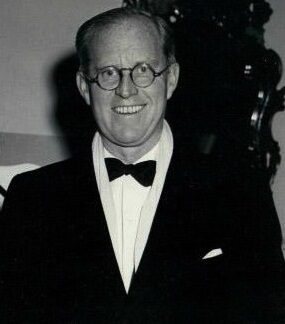

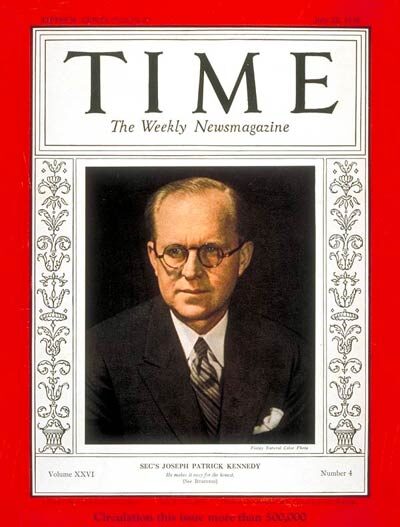

В 1934 году президент Рузвельт назначил своего друга Джозефа П. Кеннеди (Joseph P. Kennedy Sr.) первым председателем Комиссии. Кеннеди был богатым финансистом и лидером ирландско-американского сообщества. Президент выбрал его отчасти благодаря опыту на Уолл-стрит, полагая, что это придаст агентству авторитет. Ранняя Комиссия также привлекла молодых юристов и чиновников, позже ставших известными, включая Уильяма О. Дугласа (William O. Douglas), Эйба Фортаса (Abe Fortas), Джеймса М. Ландиса (James M. Landis) и Фердинанда Пекору (Ferdinand Pecora). Исторические источники описывают раннюю Комиссию как одно из наиболее успешных агентств Нового курса, сочетавшее раскрытие информации, надзор и правоприменение.

Со временем другие законы, такие как Закон о доверительных расписках 1939 года, Закон об инвестиционных компаниях 1940 года и Закон об инвестиционных консультантах 1940 года, расширили полномочия Комиссии.

Рост рынка капитала после войны и реформы середины века

После Второй мировой войны Комиссия столкнулась с рынком, который был больше, более национальным и более сложным, чем в 1930-х годах. Объём торговли резко возрос, развился внебиржевой рынок, и рабочая нагрузка агентства увеличилась. Поворотный момент наступил в начале 1960-х годов, когда Конгресс поручил Комиссии провести широкое исследование структуры рынка, известное как «Специальное исследование рынков ценных бумаг» (Special Study of Securities Markets). Исследование описывается как ответ на быстрый рост рынка и изменение торговых практик. Оно выявило слабости во внебиржевом рынке, надзоре за брокерами-дилерами и саморегулировании бирж, и послужило основой для Поправок к законам о ценных бумагах 1964 года. Эти поправки распространили требования периодической отчётности и раскрытия информации о владении инсайдерами на многие крупные внебиржевые компании.

Кризис документооборота и реформы защиты инвесторов

К концу 1960-х годов объём торговли резко возрос, и отрасль столкнулась с так называемым «кризисом документооборота» — неспособностью задних офисов брокеров-дилеров обрабатывать и расчитывать быстро растущее количество сделок, когда расчёты всё ещё полагались на бумажные сертификаты и ручные процедуры.

Средний дневной объём на Нью-йоркской бирже увеличился с чуть более 3 миллионов акций в 1960 году до более 13 миллионов в 1968 году, перегружая операционные возможности многих фирм. Это привело к задержкам расчётов, ошибкам в ведении записей и финансовым затруднениям, за которыми последовала волна слияний, ликвидаций и банкротств брокерских фирм.

Конгресс ответил Законом о защите инвесторов в ценные бумаги 1970 года, который создал Корпорацию по защите инвесторов в ценные бумаги (SIPC). SIPC была призвана быстрее возвращать недостающие денежные средства и ценные бумаги клиентам обанкротившихся фирм и восстанавливать доверие инвесторов.

Перестройка структуры рынка в 1970-х годах

Кризис документооборота не был единственной причиной следующих крупных реформ, но он был одной из проблем, побудивших Конгресс и Комиссию переосмыслить работу рынков ценных бумаг.

Поправки к законам о ценных бумагах 1975 года поручили Комиссии помочь создать Национальную систему рынка и подготовили почву для крупных изменений в торговле, конкуренции, клирингу и расчётах. Некоторые рассматривали поправки 1975 года как одну из крупнейших перестроек отрасли со времён 1934 года.

Одним из наиболее явных результатов было прекращение фиксированных комиссионных ставок. Несколько факторов способствовали этому: растущая доля институциональных инвесторов в торговле, конкуренция со стороны третьего рынка и региональных бирж, а также давление регуляторов и антимонопольных органов. Доля институциональных инвесторов в объёме торговли на NYSE выросла с 34% в 1961 году до 70% в 1974 году.

Эпоха поглощений и инсайдерской торговли в 1980-х годах

В 1980-х годах враждебные поглощения и скандалы с инсайдерской торговлей стали главными проблемами для Конгресса и Комиссии. Исследования описывают враждебные поглощения, рычаговые выкупы и финансирование через мусорные облигации как определяющие черты рынка корпоративного контроля того десятилетия.

Конгресс сосредоточился на инсайдерской торговле, приняв новые законы в 1984 и 1988 годах и проведя четыре серии слушаний по этой теме между 1986 и 1988 годами. Эти законы повысили гражданские и уголовные штрафы за инсайдерскую торговлю, в результате чего Комиссия начала видеть гораздо больше дел об инсайдерской торговле, связанных с враждебными поглощениями.

XXI век

В XXI веке Конгресс расширил полномочия Комиссии в ответ на крупные корпоративные скандалы и финансовые кризисы. После крахов Enron и WorldCom Конгресс принял Закон Сарбейнса-Оксли 2002 года, который создал Совет по надзору за аудитом публичных компаний и усилил требования к независимости аудиторов.

После финансового кризиса 2007–2008 годов Конгресс принял Закон Додда-Франка о реформе Уолл-стрита и защите потребителей 2010 года, который расширил полномочия Комиссии в отношении частных фондов, рейтинговых агентств и производных инструментов. Закон также создал Управление финансовых исследований при Министерстве финансов.

В 2020-х годах Комиссия уделила большее внимание структуре рынка акций и цифровым активам. Эпизод с акциями GameStop в январе 2021 года показал, как цифровые платформы, мобильные приложения и социальные сети могут быстро изменить динамику торговли. Это привлекло внимание к вопросам ограничений на торговлю брокерами, оплате за поток заказов, тёмным пулам и практике короткой продажи. В последующие годы Комиссия приняла или предложила изменения, касающиеся раскрытия информации об исполнении заказов и конкуренции розничных заказов.

Организация

Агентство поддерживается штаб-квартирой, специализированными офисами и сетью региональных отделений. Штаб-квартира Комиссии включает шесть основных подразделений — Финансирование корпораций, Торговля и рынки, Управление инвестициями, Правоприменение, Экономический анализ и риск, а также Проверки — поддерживаемые специализированными офисами. Агентство также управляет сетью региональных офисов.

Состав Комиссии

Пятичленная комиссия, назначаемая президентом США с согласия Сената, управляет агентством. Её члены голосуют по основным действиям агентства. Не более трёх комиссаров могут принадлежать к одной политической партии. Комиссары служат пятилетние сроки, которые чередуются так, чтобы один срок истекал каждый год. Комиссар может продолжать служить до назначения преемника, но не дольше окончания следующей сессии Конгресса после истечения установленного срока.

Должность председателя

Президент назначает одного из комиссаров председателем агентства, его главным исполнительным директором. Согласно правилам Комиссии, председатель осуществляет исполнительные и административные функции, и организационная структура агентства подчинена Офису председателя. Основные решения, приказы и правила принимаются самой Комиссией и записываются в опубликованные голосования.

Штаб-квартира

С 2005 года Комиссия размещается в здании на улице F Street NE, 100 в Вашингтоне, округ Колумбия, чуть севернее вокзала Union Station. Здание штаб-квартиры включает атриум с полностью остеклённой изогнутой стеной у главного входа.

Штаб-квартира агентства несколько раз переезжала со времени своего создания в 1934 году. Первоначально она находилась на Pennsylvania Avenue NW, 1778, на углу Pennsylvania Avenue и 18th Street, примерно в квартале к западу от Белого дома. Комиссия занимала бывшее здание Комиссии по межгосударственной торговле с 1934 по 1942 год. Исторические описания из ранних лет агентства упоминают тёмные коридоры, стены из картона и грязные окна.

Во время Второй мировой войны Комиссия переехала из Вашингтона в Филадельфию в 1942 году, чтобы освободить место для военных агентств. Агентство заняло бывший Pennsylvania Athletic Club на Rittenhouse Square, тринадцатиэтажное здание клуба. Исторические описания называли его похожим на старый люксовый отель с спортивными сооружениями; бассейн был закрыт и превращён в архив, а спортивные залы и конференц-залы стали залами заседаний.

Когда Комиссия вернулась в Вашингтон в 1948 году, она переехала в временное военное здание на 2nd и E Streets NW. Сотрудники называли его «Тарпапер Шак» — обычный термин того времени для дешёвого временного здания. В 1966 году Комиссия снова переехала в новое восьмиэтажное офисное здание на North Capitol Street NW, 500, напротив Union Station и городской почты; агентство оставалось там шестнадцать лет. В 1982 году Комиссия консолидировала свои штаб-квартирные операции на Fifth Street NW, 450 в Judiciary Plaza, в районе Judiciary Square Вашингтона, и оставалась там до переезда в Station Place, её нынешнюю штаб-квартиру.

Подразделения

Шесть основных подразделений со штаб-квартирой в Вашингтоне осуществляют основную работу Комиссии:

**Финансирование корпораций** — контролирует раскрытие информации публичными компаниями и рассматривает сделки, такие как слияния и предложения ценных бумаг. Подразделение играет центральную роль в процессе проверки документов и системе отчётности публичных компаний, включая EDGAR.

**Торговля и рынки** — регулирует основных участников рынка ценных бумаг, включая брокеров-дилеров, саморегулирующиеся организации (такие как FINRA), клиринговые агентства и трансфер-агентства. Рассматривает предложенные изменения правил, поданные саморегулирующимися организациями, и помогает Комиссии контролировать структуру рынка и торговые практики.

**Управление инвестициями** — контролирует зарегистрированные инвестиционные компании, включая взаимные фонды, и зарегистрированных инвестиционных консультантов. Разрабатывает нормативную политику в соответствии с Законом об инвестиционных компаниях 1940 года и Законом об инвестиционных консультантах 1940 года.

**Правоприменение** — расследует нарушения законов и нормативных актов о ценных бумагах и возбуждает судебные иски против предполагаемых нарушителей. Это крупнейшее подразделение по выделенному бюджету. Комиссия может возбудить гражданский иск в федеральном окружном суде или административное разбирательство перед независимым административным судьёй.

**Экономический анализ и риск** — проводит экономический, статистический и эконометрический анализ. Укомплектовано экономистами, статистиками и математиками с докторской степенью. Подразделение проводит передовой эмпирический и количественный анализ в поддержку нормотворчества, оценки рисков и расследований по правоприменению.

**Проверки** — проводит общенациональную программу проверок Комиссии. Использует ориентированные на риск стратегии для улучшения соответствия, предотвращения мошенничества и информирования политики.

Региональные офисы

Комиссия содержит 10 региональных офисов по всем Соединённым Штатам, которые расширяют деятельность агентства по правоприменению и проверкам за пределами Вашингтона.

Нью-йоркский региональный офис (NYRO) является крупнейшим полевым офисом Комиссии. Сообщения в СМИ неоднократно описывали офис как имеющий примерно 400 сотрудников, включая адвокатов по правоприменению, бухгалтеров, следователей и экзаменаторов по соответствию. NYRO находится в главном центре рынка ценных бумаг страны, так как Нью-Йорк является ведущим финансовым центром мира. Нью-йоркский офис обрабатывает особенно большую долю региональных проверок и расследований Комиссии, связанных с регулируемыми фирмами. Многие нью-йоркские дела о ценных бумагах также рассматриваются параллельно с уголовными делами на Манхэттене и в Бруклине.

Специализированные офисы

Помимо своих операционных подразделений, Комиссия включает специализированные офисы:

- **Офис генерального советника** — представляет агентство в федеральных апелляционных судах и предоставляет юридические консультации Комиссии и другим подразделениям.

- **Офис главного бухгалтера** — служит главным советником Комиссии по вопросам бухгалтерского учёта и аудита и помогает устанавливать и интерпретировать политику Комиссии.

- **Офис международных дел** — представляет Комиссию за границей, ведёт переговоры о международных соглашениях об обмене информацией о правоприменении, разрабатывает международную нормативную политику Комиссии.

- **Офис информационных технологий** — поддерживает Комиссию и персонал в области информационных технологий.

- **Офис инспектора общего надзора**.

- **Офис осведомителя Комиссии** — администрирует программу осведомителей Комиссии и предоставляет информацию лицам, сообщающим о возможных нарушениях законов о ценных бумагах.

Бюджет

В отличие от бюджетов многих агентств национальной безопасности, бюджет Комиссии является открытым и ежегодно проходит одобрение Конгресса. В отличие от большинства федеральных агентств, которые получают прямые ассигнования, Комиссия финансируется иначе. Большинство агентств получают деньги непосредственно из казначейства США; Комиссия не следует этой схеме финансирования.

Вместо этого Конгресс устанавливает ежегодный лимит расходов на операции Комиссии. Агентство финансируется за счёт сборов за операции с ценными бумагами, которые Комиссия автоматически собирает косвенно в соответствии с разделом 31 Закона о биржах 1934 года. Брокеры-дилеры и биржи собирают и перечисляют сборы, которые депонируются в казначейство США и компенсируют расходы Комиссии, одобренные Конгрессом. Как Закон 1934 года, так и Комиссия описывают эту структуру финансирования как «нейтральную по дефициту», потому что агентство не полагается на налоговые доллары.

Комиссия также получает деньги от сборов за подачу документов, связанных с предложениями акций, попытками поглощения и слияниями, а также от дел о правоприменении, включая возврат средств (деньги, которые нарушители должны вернуть), гражданские штрафы и связанные проценты. Эти суммы не финансируют повседневные операции Комиссии.

В финансовом году 2025 Комиссия сообщила о 3,328 миллиарда долларов в виде сборов за операции с ценными бумагами по разделу 31 и 1,027 миллиарда долларов в виде сборов за подачу документов при общих затратах на программы в размере 2,4 миллиарда долларов.

Функции и операции

Коммуникации

Письма с комментариями

Термин «письмо с комментариями» в Комиссии используется двумя способами. При нормотворчестве это открытое представление от инвесторов, учёных, компаний или других заинтересованных сторон в ответ на предложенное правило Комиссии; исследования показали, что эти письма могут помочь сформировать способ пересмотра правил перед их принятием. При рассмотрении документов компании подразделением Финансирования корпораций письмо с комментариями — это сообщение, которое персонал Комиссии отправляет публичной компании, чтобы задать вопросы или запросить изменения в её раскрытии информации. В июне 2004 года Комиссия объявила, что письма с комментариями и ответы компаний для избранных документов раскрытия информации, поданных после 1 августа 2004 года, будут опубликованы в EDGAR, а не доступны только через запросы FOIA.

Письма об отсутствии возражений

Письма об отсутствии возражений — это ответы персонала Комиссии, указывающие, что персонал не будет рекомендовать принудительные меры, если заявитель будет действовать, как описано. Они отражают взгляды персонала Комиссии, а не самой Комиссии, и не являются юридически обязательными ни для Комиссии, ни для судов.

Программа осведомителей

Комиссия управляет программой вознаграждения осведомителей, которая вознаграждает лиц, сообщающих о нарушениях законов о ценных бумагах. Программа началась в 2011 году с принятием Закона Додда-Франка и позволяет осведомителям получать 10–30% от собранных денежных санкций в делах, где санкции превышают 1 миллион долларов. По состоянию на конец финансового года 2023 Комиссия выплатила почти 2 миллиарда долларов почти 400 осведомителям. В финансовом году 2025 Комиссия выплатила более 60 миллионов долларов 48 отдельным осведомителям.

Координация с уголовными, финансовыми и иностранными органами

Комиссия часто работает параллельно с уголовными органами, такими как Министерство юстиции и ФБР. Управление подотчётности правительства сообщило в 2007 году, что регуляторы ценных бумаг, федеральные правоохранительные агентства, саморегулирующиеся организации и Совет по надзору за аудитом публичных компаний обмениваются информацией о мошенничестве с ценными бумагами и товарами.

Комиссия также координирует свою деятельность с другими федеральными агентствами, контролирующими различные финансовые секторы. В 1988 году Указ президента 12631 создал рабочую группу президента по финансовым рынкам, возглавляемую секретарём казначейства и включающую председателей Комиссии, Федеральной резервной системы и Комиссии по торговле товарными фьючерсами. Её цель — способствовать справедливым, упорядоченным, эффективным и конкурентным финансовым рынкам при сохранении доверия инвесторов.

Комиссия также работает с государственными регуляторами ценных бумаг и иностранными коллегами. Штаты могут применять свои собственные законы о голубом небе, но Закон об улучшении национальных рынков ценных бумаг 1996 года ограничил правила регистрации штатов для национально торгуемых ценных бумаг. Комиссия также работает с иностранными регуляторами через Международную организацию комиссий по ценным бумагам и прямые соглашения с комиссиями по ценным бумагам других стран.

Основные эпизоды правоприменения

Определение того, что считается ценной бумагой (1934–1953)

После ранних дней Комиссии некоторые из её определяющих моментов касались юридического охвата. Решения Верховного суда в делах SEC v. W. J. Howey Co. (1946) и SEC v. Ralston Purina Co. (1953) создали руководящие принципы юрисдикции. Дела установили прецеденты того, что закон о ценных бумагах будет основываться на экономической реальности, а не на названиях, и что исключение для частных предложений будет ограничено предложениями, способными защищать себя или получать эквивалентную информацию.

В деле Howey разногласие между Комиссией и ответчиками касалось того, что представляло собой ценную бумагу или инвестиционный контракт. Промоутеры продавали небольшие доли в развитии цитрусовой плантации во Флориде и утверждали, что просто продавали недвижимость, иногда вместе с отдельным контрактом на услуги. Комиссия утверждала, что продажа земли и договор об услугах были по сути одной инвестиционной схемой, направленной на покупателей, которые не имели желания или практической возможности самостоятельно выращивать и продавать фрукты и вместо этого привлекались перспективой пассивного дохода. Верховный суд согласился, постановив, что договор был «инвестиционным контрактом», потому что он предполагал инвестирование денег в общее предприятие с прибылью, получаемой от усилий других. Позже суды резюмировали Howey в четыре элемента — инвестирование денег, в общее предприятие, с ожиданием прибыли, получаемой от усилий других — что сделало его прочной основой для последующего правоприменения Комиссии, связанного с новыми инструментами и схемами привлечения средств.

Инсайдерская торговля и неправомерное использование секретной информации (1968–1991)

После Howey другой вопрос правоприменения вышел на первый план: когда информационное преимущество становится незаконным? Этот вопрос был в центре дела SEC v. Texas Gulf Sulphur (1968), которое возникло после того, как инсайдеры компании и другие торговали до публичного раскрытия крупного открытия руды в Канаде. Комиссия утверждала, что любой, обладающий важной непубличной информацией — информацией, которую разумный инвестор считал бы значительной и которая могла бы повлиять на цену акций компании — через корпоративную должность должен был либо раскрыть её, либо воздержаться от торговли, в то время как ответчики утверждали за более узкое правило. Апелляционный суд второго округа сделал Texas Gulf Sulphur ранней вехой для принципа, что инсайдеры, обладающие движущей рынок непубличной информацией, должны либо раскрыть её, либо воздержаться от торговли.

Позже решения Верховного суда сузили эту идею ещё больше. В деле Chiarella v. United States (1980) суд постановил, что торговля непубличной информацией не обязательно является незаконной в соответствии с федеральным законом о ценных бумагах просто потому, что один трейдер имеет информационное преимущество; ответственность вместо этого зависит от обязательства раскрыть информацию, вытекающего из отношений доверия и уверенности. В деле Dirks v. SEC (1983) суд постановил, что лицо, получившее инсайдерскую информацию, может нести ответственность, если инсайдер неправомерно поделился конфиденциальной информацией для личной выгоды, и если получатель знал — или должен был знать — что инсайдер не должен был её делиться.

Когда рыночные надзиратели потерпели неудачу (2001–2008)

К началу 2000-х годов некоторые из наиболее заметных дел Комиссии сосредоточились на собственных надзирателях рынка, которые не смогли вовремя выявить и раскрыть мошенничество. Enron стал главным примером: инвесторам говорили, что они видят результаты успешной компании, в то время как регуляторы утверждали, что раскрытие информации компании, внебалансовые структуры и бухгалтерские цифры создавали вводящую в заблуждение картину, поднимая более широкие вопросы о том, действовали ли аудиторы и консультанты как эффективные привратники. Глобальное соглашение об исследованиях аналитиков отражало связанный конфликт: крупные фирмы представляли исследования ценных бумаг как объективный анализ. Комиссия утверждала, что стимулы инвестиционного банкинга исказили якобы независимые рекомендации во время эпохи доткомов. Скандал Мэдоффа, раскрытый в 2008 году, поднял вопрос о том, не пропустила ли сама Комиссия повторяющиеся красные флаги крупной схемы Понци.

Рыночные меры во время и после финансового кризиса 2008 года

Во время финансового кризиса 2008 года Комиссия ответила смесью чрезвычайных рыночных мер, расследований, связанных с кризисом, и крупных расчётов с инвесторами. 19 сентября 2008 года Комиссия временно запретила короткую продажу 799 финансовых акций, описав приказ как меру, предназначенную для восстановления «равновесия» и сдерживания «вызванных паникой» снижений цен. В то же время она расследовала подозреваемые манипуляции на рынке через ложные слухи о финансовых учреждениях, рассматривала торговые нарушения и оскорбительные практики короткой продажи, а также требовала от менеджеров хедж-фондов, брокеров-дилеров и институциональных инвесторов предоставить поклятые показания о позициях в кредитных дефолтных свопах. Комиссия также добилась крупных расчётов в кризисную эпоху от имени инвесторов в аукционные ценные бумаги, получив примерно 51 миллиард долларов помощи от шести финансовых учреждений.

С 2009 по 2012 год Комиссия возбудила большое количество громких дел, связанных с финансовым кризисом 2007–2008 годов и его последствиями. Многие из этих действий сосредоточились на ипотечном кредитовании, структурированных продуктах и раскрытии информации в кризисную эпоху, включая дела, связанные с Countrywide Financial, Bank of America, Goldman Sachs, Citigroup, State Street Bank, Wachovia, J.P. Morgan, Mizuho Financial Group, Option One Mortgage и бывшими руководителями Fannie Mae и Freddie Mac.

В течение этого периода правоприменение Комиссии расширилось, включив действия, связанные с кризисом, касающиеся аукционных ценных бумаг, операций переинвестирования муниципальных облигаций, активов, обеспеченных активами, и предположительно вводящих в заблуждение публичных заявлений о качестве кредитов, подверженности рискам и ценообразовании или составе сложных финансовых инструментов.

Агентство также нацелилось на неправомерные действия, связанные с инсайдерской торговлей, неправомерным поведением инвестиционных консультантов, схемами Понци, делами в соответствии с Законом о коррупции иностранных должностных лиц и нарушениями структуры рынка. Крупные дела об инсайдерской торговле включали расследование Galleon Group, действия против Раджа Раджаратнама и Раджата Гупты, дела экспертных сетей и позже дела, связанные с хедж-фондами, консультантами, врачами и корпоративными инсайдерами. Другие действия нацелились на трансграничное бухгалтерское мошенничество, взяточничество и схемы «плати за игру», оскорбительные практики короткой продажи и спуфинга, неправомерное поведение бирж и альтернативных торговых систем, а также крупные розничные и аффинитетные схемы мошенничества.

Действия по правоприменению, связанные с криптоактивами

Начиная с конца 2010-х годов, подход Комиссии к цифровым активам принял две основные формы: дела, проверяющие, подпадают ли распределения токенов под законы о ценных бумагах, и действия по правоприменению, сосредоточенные на мошенничестве, недостатках раскрытия информации и сбоях на рынке в криптобизнесе и экосистемах.

Теория регистрации появилась рано в деле Telegram (2019–2020), где Комиссия утверждала о незарегистрированном предложении, связанном с планируемым распределением цифровых токенов. Telegram согласился вернуть средства инвесторов и выплатить штраф в размере 18,5 миллиона долларов, сделав это дело ранним применением принципов регистрации ценных бумаг к планам распределения токенов. Тот же вопрос позже привёл к более длительному и более заметному спору в судебном разбирательстве Ripple. В декабре 2020 года Комиссия подала в суд на Ripple Labs и руководителей Брэдли Гарлингхауса и Кристиана А. Ларсена, утверждая, что продажи XRP представляли собой незарегистрированное предложение ценных бумаг. В июле 2023 года окружной суд постановил, что институциональные продажи XRP Ripple были незарегистрированными инвестиционными контрактами, в то время как программные продажи на торговых платформах и некоторые другие распределения не были. В августе 2024 года суд вынес окончательное решение, наложив штраф в размере 125 035 150 долларов и запретительный приказ, и стороны позже отозвали свои апелляции в Апелляционный суд второго округа, оставив это решение в силе.

Второй паттерн включал мошенничество, раскрытие информации и недостатки контроля внутри криптобизнеса и экосистем. После краха FTX в 2022 году Комиссия обвинила Сэма Бэнкмана-Фрида в мошенничестве в отношении инвесторов в акционерный капитал платформы, сделав это дело главной точкой отсчёта в дебатах о хранении, внутренних контролях и рисках связанной торговли на криптомаркетах. Гражданское дело Комиссии было приостановлено в ожидании параллельного уголовного разбирательства, в котором Бэнкмана-Фрида позже приговорили к 25 годам тюремного заключения. Дело Terraform Labs Комиссии, поданное в 2023 году, отражало аналогичные проблемы в другой форме. Там агентство утверждало о вводящих в заблуждение заявлениях и мошенничестве, связанных с рекламируемыми механизмами стабильности Terraform и представлениями экосистемы, иллюстрируя, как теории раскрытия информации и проблемы целостности рынка могли сходиться в цифровых активах.

Нормотворчество и вопросы надзора

В 2020-х годах повестка дня Комиссии по нормотворчеству была сосредоточена на раскрытии информации и структуре рынка, включая кибербезопасность, отчётность, связанную с климатом, и обращение с новыми торговыми и расчётными технологиями. Эти инициативы вызвали устойчивые дебаты о масштабах полномочий Комиссии по раскрытию информации, бремени соответствия для эмитентов и посредников, а также о том, как существующие правила ценных бумаг должны применяться к изменяющейся рыночной инфраструктуре.

Нормотворчество по раскрытию информации

Комиссия приняла основные правила раскрытия информации о кибербезопасности и отчётности, связанной с климатом, в 2020-х годах. Правила кибербезопасности требовали от публичных компаний раскрывать существенные кибер-инциденты и определённую информацию об управлении рисками кибербезопасности и управлении, в то время как правило раскрытия информации о климате требовало определённых раскрытий, связанных с климатом, но было более узким, чем первоначально предложено, и позже было приостановлено в ходе судебного разбирательства. Вместе эти нормотворческие процессы отражали более широкие усилия по расширению стандартизированного раскрытия информации в новые категории рисков, одновременно подчёркивая разногласия по поводу пределов полномочий Комиссии и практического бремени соответствия.

Структура рынка и цифровая инфраструктура

Комиссия также продолжила более широкую работу по структуре рынка акций и по тому, как регулирование ценных бумаг применяется к новой цифровой инфраструктуре. Эти усилия включали изменения правил, связанные с исполнением заказов и розничной торговлей, а также действия персонала, связанные с токенизированными ценными бумагами и постторговой инфраструктурой. В более широком смысле они были частью постоянных дебатов о том, как существующие правила ценных бумаг должны применяться к технологическим изменениям в торговле, хранении, клирингу и расчётах.

Критика регулирования и недостатки надзора

Практика правоприменения и подотчётность

Комиссия периодически сталкивалась с критикой по поводу темпов и агрессивности своих решений по правоприменению, особенно в делах, связанных с известными фирмами или руководителями Уолл-стрита. Доклад Сената США 2007 года об увольнении адвоката по правоприменению Комиссии Гэри Дж. Агирре во время расследования инсайдерской торговли Pequot Capital Management призвал к реформам в культуре правоприменения агентства, и позже сообщения после финансового кризиса 2007–2008 годов описывали более широкую критику того, что Комиссия была слишком осторожна в преследовании старших руководителей и крупных финансовых учреждений.

Недостатки надзора, связанные с Мэдоффом

Обращение Комиссии с мошенничеством Бернарда Мэдоффа стало одним из наиболее часто цитируемых недостатков надзора агентства. В 2009 году Управление инспектора общего надзора Комиссии обнаружило, что агентство получило достоверные предупреждения, провело несколько проверок и расследований и всё же не раскрыло схему Понци Мэдоффа, вызвав критику судебного решения, последующих действий и внутренних контролей Комиссии. Бывший председатель Кристофер Кокс публично признал множественные недостатки в ответе агентства, и этот эпизод стал долгосрочной точкой отсчёта в последующих дебатах об эффективности надзора и правоприменения Комиссии.

Изображение в СМИ

Комиссия появилась во многих фильмах и телесериалах о Уолл-стрит, корпоративных нарушениях и финансовом мошенничестве. В этих изображениях агентство обычно выступает в качестве правоохранительного органа, расследующего инсайдерскую торговлю, отмывание денег, бухгалтерское мошенничество или другие денежные нарушения.

Заметный пример — фильм «Уолл-стрит» (1987) режиссёра Оливера Стоуна, в котором Комиссия служит проверкой против того, что фильм изображает как культуру агрессивных и морально сомнительных сделок. В фильме амбициозный молодой брокер Бад Фокс (Чарли Шин) продвигается вперёд, передавая материальную непубличную информацию корпоративному рейдеру Гордону Геккo (Майкл Дуглас), а затем поворачивается против него, когда расследование Комиссии приближается. В фильме «Волк с Уолл-стрита» (2013) расследование Комиссии является частью падения Джордана Белфорта, поскольку фильм изображает манипуляцию пенни-акциями и взлёт и крах Stratton Oakmont. В фильме Стивена Содерберга «Побочные эффекты» (2013) обвинения Комиссии в мошенничестве с ценными бумагами являются частью кульминации сюжета, включая записанное совещание, на котором Эмили Тейлор сотрудничает с властями против доктора Виктории Зибер.

На телевидении сериал «Арестованное развитие» (2003–2019) использует Комиссию как часть сюжета о корпоративном мошенничестве семьи Блютов, с агентами Комиссии на рейдовых лодках, появляющихся в начале сериала. Документальный фильм Netflix 2024 года «Bitconned» отводит Комиссии заметную роль в краху Centra Tech, криптовалютного предприятия, которое мошеннически привлекло 32 миллиона долларов в первоначальном предложении монет. Документальный фильм рассказывает о ложных заявлениях компании о своей «Centra Card», предполагаемых коммерческих партнёрствах и поддельных биографиях руководителей, а также представляет расследование и повестки Комиссии как поворотный момент в краху схемы.

Избранные федеральные законы о ценных бумагах и нормативные акты Комиссии

**Основополагающие законы о ценных бумагах:** Закон о ценных бумагах 1933 года; Закон о биржах 1934 года; Закон о доверительных расписках 1939 года; Закон об инвестиционных консультантах 1940 года; Закон об инвестиционных компаниях 1940 года.

**Поглощения, структура рынка и финансовая модернизация:** Закон Уильямса (1968); Закон Грэмма-Лича-Блайли (1999); Закон о модернизации товарных фьючерсов 2000 года.

**Корпоративное управление, рейтинговые агентства и реформы после кризиса:** Закон Сарбейнса-Оксли (2002); Закон о реформе рейтинговых агентств (2006); Закон Додда-Франка о реформе Уолл-стрита и защите потребителей (2010) (включая Правило Волкера).

**Трансграничный надзор за аудитом и законодательство о цифровых активах:** Закон об ответственности иностранных компаний (2020); Закон GENIUS (2025).

**Нормативные акты Комиссии:** правила, принятые в соответствии с федеральными законами о ценных бумагах, кодифицированные в основном в Разделе 17 Свода федеральных нормативных актов.

🔑 Ключевые факты

- SEC создана в 1934 году после краха Уолл-стрита 1929 года как часть реформ Нового курса

- Агентство состоит из 5 комиссаров, назначаемых президентом с согласия Сената на 5-летние сроки

- SEC финансируется за счёт сборов за операции с ценными бумагами, а не налоговых доходов

- Агентство имеет 6 основных подразделений и 10 региональных офисов по всем США

- В 2025 году бюджет SEC составил 2,4 миллиарда долларов

- Программа осведомителей выплатила почти 2 миллиарда долларов почти 400 осведомителям с 2011 года

- SEC расследует инсайдерскую торговлю, мошенничество, манипуляции на рынке и нарушения раскрытия информации

Что такое SEC комиссия и её основные функции

❓ Часто задаваемые вопросы

💡 Интересные факты

- Первым председателем SEC был Джозеф П. Кеннеди-старший, отец президента Джона Ф. Кеннеди, назначенный президентом Рузвельтом в 1934 году

- Во время Второй мировой войны SEC переехала из Вашингтона в Филадельфию, чтобы освободить место для военных агентств, и разместилась в бывшем Pennsylvania Athletic Club

- Система EDGAR, запущенная в 1994 году, сделала документы SEC доступными в интернете и стала одной из первых крупных государственных баз данных в сети

- В 1968 году дело SEC v. Texas Gulf Sulphur установило принцип, что инсайдеры с важной непубличной информацией должны либо раскрыть её, либо воздержаться от торговли