- Содержание

- Типы

- Двусторонние инвестиционные договоры

- Преференциальные торгово-инвестиционные соглашения

- Международные налоговые соглашения

- Тенденции в международном инвестиционном нормотворчестве

- Аспект развития

- Инвестиционная политическая база для устойчивого развития

- Руководящие принципы Международной торговой палаты по международным инвестициям

- 🔑 Ключевые факты

- Роль международных инвестиционных соглашений в экономике

- ❓ Часто задаваемые вопросы

- 💡 Интересные факты

- 📚 Читайте также

Международные инвестиционные соглашения — это договоры между странами, которые регулируют трансграничные инвестиции и защищают права иностранных инвесторов. Такие соглашения способствуют экономическому развитию и созданию благоприятного инвестиционного климата. В статье разберёмся, какие типы МИС существуют и какую роль они играют в глобальной экономике.

Международные инвестиционные соглашения (МИС) — это договоры между странами, регулирующие трансграничные инвестиции и защищающие права иностранных инвесторов. Основные типы включают двусторонние инвестиционные договоры, торгово-инвестиционные соглашения и налоговые соглашения. МИС содействуют экономическому развитию, но создают сложную глобальную систему, требующую согласованной политики.

Договор о межгосударственных инвестициях

Международное инвестиционное соглашение (МИС) — это тип договора между странами, регулирующий вопросы, связанные с трансграничными инвестициями, обычно с целью их защиты, поощрения и либерализации. Большинство МИС охватывают прямые иностранные инвестиции и портфельные инвестиции, хотя некоторые исключают последние. Страны, заключающие МИС, берут на себя обязательства соблюдать определённые стандарты обращения с иностранными инвестициями на своей территории. МИС также определяют процедуры разрешения споров в случае невыполнения этих обязательств. Наиболее распространённые типы МИС — двусторонние инвестиционные договоры (ДИД) и преференциальные торгово-инвестиционные соглашения (ПТИС). Международные налоговые соглашения и договоры об избежании двойного налогообложения также считаются МИС, поскольку налогообложение существенно влияет на иностранные инвестиции.

Двусторонние инвестиционные договоры в основном регулируют допуск, режим и защиту иностранных инвестиций. Они обычно охватывают инвестиции предприятий или физических лиц одной страны на территории другой страны-партнёра. Преференциальные торгово-инвестиционные соглашения — это договоры между странами о сотрудничестве в экономической и торговой сферах. Как правило, они охватывают более широкий круг вопросов и заключаются на двусторонней или региональной основе. Чтобы классифицироваться как МИС, ПТИС должны содержать специальные положения об иностранных инвестициях. Международные налоговые соглашения в основном касаются проблемы двойного налогообложения в международной финансовой деятельности. Они обычно заключаются на двусторонней основе, хотя некоторые соглашения охватывают большее число стран.

Содержание

Страны заключают МИС прежде всего для защиты и косвенного поощрения иностранных инвестиций, а также всё чаще для их либерализации. МИС предоставляют компаниям и физическим лицам из договаривающихся сторон повышенную безопасность и определённость в соответствии с международным правом при инвестировании или создании бизнеса в других странах-участницах соглашения. Снижение инвестиционного риска благодаря МИС должно побуждать компании и физических лиц инвестировать в страну, заключившую МИС. Возможность иностранных инвесторов разрешать споры с принимающей страной через международный арбитраж, а не только через национальные суды, является важным аспектом в этом контексте.

Типичные положения ДИД и ПТИС включают статьи о стандартах защиты и режима иностранных инвестиций, обычно охватывающие справедливое и равноправное обращение, полную защиту и безопасность, национальный режим и режим наибольшего благоприятствования. Положения о компенсации убытков иностранных инвесторов в результате экспроприации или войны и гражданских беспорядков обычно также являются основной частью таких соглашений. Большинство МИС дополнительно регулируют трансграничный перевод средств в связи с иностранными инвестициями.

В отличие от защиты инвестиций, положения о поощрении инвестиций редко формально включаются в МИС, и если они включаются, то обычно остаются необязательными. Тем не менее предполагается, что повышенная защита иностранных инвесторов через МИС будет способствовать трансграничным инвестициям. Преимущества, которые может принести увеличение иностранных инвестиций, важны для развивающихся стран, стремящихся использовать иностранные инвестиции и МИС как инструменты экономического развития.

ДИД и некоторые ПТИС также включают положение об урегулировании споров между инвестором и государством. Обычно это даёт инвесторам право подать дело в международный арбитражный суд при возникновении спора с принимающей страной. Распространённые площадки для арбитража — Международный центр по урегулированию инвестиционных споров (МЦУИС), Комиссия Организации Объединённых Наций по праву международной торговли (ЮНСИТРАЛ) и Международная торговая палата (МТП).

Международные налоговые соглашения в основном направлены на устранение двойного налогообложения, но могут также касаться связанных вопросов, таких как предотвращение налоговой оптимизации и уклонения от налогов.

Типы

Двусторонние инвестиционные договоры

В значительной степени международно-правовые аспекты отношений между странами и иностранными инвесторами регулируются двусторонне. Заключение ДИД развивалось со второй половины XX века, и сегодня эти соглашения являются ключевым компонентом современного международного права об иностранных инвестициях. Конференция Организации Объединённых Наций по торговле и развитию (ЮНКТАД) определяет ДИД как «соглашения между двумя странами о взаимном поощрении, содействии и защите инвестиций на территориях друг друга компаниями, базирующимися в любой из стран». Хотя основное содержание ДИД в целом оставалось неизменным на протяжении многих лет, сосредоточиваясь на защите инвестиций как основном вопросе, в последние годы в ДИД всё чаще включаются положения, отражающие вопросы государственной политики (здравоохранение, безопасность, критически важная безопасность или охрана окружающей среды).

Типичный ДИД начинается с преамбулы, излагающей общее намерение соглашения и положения о его сфере применения. Далее следуют определения ключевых терминов, уточняющие значения «инвестиции» и «инвестор». ДИД затем рассматривают вопросы, связанные с допуском и созданием иностранных инвестиций, включая стандарты обращения с иностранными инвесторами. Свободный перевод средств через национальные границы в связи с иностранными инвестициями обычно также регулируется ДИД. Кроме того, ДИД касаются вопроса экспроприации или ущерба инвестициям, определяя размер и порядок выплаты компенсации инвестору. Они также определяют степень защиты и компенсации, которую инвесторы должны ожидать в ситуациях войны или гражданских беспорядков. Другой ключевой элемент ДИД связан с разрешением споров между инвестором и страной, в которой произведена инвестиция. Эти положения, часто называемые положениями об урегулировании споров между инвестором и государством, обычно указывают форумы, к которым инвесторы могут обратиться для создания международных арбитражных судов, и как это соотносится с разбирательством в национальных судах. ДИД также обычно включают положение об урегулировании споров между государствами. Наконец, ДИД обычно содержат положения о сроке действия договора, уточняя, как соглашение продлевается и прекращается, и определяя, в какой степени инвестиции, произведённые до заключения и ратификации договора, охватываются.

Преференциальные торгово-инвестиционные соглашения

Преференциальные торгово-инвестиционные соглашения (ПТИС) — это более широкие экономические соглашения между странами, заключаемые с целью содействия международной торговле и перемещению факторов производства через границы. Они могут быть соглашениями об экономической интеграции, соглашениями о свободной торговле, соглашениями об экономическом партнёрстве или аналогичными соглашениями, охватывающими, помимо прочего, положения об иностранных инвестициях. В ПТИС раздел об иностранных инвестициях составляет лишь небольшую часть договора, обычно охватывая одну или две главы. Другие вопросы, рассматриваемые в ПТИС, включают торговлю товарами и услугами, тарифы и нетарифные барьеры, таможенные процедуры, специальные положения для отдельных секторов, конкуренцию, интеллектуальную собственность, временный въезд людей и многое другое. ПТИС преследуют либерализацию торговли и инвестиций в контексте этого более широкого фокуса. Часто структура и внешний вид главы об иностранных инвестициях аналогичны ДИД.

Существует множество примеров ПТИС. Заметным является Североамериканское соглашение о свободной торговле (НАФТА). Хотя соглашение НАФТА охватывает очень широкий круг вопросов, в первую очередь трансграничную торговлю между Канадой, Мексикой и Соединёнными Штатами, глава 11 этого соглашения содержит подробные положения об иностранных инвестициях, аналогичные тем, которые содержатся в ДИД. Другие примеры ПТИС, заключённых на двусторонней основе, можно найти в соглашении об экономическом партнёрстве между Японией и Сингапуром, соглашении о свободной торговле между Республикой Корея и Чили, а также соглашении о свободной торговле между Соединёнными Штатами и Австралией.

Международные налоговые соглашения

Основная цель международных налоговых соглашений — регулировать распределение налогов, взимаемых на глобальный доход многонациональных предприятий, между странами. В большинстве случаев это достигается путём устранения двойного налогообложения. Суть проблемы заключается в разногласиях между странами относительно того, кто имеет юрисдикцию над налоговым доходом многонациональных корпораций. Чаще всего такие конфликты разрешаются через двусторонние соглашения, касающиеся исключительно налогообложения доходов и иногда также капитала. Тем не менее в прошлом были заключены и несколько многосторонних налоговых соглашений, а также двусторонние соглашения, охватывающие налогообложение наряду с другими вопросами.

В современной договорной практике избежание двойного налогообложения достигается одновременным применением двух отдельных подходов. Первый подход — устранение несоответствий в определениях терминов, таких как «резидентство» или «доход», которые в противном случае могли бы привести к двойному налогообложению. Второй подход предусматривает облегчение двойного налогообложения одним из трёх методов. Метод кредита позволяет зачитывать иностранный налог против налога, уплачиваемого в стране резидентства. Согласно методу исключения, иностранный доход и связанное с ним налогообложение просто игнорируются страной резидентства. Метод вычета облагает доход налогом за вычетом иностранного налога, но применяется редко.

Тенденции в международном инвестиционном нормотворчестве

Исторически развитие международной инвестиционной базы можно разделить на два отдельных периода. Первый период — с 1945 по 1989 год — характеризовался разногласиями между странами относительно степени защиты, которую международное право должно предоставлять иностранным инвесторам. Хотя большинство развитых стран утверждали, что иностранные инвесторы должны иметь право на минимальный стандарт обращения в любой принимающей экономике, развивающиеся и социалистические страны склонны были утверждать, что иностранные инвесторы не нуждаются в ином обращении, чем национальные фирмы. В 1959 году были заключены первые ДИД, и в течение следующего десятилетия большая часть содержания, составляющего основу большинства действующих в настоящее время ДИД, была разработана и уточнена. В 1965 году Конвенция об урегулировании инвестиционных споров между государствами и физическими или юридическими лицами других государств была открыта для подписания странами. Целью было создание МЦУИС как учреждения, облегчающего арбитраж споров между инвестором и государством.

Второй период — с 1989 года по настоящее время — характеризуется в целом более благосклонным отношением к иностранным инвестициям и значительным увеличением числа заключённых ДИД. Среди прочего, этот рост ДИД был обусловлен открытием многих развивающихся экономик для иностранных инвестиций, которые надеялись, что заключение ДИД сделает их более привлекательным местом назначения для иностранных компаний. В середине 1990-х годов также было создано три многосторонних соглашения, касающихся инвестиционных вопросов в рамках Уругвайского раунда торговых переговоров и создания Всемирной торговой организации (ВТО). Это были Генеральное соглашение по торговле услугами (ГАТС), Соглашение по торговым аспектам инвестиционных мер (ТРИМС) и Соглашение по торговым аспектам прав интеллектуальной собственности (ТРИПС). Кроме того, этот период ознаменовался ростом ПТИС, таких как региональные, межрегиональные или плюралатеральные соглашения, как показано на примере заключения НАФТА в 1992 году и создания Рамочного соглашения АСЕАН об инвестиционной зоне АСЕАН в 1998 году. Эти соглашения также обычно начали более интенсивно преследовать либерализацию инвестиций. Однако МИС могут вступать в новую эру, поскольку региональные соглашения, такие как Европейский союз, Североамериканское соглашение о свободной торговле и десятки других, уже существующих или находящихся в процессе переговоров, готовы заменить традиционные двусторонние соглашения.

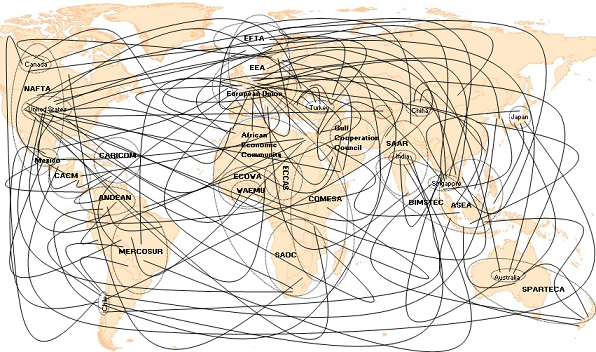

Статистика показывает быстрое расширение МИС за последние два десятилетия. К концу 2007 года общее число МИС уже превысило 5500, и всё чаще включало заключение ПТИС с фокусом, выходящим за рамки инвестиционных вопросов. По мере того как типы и содержание МИС становятся всё более разнообразными и почти все страны участвуют в заключении новых МИС, глобальная система МИС стала чрезвычайно сложной и трудно обозримой. Эта проблема усугубляется переходом многих государств от двусторонней модели инвестиционных соглашений к региональной модели без полной замены существующей базы, что приводит к всё более сложной и плотной сети инвестиционных соглашений, которые, несомненно, будут всё больше противоречить и перекрываться.

Кроме того, в последние годы растёт и число дел об урегулировании споров между инвестором и государством на основе МИС. К концу 2008 года общее число известных дел достигло 317.

Ещё одним новым развитием в глобальной системе МИС является увеличение заключения таких соглашений между развивающимися странами. В прошлом промышленно развитые страны обычно заключали МИС для защиты своих фирм при осуществлении ими зарубежных инвестиций, а развивающиеся страны склонны были подписывать МИС для поощрения и содействия притоку прямых иностранных инвестиций из промышленно развитых стран. Нынешняя тенденция к увеличению заключения МИС между развивающимися странами отражает экономические изменения, лежащие в основе международных инвестиционных отношений. Развивающиеся страны и развивающиеся экономики всё чаще являются не только получателями, но и значительными источниками потоков прямых иностранных инвестиций. В соответствии с их растущей ролью в качестве вывозящих инвестиции и улучшенной экономической конкурентоспособностью развивающиеся страны всё чаще преследуют двойные интересы: поощрение притока прямых иностранных инвестиций, но также стремление защитить инвестиции своих компаний за границей.

Ещё одна ключевая тенденция связана с множеством различных соглашений. В результате развивающаяся международная система МИС была приравнена к метафоре «миски спагетти». По данным ЮНКТАД, система универсальна, так как практически каждая страна подписала по крайней мере одно МИС. В то же время её можно считать атомизированной из-за большого числа существующих в настоящее время отдельных соглашений. Система многоуровневая, с соглашениями, подписываемыми на всех уровнях (двусторонний, секторальный, региональный и т. д.). Она также многогранна, так как всё большее число МИС включает положения по вопросам, традиционно считавшимся лишь отдалённо связанными с инвестициями, таким как торговля, интеллектуальная собственность, трудовые права и охрана окружающей среды. Система также динамична, так как её ключевые характеристики в настоящее время быстро развиваются. Например, более новые МИС, как правило, чаще включают положения, касающиеся вопросов общественного здравоохранения, безопасности, национальной безопасности или окружающей среды, с целью лучше отражать вопросы государственной политики. Наконец, помимо МИС, существует другое международное право, имеющее отношение к национальным инвестиционным базам стран, включая обычное международное право, документы Организации Объединённых Наций и соглашение ВТО.

В целом, недавние события сделали систему всё более сложной и разнообразной. Более того, даже в той степени, в которой основные компоненты МИС схожи в большинстве соглашений, в деталях этих положений можно найти существенные расхождения. Всё это делает управление взаимодействием между МИС всё более сложным для стран, особенно для развивающихся, и также усложняет переговоры по новым соглашениям.

В прошлом было несколько инициатив по установлению более многостороннего подхода к международному инвестиционному нормотворчеству. Эти попытки включают Устав Гаваны 1948 года, Проект кодекса поведения Организации Объединённых Наций в отношении транснациональных корпораций в 1980-х годах и Многостороннее соглашение об инвестициях (МСИ) Организации экономического сотрудничества и развития (ОЭСР) в 1990-х годах. Ни одна из этих инициатив не достигла успешного завершения из-за разногласий между странами и, в случае МСИ, также в связи с сильным противодействием групп гражданского общества. Дальнейшие попытки продвижения процесса в направлении установления многостороннего соглашения были предприняты в рамках ВТО, но также без успеха. Были высказаны опасения относительно конкретных целей, которые должно преследовать такое многостороннее соглашение, кто и как выиграет от него, и какое влияние такое многостороннее соглашение окажет на более широкую государственную политику стран, включая политику, связанную с экологическими, социальными и другими вопросами. Особенно развивающимся странам может потребоваться «политическое пространство» для развития своих нормативно-правовых базы, например в области экономической или финансовой политики, и одной из основных проблем было то, что многостороннее соглашение об инвестициях сократит такое политическое пространство. В результате нынешнее международное инвестиционное нормотворчество остаётся без единой системы, основанной на многостороннем соглашении. В этом отношении инвестиции отличаются, например, от торговли и финансов, так как ВТО служит целью создания более единой глобальной системы торговли, а Международный валютный фонд (МВФ) играет аналогичную роль в отношении международной финансовой системы.

Аспект развития

Предоставляя дополнительную безопасность и определённость в соответствии с международным правом инвесторам, работающим в иностранных странах, МИС могут побуждать компании инвестировать за границей. Хотя в научном сообществе ведётся дебат о степени, в которой МИС увеличивают объёмы потоков прямых иностранных инвестиций в принимающие страны-подписанты, политики, как правило, ожидают, что МИС способствуют трансграничным инвестициям и тем самым также поддерживают экономическое развитие. Среди прочего, прямые иностранные инвестиции могут облегчить приток капитала и технологий в принимающие страны, помочь создать рабочие места и иметь другие положительные побочные эффекты. Соответственно, правительства развивающихся стран стремятся создать надлежащую базу для поощрения таких притоков, в том числе путём заключения МИС.

Однако, несмотря на этот потенциал для получения благ развития, растущая сложность системы МИС может также создавать проблемы. Среди прочего, сложность нынешней сети МИС затрудняет странам поддержание согласованности политики. Положения, согласованные в одном МИС, могут быть несовместимы с положениями, включёнными в другое МИС. Для развивающихся стран с меньшей способностью участвовать в глобальной системе МИС эта сложность инвестиционной базы особенно трудна в управлении. Дополнительные проблемы возникают из необходимости обеспечения согласованности между национальным и международным инвестиционным законодательством страны, а также из цели разработки инвестиционной политики, которая лучше всего поддерживает конкретные цели развития страны.

Кроме того, даже если правительства заключают МИС с общими целями развития, сами эти соглашения обычно не занимаются непосредственно проблемами экономического развития. Хотя МИС редко содержат конкретные обязательства по поощрению инвестиций, некоторые включают положения, которые выступают за обмен информацией о возможностях инвестирования, поощряют использование инвестиционных стимулов или предлагают создание агентств по содействию инвестициям. Некоторые также содержат положения, касающиеся вопросов государственной политики, связанных с развитием, такие как исключения, связанные со здравоохранением или экологическими вопросами, или исключения, связанные с критически важной безопасностью. Некоторые МИС также предоставляют странам специальную нормативную гибкость, в том числе при принятии обязательств по либерализации инвестиций.

Дополнительное бремя возникает из растущего числа споров между инвестором и государством, которые всё чаще возбуждаются против правительств развивающихся стран. Эти споры очень дорогостоящи для затронутых стран, которые должны нести значительные расходы на арбитражные разбирательства, на оплату услуг адвокатов и, что самое важное, на финансовую компенсацию, которую необходимо выплатить инвестору в случае, если арбитраж решит против принимающей страны. Проблема дополнительно усугубляется несоответствиями в судебной практике, возникающей из споров между инвестором и государством. Всё чаще арбитражи, рассматривающие аналогичные дела, приходят к различным толкованиям и решениям. Это увеличивает неопределённость среди стран и инвесторов относительно исхода спора.

Одной из ключевых организаций, занимающихся аспектом развития МИС, является Конференция Организации Объединённых Наций по торговле и развитию (ЮНКТАД), которая является ключевым координационным центром Организации Объединённых Наций по вопросам, связанным с МИС и их аспектом развития. Программа этой организации по МИС поддерживает развивающиеся страны в их усилиях по эффективному участию в сложной системе инвестиционного нормотворчества. ЮНКТАД предоставляет услуги по наращиванию потенциала, широко признана за свои исследования и анализ политики в отношении МИС и функционирует как важный форум для межправительственных обсуждений и достижения консенсуса по вопросам, связанным с международным инвестиционным правом и развитием.

Инвестиционная политическая база для устойчивого развития

В своей деятельности Конференция Организации Объединённых Наций по торговле и развитию опубликовала Инвестиционную политическую базу для устойчивого развития (ИПБУР), которая является динамичным документом, созданным для помощи правительствам в формулировании обоснованной инвестиционной политики, особенно международных инвестиционных соглашений, которые используют прямые иностранные инвестиции для устойчивого развития. ИПБУР направлена на содействие новому поколению инвестиционных соглашений путём преследования более широкой повестки дня развития и предоставления рекомендаций политикам при формулировании своей национальной и международной инвестиционной политики. Для этого ИПБУР определяет одиннадцать критических основных принципов. Вытекающие из этих основных принципов, ИПБУР предоставляет государствам руководящие принципы и рекомендации по формулированию надлежащей инвестиционной политики, включая вариант-за-вариантом для переговорщиков для повышения ценности устойчивого развития национальной инвестиционной политики.

ИПБУР предлагает вариант-за-вариантом для переговорщиков для укрепления аспектов устойчивого развития МИС.

ИПБУР также предлагает интерактивную онлайн-платформу, Инвестиционный политический центр, дающую заинтересованным сторонам возможность критически оценить политические рекомендации и рекомендовать надлежащие изменения.

Руководящие принципы Международной торговой палаты по международным инвестициям

Аналогично ИПБУР ЮНКТАД, в 2012 году Международная торговая палата (МТП) издала свои Руководящие принципы по международным инвестициям, обновив свои рекомендации 1972 года.

Руководящие принципы представляют собой «переподтверждение основных принципов инвестирования, установленных деловым сообществом в 1972 году как необходимых для дальнейшего экономического развития». МТП надеется, что «эти Руководящие принципы будут полезны как для инвесторов, так и для правительств при создании более благоприятной среды для трансграничных инвестиций и при более чётком понимании их общих ответственности и возможностей в реализации огромного потенциала трансграничных инвестиций для общего глобального роста». Обновление 2012 года «сохраняет проверенную структуру Руководящих принципов 1972 года, отдельно излагая ответственность инвестора, правительства страны происхождения и правительства принимающей страны». Кроме того, в обновлении добавлено введение для предоставления контекста и обстановки, а также обновлены или добавлены главы по труду, налоговой политике, конкурентной нейтральности и корпоративной ответственности.

🔑 Ключевые факты

- МИС регулируют прямые иностранные инвестиции и портфельные инвестиции между странами

- Двусторонние инвестиционные договоры (ДИД) — наиболее распространённый тип МИС, появились в 1959 году

- МИС включают механизмы разрешения споров между инвестором и государством через международный арбитраж

- К концу 2007 года количество МИС превысило 5500, создав сложную систему соглашений

- Развивающиеся страны всё чаще становятся источниками иностранных инвестиций, а не только их получателями

- ЮНКТАД разработала Инвестиционную политическую базу для устойчивого развития (ИПБУР)

- Растёт число споров между инвестором и государством, особенно против развивающихся стран

Роль международных инвестиционных соглашений в экономике

❓ Часто задаваемые вопросы

💡 Интересные факты

- Система МИС часто называют метафорой ‘миски спагетти’ из-за множества переплетающихся и часто противоречивых соглашений

- Первые двусторонние инвестиционные договоры были заключены в 1959 году, а основная часть их содержания была разработана в течение следующего десятилетия

- К концу 2008 года количество известных дел об урегулировании споров между инвестором и государством достигло 317, при этом большинство из них возбуждались против развивающихся стран