- Предпосылки

- Альтернативные инвестиции

- Волатильность («бета»)

- Волатильность и хедж-фонды

- Различные беты в зависимости от различных инвестиционных позиций

- Альфа-инвестиции и бета-инвестиции

- Репликация хедж-фондов

- 🔑 Ключевые факты

- Что такое альтернативная бета и как она работает

- ❓ Часто задаваемые вопросы

- 💡 Интересные факты

- 📚 Читайте также

Альтернативная бета — это инвестиционная концепция, которая позволяет получать доход от систематических факторов риска, отличных от традиционных акций и облигаций. Она основана на использовании хедж-фондов, коротких продаж и производных инструментов для управления волатильностью портфеля. Понимание альтернативной беты помогает инвесторам диверсифицировать стратегии и получать дополнительные премии за риск.

Альтернативная бета — это концепция управления волатильными инвестициями через хедж-фонды и нетрадиционные методы (короткие продажи, производные инструменты, кредитное плечо). Она представляет собой систематические факторы риска, отличные от традиционных акций и облигаций, позволяя инвесторам получать премии за риск через альтернативные инвестиционные стратегии.

Альтернативная бета — это концепция управления волатильными «альтернативными инвестициями», часто через использование хедж-фондов. Альтернативную бету также называют «альтернативными премиями за риск».

Исследователь Ларс Йегер утверждает, что доход от инвестиций в основном зависит от воздействия систематических факторов риска. Эти воздействия могут принимать две основные формы: долгосрочные «купи и держи» позиции и позиции, полученные через альтернативные инвестиционные методы, такие как лонг/шорт инвестирование, использование производных инструментов (нелинейные профили выплат) или применение кредитного плеча.

Предпосылки

Альтернативные инвестиции

Хотя альтернативные инвестиции — это общий термин (обычно определяемый как любые инвестиции, отличные от акций, облигаций или наличных денег), альтернативная бета связана с использованием хедж-фондов. В самом простом виде хедж-фонд — это инвестиционный инструмент, который аккумулирует капитал от нескольких инвесторов и инвестирует его в ценные бумаги и другие инструменты. Управляется профессиональной компанией и часто структурируется как товарищество с ограниченной ответственностью, компания с ограниченной ответственностью или аналогичный инструмент.

Волатильность («бета»)

Чтобы инвестиция, связанная с риском, была целесообразной, её доходность должна быть выше, чем доходность безрисковых инвестиций. Риск связан с волатильностью.

Мерой факторов, влияющих на волатильность инвестиции, является бета. Бета измеряет риск, возникающий из-за воздействия общих движений рынка, в отличие от идиосинкратических факторов.

Бета ниже 1 может указывать либо на инвестицию с более низкой волатильностью, чем рынок, либо на волатильную инвестицию, движения цены которой не сильно коррелируют с рынком. Примером первого является казначейский вексель: цена не сильно колеблется, поэтому он имеет низкую бету. Примером второго является золото. Цена золота действительно сильно колеблется, но не в том же направлении и не в то же время, что и рынок.

Бета выше 1 обычно означает, что актив одновременно волатилен и имеет тенденцию двигаться вместе с рынком. Примером является акция крупной технологической компании. Отрицательные беты возможны для инвестиций, которые падают, когда рынок растёт, и наоборот. Существует мало фундаментальных инвестиций с постоянными и значительными отрицательными бетами, но некоторые производные инструменты, такие как опционы пут на акции, могут иметь большие отрицательные значения беты.

Инвестиции с высоким значением беты часто называют «бета-инвестициями», в отличие от «альфа-инвестиций», которые обычно имеют более низкую волатильность и более низкую доходность.

Волатильность и хедж-фонды

Разделение доходов на альфу и бету также можно применить для определения размера и типа взимаемых комиссий. Консенсус заключается в том, чтобы взимать более высокие комиссии за альфу (включая комиссию за производительность), поскольку она в основном рассматривается как основанная на мастерстве. Эта тема привлекла растущее внимание благодаря очень быстрому росту индустрии хедж-фондов, где инвестиционные компании обычно взимают комиссии выше, чем взаимные фонды, исходя из предположения, что хедж-фонды являются альфа-инвестициями. Инвесторы начали сомневаться в том, являются ли хедж-фонды действительно альфа-инвестициями или просто какой-то «новой» формой беты (то есть альтернативной бетой).

Этот вопрос был поднят в статье 1997 года «Empirical Characteristics of Dynamic Trading Strategies: The Case of Hedge Funds» авторства Уильяма Фанга (William Fung) и Дэвида Сиэ (David Hsieh). После этой работы несколько групп учёных (таких как Томас Шнивайс (Thomas Schneeweis) и др.) начали объяснять прошлые доходы хедж-фондов, используя различные систематические факторы риска (то есть альтернативные беты). Впоследствии была опубликована работа, обсуждающая, могут ли инвестиционные стратегии, основанные на таких факторах, не только объяснить прошлые доходы, но и воспроизвести будущие.

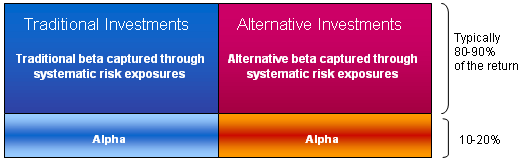

Различные беты в зависимости от различных инвестиционных позиций

Традиционные беты можно рассматривать как те, которые связаны с инвестициями, с которыми обычный инвестор уже знаком (примеры включают акции и большинство облигаций). Они обычно представлены через индексирование, и методы, используемые здесь, называются «только длинные позиции». Определение альтернативной беты, в свою очередь, требует рассмотрения других инвестиционных методов, таких как короткие продажи, использование производных инструментов и кредитное плечо — методов, которые часто связаны с деятельностью хедж-фондов. Лежащие в основе нетрадиционные инвестиционные риски часто рассматриваются как более рискованные, поскольку инвесторы менее с ними знакомы.

Альфа-инвестиции и бета-инвестиции

С точки зрения реализации инвестиционные методы и стратегии — это средства для либо захвата премий за риск (бета), либо получения избыточных доходов (альфа). В то время как доходы от беты являются результатом воздействия портфеля на систематические риски (традиционные или альтернативные), альфа — это исключительный доход, который инвестор или портфельный менеджер получает благодаря своему уникальному мастерству, то есть использованию неэффективности рынка. Академические исследования, а также результаты деятельности хедж-фондов в последние годы сильно подтверждают идею о том, что доход от хедж-фондов в основном состоит из (альтернативных) премий за риск. Это является основой для различных подходов к воспроизведению профиля доходности хедж-фондов путём прямого воздействия на альтернативную бету (репликация хедж-фондов).

Репликация хедж-фондов

В настоящее время существует два основных подхода к воспроизведению профиля доходности хедж-фондов, основанные на идее альтернативных бет:

- прямое извлечение премий за риск (восходящий подход), метод, разработанный и отстаиваемый Ларсом Йегером (Lars Jaeger)

- факторный подход, основанный на факторных моделях Шарпа (Sharpe) и впервые разработанный для хедж-фондов профессорами Биллом Фангом (Bill Fung) из Лондонской бизнес-школы (London Business School), Дэвидом Сиэ (David Hsieh) из Школы бизнеса Фукуа (Fuqua School of Business) Университета Дьюка (Duke University) и др.

🔑 Ключевые факты

- Альтернативная бета связана с использованием хедж-фондов и нетрадиционных инвестиционных методов

- Бета измеряет риск, возникающий из-за воздействия общих движений рынка

- Бета выше 1 указывает на волатильные активы, движущиеся вместе с рынком

- Бета ниже 1 может означать либо низкую волатильность, либо волатильность без корреляции с рынком

- Хедж-фонды часто взимают более высокие комиссии, предполагая альфа-доходы

- Исследования показывают, что доход хедж-фондов в основном состоит из альтернативных премий за риск

- Существует два основных подхода к репликации хедж-фондов: восходящий и факторный

Что такое альтернативная бета и как она работает

❓ Часто задаваемые вопросы

💡 Интересные факты

- Золото имеет низкую бету, несмотря на высокую волатильность цены, потому что его движения не коррелируют с движениями рынка акций

- Статья 1997 года Фанга и Сиэ ‘Empirical Characteristics of Dynamic Trading Strategies’ положила начало научному анализу альтернативной беты в хедж-фондах

- Опционы пут на акции могут иметь большие отрицательные значения беты, растя в цене, когда рынок падает