- До Второй мировой войны

- Истоки после Второй мировой войны

- Рост Кремниевой долины (1959–1981)

- Ранняя история выкупов с использованием заёмных средств (1955–1981)

- Kohlberg Kravis Roberts и пионеры

- Нормативные и налоговые изменения, влияющие на подъём

- Первый подъём (1982–1993)

- Начало бума выкупов

- Венчурный капитал в 1980-х годах

- Корпоративные рейдеры, враждебные поглощения и greenmail

- RJR Nabisco и варвары у ворот

- Крах выкупов (1990–1992)

- Крах Drexel Burnham Lambert

- S&L и закрытие рынка высокодоходных облигаций

- Второй подъём

- Возрождение выкупов

- Бум венчурного капитала и интернет-пузырь (1995–2000)

- Взрыв интернет-пузыря и крах (2000–2003)

- Стагнация на рынке выкупов

- 🔑 Ключевые факты

- История частного капитала: основные этапы развития

- ❓ Часто задаваемые вопросы

- 💡 Интересные факты

- 📚 Читайте также

История частного капитала — это история трансформации финансовых рынков и создания современной инвестиционной индустрии. От первых венчурных фирм в 1946 году до масштабных выкупов XXI века, этот сектор прошёл через множество циклов развития, формируя экономику и создавая новые возможности для инвесторов и предпринимателей.

История частного капитала начинается в 1946 году с основания первых венчурных фирм ARD и J.H. Whitney & Company. Индустрия развивалась через циклы подъёмов и спадов, достигнув пика в 1980-х годах с выкупом RJR Nabisco стоимостью 31,1 млрд долларов.

История частного капитала и венчурного финансирования развивалась через серию циклов подъёмов и спадов со второй половины XX века. В рамках более широкой индустрии частного капитала два отдельных сегмента — выкупы с использованием заёмных средств и венчурный капитал — развивались по параллельным, хотя и взаимосвязанным траекториям.

С момента возникновения современной индустрии частного капитала в 1946 году произошло четыре основных периода, отмеченных тремя циклами подъёмов и спадов. Ранняя история частного капитала (1946–1981) характеризовалась относительно небольшими объёмами инвестиций, примитивной организацией фирм и ограниченной осведомлённостью об этой отрасли. Первый цикл подъёма и спада (1982–1993) был отмечен драматическим всплеском активности в выкупах, финансируемых высокодоходными облигациями, и завершился масштабным выкупом RJR Nabisco перед почти полным коллапсом этого сегмента в конце 1980-х и начале 1990-х годов. Второй цикл (1992–2002) возник из руин кризиса сбережений и кредитов, скандалов с инсайдерской торговлей и рецессии начала 1990-х. Третий цикл (2003–2007) последовал за крахом интернет-пузыря — выкупы достигли беспрецедентных масштабов, а институционализация частного капитала была продемонстрирована IPO Blackstone Group (Группа Блэкстоун) в 2007 году.

До Второй мировой войны

Инвесторы приобретали компании и делали миноритарные инвестиции в частные компании с начала промышленной революции. Торговые банкиры в Лондоне и Париже финансировали промышленные предприятия в 1850-х годах; наиболее известен Crédit Mobilier (Креди Мобилье), основанный в 1854 году Якобом и Исааком Перейра, которые вместе с нью-йоркским Jay Cooke финансировали Трансконтинентальную железную дорогу США.

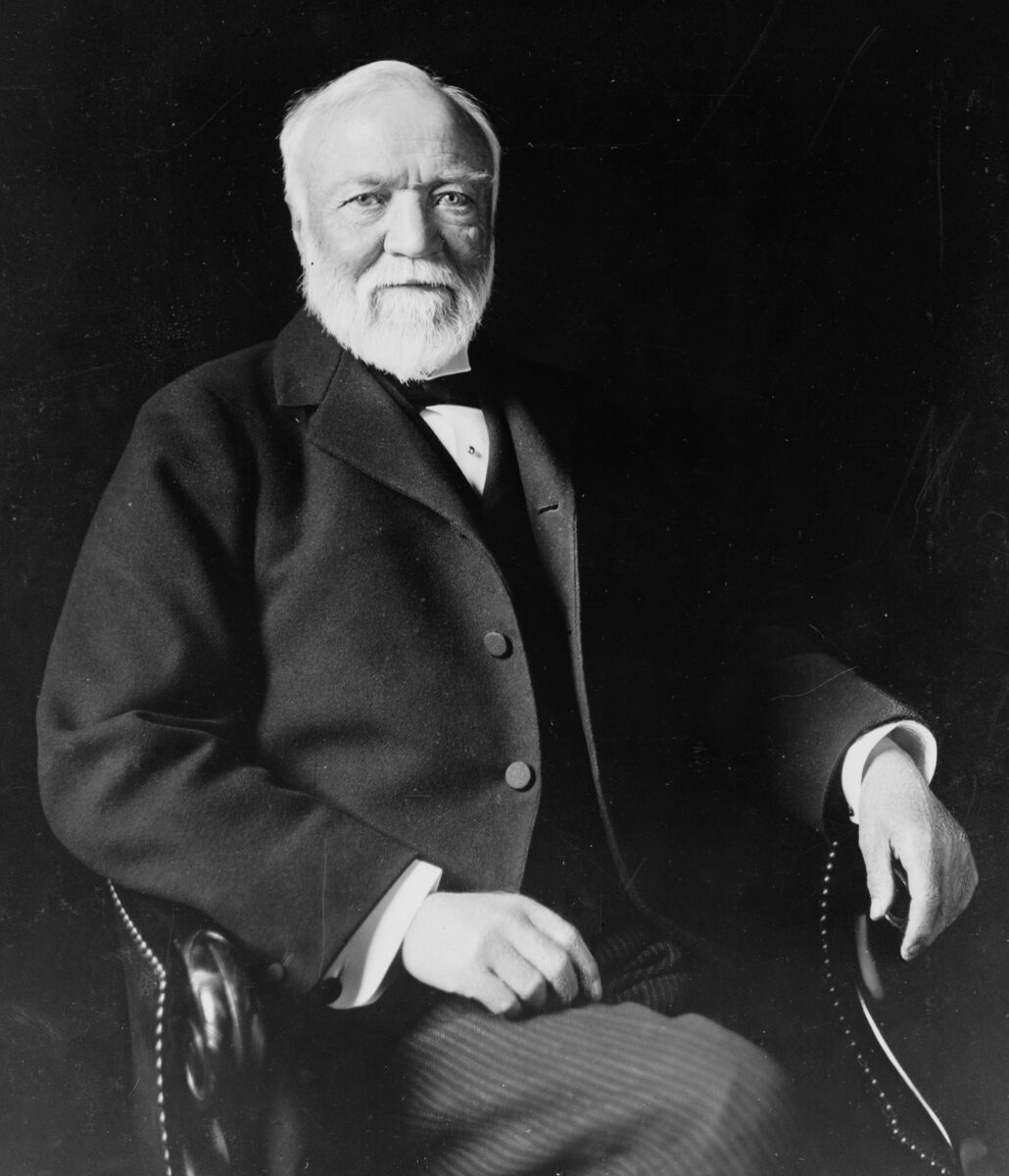

Позже J.P. Morgan & Co. финансировала железные дороги и другие промышленные компании по всей территории США. В определённом смысле приобретение J. Pierpont Morgan (Дж. Пирпонт Морган) компании Carnegie Steel Company у Andrew Carnegie (Эндрю Карнеги) и Henry Phipps (Генри Фиппса) в 1901 году за 480 миллионов долларов считается первым настоящим крупным выкупом в современном понимании.

Из-за структурных ограничений, наложенных на американские банки законом Glass–Steagall (Гласс-Стиголл) и другими нормативными актами 1930-х годов, в США не было частной торговой банковской индустрии — ситуация, исключительная для развитых стран. Ещё в 1980-х годах экономист Lester Thurow (Лестер Туроу) критиковал неспособность американской системы финансового регулирования поддерживать торговые банки. Американские инвестиционные банки были ограничены в основном консультационной деятельностью.

В первой половине XX века частный капитал был почти исключительно доменом состоятельных лиц и семей. Семьи Vanderbilt (Вандербильт), Whitney (Уитни), Rockefeller (Рокфеллер) и Warburg (Варбург) были заметными инвесторами в частные компании. В 1938 году Laurance S. Rockefeller (Лоренс Рокфеллер) помог финансировать создание Eastern Air Lines и Douglas Aircraft, а семья Рокфеллеров имела обширные активы в различных компаниях. Eric M. Warburg (Эрик Варбург) основал E.M. Warburg & Co. в 1938 году, которая позже стала Warburg Pincus (Варбург Пинкус).

Истоки после Второй мировой войны

Только после Второй мировой войны начали возникать инвестиции в частный капитал в современном понимании, отмеченные основанием первых двух венчурных фирм в 1946 году: American Research and Development Corporation (ARD) и J.H. Whitney & Company.

ARD была основана Georges Doriot (Жорж Дориот), называемым «отцом венчурного капитализма» и основателем INSEAD, вместе с Ralph Flanders (Ральф Фландерс) и Karl Compton (Карл Комптон), бывшим президентом MIT. ARD была первой институциональной фирмой частного капитала, привлекавшей средства не только от богатых семей. Её инвестиция в 1957 году в размере 70 тысяч долларов в Digital Equipment Corporation (DEC) выросла более чем в 35,5 миллионов долларов после IPO компании в 1968 году, что представляло доход более чем в 500 раз.

J.H. Whitney & Company была основана John Hay Whitney (Джоном Хеем Уитни) и его партнёром Benno Schmidt (Бенно Шмидтом). Наиболее известной инвестицией Уитни была инвестиция в Florida Foods Corporation, которая позже стала известна как Minute Maid и была продана The Coca-Cola Company в 1960 году.

Важным шагом в развитии профессионально управляемой венчурной индустрии стал Small Business Investment Act (Закон о малых инвестициях) 1958 года. Закон позволил Администрации малого бизнеса США лицензировать частные компании для финансирования и управления малыми предприятиями. Программа предоставляла венчурным фирмам доступ к федеральным средствам, которые можно было использовать с коэффициентом до 4:1 против привлечённых инвестиций.

Реальный рост частного капитала произошёл в период 1984–1991 годов, когда институциональные инвесторы — пенсионные фонды, фонды и эндаументы — начали инвестировать часть своих триллионных портфелей в частные инвестиции.

Рост Кремниевой долины (1959–1981)

В 1960-х и 1970-х годах венчурные фирмы сосредоточили свою деятельность на создании и расширении компаний, часто использующих прорывы в электронике, медицине или обработке данных. Венчурный капитал стал почти синонимом технологического финансирования.

Обычно считается, что первым венчурным стартапом была Fairchild Semiconductor (Фэйрчайлд Семикондактор), финансируемая в конце 1957 года кредитом от Sherman Fairchild (Шермана Фэйрчайлда) с помощью Arthur Rock (Артура Рока), раннего венчурного капиталиста из Hayden Stone в Нью-Йорке. Другой ранней VC-фирмой была Venrock Associates (Венрок Ассошиэйтс), основанная в 1969 году Laurance S. Rockefeller.

В 1960-х годах сформировалась общая структура фонда частного капитала, используемая и сегодня: ограниченные партнёрства, где инвестиционные профессионалы выступают генеральными партнёрами, а инвесторы — пассивными ограниченными партнёрами. Структура компенсации также сформировалась: ограниченные партнёры платят годовой сбор в размере 1–2% и получают долю прибыли, обычно до 20%.

Ранней венчурной компанией на Западном побережье была Draper and Johnson Investment Company (Дрейпер и Джонсон Инвестмент Компани), образованная в 1962 году William Henry Draper III (Уильямом Генри Дрейпером III) и Franklin P. Johnson Jr. (Франклином Джонсоном-младшим). В 1964 году они основали Sutter Hill Ventures (Саттер Хилл Венчурс).

Рост венчурной индустрии был подпитан появлением независимых инвестиционных фирм на Sand Hill Road (Сэнд Хилл Роуд) в Менло-Парке, Калифорния, начиная с Kleiner Perkins Caufield & Byers (Кляйнер Перкинс) и Sequoia Capital (Секвойя Капитал) в 1972 году. Kleiner Perkins была первой венчурной фирмой, открывшей офис на Sand Hill Road в 1972 году.

К началу 1970-х годов в долине Санта-Клара было много компаний-производителей полупроводников. На протяжении 1970-х годов была основана группа фирм частного капитала, которые стали моделью для более поздних фирм. В 1973 году ведущие венчурные капиталисты основали National Venture Capital Association (NVCA) (Национальную ассоциацию венчурного капитала).

Венчурный капитал сыграл инструментальную роль в развитии многих крупных технологических компаний 1980-х годов, включая Tandem Computers, Genentech, Apple Inc., Electronic Arts, Compaq, Federal Express и LSI Corporation.

Ранняя история выкупов с использованием заёмных средств (1955–1981)

Хотя и не совсем частный капитал в современном смысле, первым выкупом с использованием заёмных средств, возможно, была покупка Malcolm McLean (Малькольмом Маклином) компании Pan-Atlantic Steamship Company в январе 1955 года и Waterman Steamship Corporation в мае 1955 года. По условиям сделок Маклин занял 42 миллиона долларов и привлёк дополнительно 7 миллионов через выпуск привилегированных акций.

Аналогично подходу Маклина, использование публично торгуемых холдинговых компаний как инвестиционных инструментов для приобретения портфелей корпоративных активов стало новым трендом в 1960-х годах, популяризированным Warren Buffett (Уорреном Баффетом) с Berkshire Hathaway (Беркшир Хэтэвэй) и Victor Posner (Виктором Познером) с DWG Corporation, позже принятым Nelson Peltz (Нельсоном Пельцем), Saul Steinberg (Саулом Штейнбергом) и Gerry Schwartz (Джерри Шварцем).

Именно Познер часто получает кредит за введение термина «leveraged buyout» (выкуп с использованием заёмных средств).

Warren Buffett, обычно описываемый как инвестор фондового рынка, а не частного капитала, использовал многие из тех же методов при создании Berkshire Hathaway, что и Познер с DWG Corporation. В 1965 году Баффет взял под контроль Berkshire Hathaway. Хотя первоначально это была текстильная компания, Баффет использовал её как инвестиционный инструмент для приобретений и миноритарных инвестиций в десятки компаний страхования и перестрахования, включая GEICO, American Express, The Buffalo News, The Coca-Cola Company, Fruit of the Loom, Nebraska Furniture Mart и See’s Candies.

Kohlberg Kravis Roberts и пионеры

Индустрия, которая сегодня описывается как частный капитал, была задумана рядом корпоративных финансистов, наиболее заметно Jerome Kohlberg Jr. (Джеромом Кольбергом-младшим) и позже его протеже Henry Kravis (Генри Крэвисом). Работая в Bear Stearns, Кольберг и Крэвис вместе с кузеном Крэвиса George Roberts (Джорджем Робертсом) начали серию того, что они называли «bootstrap» инвестициями. Они нацеливались на семейные компании, многие из которых были основаны в годы после Второй мировой войны и к 1960–1970-м годам сталкивались с проблемами преемственности.

К 1976 году напряжённость между Bear Stearns и тройкой привела к их уходу и основанию Kohlberg Kravis Roberts. К 1978 году, с пересмотром нормативных актов ERISA, молодая KKR успешно привлекла свой первый институциональный фонд с примерно 30 миллионами долларов. В том же году фирма подписала рискованную сделку по покупке публично торгуемого конгломерата Houdaille Industries за 380 миллионов долларов.

В 1974 году Thomas H. Lee (Томас Ли) основал новую инвестиционную фирму для приобретения компаний через выкупы с использованием заёмных средств, одну из первых независимых фирм частного капитала, сосредоточившихся на выкупах более зрелых компаний, а не на венчурных инвестициях.

Вторая половина 1970-х и первые годы 1980-х годов стали свидетелями появления нескольких фирм частного капитала, которые пережили различные циклы. Среди них: Cinven, Forstmann Little & Company, Welsh Carson Anderson & Stowe, Candover и GTCR.

Выкупы менеджментом также возникли в конце 1970-х и начале 1980-х годов. Одной из наиболее заметных ранних сделок был выкуп Harley-Davidson. Группа менеджеров мотоциклетного производителя купила компанию у AMF в 1981 году.

Нормативные и налоговые изменения, влияющие на подъём

Появление подъёма в выкупах в 1980-х годах было поддержано тремя основными юридическими и нормативными событиями:

- Провал налогового плана Картера 1977 года — президент Jimmy Carter (Джимми Картер) предложил пересмотр корпоративной налоговой системы, который снизил бы разницу в налоговом обращении процентов, выплачиваемых держателям облигаций, и дивидендов, выплачиваемых акционерам. Предложения Картера не получили поддержку бизнеса и Конгресса.

- Employee Retirement Income Security Act (ERISA) 1974 года — с принятием ERISA корпоративные пенсионные фонды были запрещены от владения определёнными рискованными инвестициями. В 1975 году привлечение средств для частного капитала упало до 10 миллионов долларов. В 1978 году Министерство труда США смягчило определённые ограничения ERISA, позволив пенсионным фондам инвестировать в частный капитал. Time сообщил в 1978 году, что привлечение средств увеличилось с 39 миллионов долларов в 1977 году до 570 миллионов за один год.

- Economic Recovery Tax Act (ERTA) 1981 года — 15 августа 1981 года Ronald Reagan (Рональд Рейган) подписал закон Кемпа-Рота, официально известный как ERTA, снизив верхнюю ставку налога на прирост капитала с 28 процентов до 20 процентов.

Первый подъём (1982–1993)

Десятилетие 1980-х годов более тесно связано с выкупами, чем любое другое десятилетие. Впервые общественность осознала способность частного капитала влиять на основные компании, и термины «корпоративные рейдеры» и «враждебные поглощения» вошли в общественное сознание. Десятилетие стало свидетелем одного из крупнейших подъёмов в частном капитале, кульминацией которого стал выкуп RJR Nabisco в 1989 году, который оставался крупнейшей сделкой почти 17 лет. В 1980 году индустрия привлекла примерно 2,4 миллиарда долларов годовых обязательств инвесторов, а к концу десятилетия в 1989 году эта цифра составила 21,9 миллиарда долларов.

Начало бума выкупов

Начало первого периода подъёма было отмечено хорошо разрекламированным успехом приобретения Gibson Greetings в 1982 году.

В январе 1982 года бывший министр казначейства США William E. Simon (Уильям Саймон), Ray Chambers (Рей Чемберс) и группа инвесторов, позже известные как Wesray Capital Corporation, приобрели Gibson Greetings, производителя поздравительных открыток. Цена покупки составила 80 миллионов долларов, из которых, как говорили, инвесторы внесли только 1 миллион. К середине 1983 года, всего через 16 месяцев после первоначальной сделки, Gibson провела IPO на 290 миллионов долларов, и Саймон заработал примерно 66 миллионов долларов.

Между 1979 и 1989 годами было оценено более 2000 выкупов стоимостью свыше 250 миллионов долларов. Заметные выкупы этого периода включали: Malone & Hyde (1984), Wometco Enterprises (1984), Beatrice Companies (1985), Sterling Jewelers (1985), Revco Drug Stores (1986), Safeway (1986), Southland Corporation (1987), Jim Walter Corp (1987), BlackRock (1988), Federated Department Stores (1988), Marvel Entertainment (1988), Uniroyal Goodrich Tire Company (1988) и Hospital Corporation of America (1989).

Из-за высокого уровня заёмных средств в сделках 1980-х годов неудачи происходили регулярно. Однако обещание привлекательных доходов привлекало больше капитала. С увеличением активности выкупов и интереса инвесторов, середина 1980-х годов стала свидетелем крупного распространения фирм частного капитала. Среди крупных фирм, основанных в этот период: Bain Capital, Chemical Venture Partners, Hellman & Friedman, Hicks & Haas (позже Hicks Muse Tate & Furst), The Blackstone Group, Doughty Hanson, BC Partners и The Carlyle Group.

По мере развития рынка появились новые ниши. В 1982 году была основана Venture Capital Fund of America, первая фирма частного капитала, сосредоточившаяся на приобретении вторичных интересов в существующих фондах. В 1984 году была основана First Reserve Corporation, первая фирма, сосредоточившаяся на энергетическом секторе.

Венчурный капитал в 1980-х годах

Публичные успехи венчурной индустрии в 1970-х и начале 1980-х годов привели к крупному распространению венчурных фирм. От нескольких десятков фирм в начале десятилетия к концу 1980-х было более 650 фирм. Капитал, управляемый этими фирмами, увеличился с 3 миллиардов до 31 миллиарда долларов.

Рост индустрии был затруднён резко снижающимися доходами, и некоторые венчурные фирмы впервые начали нести убытки. Помимо увеличения конкуренции между фирмами, несколько других факторов повлияли на доходы. Рынок первичных размещений акций охладел в середине 1980-х годов перед крахом после краха фондового рынка в 1987 году, и иностранные корпорации, особенно из Японии и Кореи, наводнили ранние компании капиталом.

В ответ на изменяющиеся условия корпорации, спонсировавшие внутренние венчурные подразделения, включая General Electric и Paine Webber, либо продали, либо закрыли эти подразделения. Венчурные подразделения Chemical Bank (сегодня CCMP Capital) и Continental Illinois National Bank (сегодня CIVC Partners) начали переориентироваться с финансирования ранних компаний на инвестиции в более зрелые компании. Даже основатели индустрии J.H. Whitney & Company и Warburg Pincus начали переходить к выкупам и инвестициям в рост.

Хотя менее заметные, чем их коллеги по выкупам, новые ведущие венчурные фирмы также были образованы, включая Draper Fisher Jurvetson (первоначально Draper Associates) в 1985 году и Canaan Partners в 1987 году.

Корпоративные рейдеры, враждебные поглощения и greenmail

Хотя фирмы выкупов обычно имели разные цели и методы, их часто объединяли с «корпоративными рейдерами», появившимися в 1980-х годах. Рейдеры были известны враждебными предложениями — попытками поглощения, которым противостояло руководство. Напротив, фирмы частного капитала обычно пытались заключить сделки с советами директоров и генеральными директорами, хотя во многих случаях в 1980-х годах они сотрудничали с руководством, уже находившимся под давлением рейдеров. Но обе группы покупали компании через выкупы; обе полагались на финансирование высокодоходными облигациями; и при обоих типах владельцев во многих случаях крупные активы были проданы, затраты сокращены и сотрудники уволены.

Руководство многих крупных публично торгуемых корпораций отрицательно отреагировало на угрозу потенциального враждебного поглощения и предприняло кардинальные защитные меры, включая «ядовитые таблетки», «золотые парашюты» и увеличение уровня долга на балансе компании. Угроза корпоративного рейда привела к практике «greenmail», когда рейдер или другая сторона приобретала значительную долю акций компании и получала стимулирующий платёж (фактически взятку) от компании, чтобы избежать враждебного поглощения. Greenmail представлял трансферт от существующих акционеров компании третьей стороне и не предоставлял никакой ценности существующим акционерам, но приносил пользу существующему руководству.

Среди наиболее заметных корпоративных рейдеров 1980-х годов были Carl Icahn (Карл Айкан), Victor Posner, Nelson Peltz, Robert M. Bass (Роберт Басс), T. Boone Pickens (Бун Пикенс), Harold Clark Simmons (Гарольд Симмонс), Kirk Kerkorian (Керк Керкоян), Sir James Goldsmith (Джеймс Голдсмит), Saul Steinberg и Asher Edelman (Ашер Эдельман). Карл Айкан получил репутацию беспощадного корпоративного рейдера после враждебного поглощения TWA в 1985 году. Результатом стало систематическое продаёт активов TWA для погашения долга, использованного для покупки компании, что было описано как «asset stripping» (раздевание активов).

Многие из корпоративных рейдеров были когда-то клиентами Michael Milken (Майкла Милкена), чья инвестиционная банковская фирма Drexel Burnham Lambert помогала привлекать слепые пулы капитала, с помощью которых корпоративные рейдеры могли сделать легитимную попытку поглощения компании, и предоставляла финансирование высокодоходными облигациями для выкупов.

Drexel Burnham привлекла слепой пул в размере 100 миллионов долларов в 1984 году для Nelson Peltz и его холдинговой компании Triangle Industries (позже Triarc), чтобы придать кредитоспособность для поглощений, представляя первый крупный слепой пул, привлечённый для этой цели. Два года спустя, в 1986 году, Wickes Companies, холдинговая компания, управляемая Sanford Sigoloff (Санфордом Сигололфом), привлекла слепой пул в размере 1,2 миллиарда долларов.

В 1985 году Милкен привлёк 750 миллионов долларов для аналогичного слепого пула для Ronald Perelman (Рональда Перельмана), который в конечном итоге доказал инструментальность в приобретении его самой большой цели: The Revlon Corporation. В 1980 году Перельман, сын богатого филадельфийского бизнесмена и будущий «корпоративный рейдер», приобрел MacAndrews & Forbes, дистрибьютора экстракта лакрицы и шоколада, который отец Перельмана пытался и не смог приобрести 10 лет ранее. Перельман в конечном итоге избавился от основного бизнеса компании и использовал MacAndrews & Forbes как холдинговую компанию для последующих выкупов, включая Technicolor, Inc., Pantry Pride и Revlon.

Используя подразделение Pantry Pride своей холдинговой компании MacAndrews & Forbes Holdings, предложения Перельмана были отклонены. Неоднократно отклоняемый советом директоров и руководством компании, Перельман продолжал настаивать на враждебном поглощении, повышая своё предложение с первоначальной ставки 47,50 долларов за акцию до 53,00 долларов. После получения более высокого предложения от «белого рыцаря», фирмы частного капитала Forstmann Little & Company, Pantry Pride Перельмана наконец смогла сделать успешную ставку на Revlon, оценив компанию в 2,7 миллиарда долларов.

Выкуп оказался проблематичным, обременённым тяжёлым долгом. Под контролем Перельмана Revlon продала четыре подразделения: два были проданы за 1 миллиард долларов, её подразделение по уходу за зрением было продано за 574 миллиона долларов, и её подразделение National Health Laboratories было выведено на публичный рынок в 1988 году. Revlon также сделала приобретения, включая Max Factor в 1987 году и Betrix в 1989 году, позже продав их Procter & Gamble в 1991 году. Перельман вышел из основной части своих активов в Revlon через IPO в 1996 году и последующие продажи акций. По состоянию на 31 декабря 2007 года Перельман по-прежнему сохраняет миноритарную долю в Revlon. Поглощение Revlon, благодаря его хорошо известному бренду, было широко освещено в СМИ и привлекло новое внимание к возникающему буму активности выкупов.

В последующие годы Милкен и Drexel отошли от определённых более «печально известных» корпоративных рейдеров, поскольку Drexel и индустрия частного капитала попытались подняться выше.

RJR Nabisco и варвары у ворот

Выкупы в 1980-х годах, включая поглощение Revlon Перельманом, стали олицетворением «беспощадного капитализма» и «жадности», которые, как считалось, пронизывали Уолл-Стрит в то время. Один из последних крупных выкупов 1980-х годов оказался наиболее амбициозным и отметил как высшую точку, так и признак начала конца бума, который начался почти десятилетие ранее. В 1989 году Kohlberg Kravis Roberts (KKR) закрыла выкуп RJR Nabisco на сумму 31,1 миллиарда долларов. Это было в то время и более 17 лет крупнейшей сделкой выкупа в истории. Событие было описано в книге «Barbarians at the Gate: The Fall of RJR Nabisco» и позже снято в телевизионный фильм с участием James Garner (Джеймса Гарнера).

F. Ross Johnson (Ф. Росс Джонсон) был президентом и генеральным директором RJR Nabisco во время выкупа, а Henry Kravis был генеральным партнёром в KKR. Выкуп составил 25 миллиардов долларов (плюс принятый долг), и борьба за контроль произошла между октябрём и ноябрём 1988 года. KKR в конечном итоге преобладала в приобретении RJR Nabisco по 109 долларов за акцию, отмечая драматическое увеличение от первоначального объявления о том, что Shearson Lehman Hutton возьмёт RJR Nabisco в частную собственность по 75 долларов за акцию.

После первоначальной ставки Shearson Lehman KKR быстро представила тендерное предложение для получения RJR Nabisco по 90 долларов за акцию — цена, которая позволила ей действовать без одобрения руководства RJR Nabisco. Команда руководства RJR, работая с Shearson Lehman и Salomon Brothers, подала ставку в размере 112 долларов, цифру, которую они считали достаточной для того, чтобы перехитрить любой ответ команды Крэвиса. Финальная ставка KKR в размере 109 долларов, хотя и меньшая в долларовом выражении, в конечном итоге была принята советом директоров RJR Nabisco. Предложение KKR было гарантировано, тогда как предложение руководства (поддерживаемое Shearson Lehman и Salomon) не имело «reset», означающего, что финальная цена акции могла быть ниже их указанных 112 долларов за акцию.

Многие в совете директоров RJR выросли обеспокоены недавними раскрытиями беспрецедентного пакета «золотого парашюта» Росса Джонсона. Time поместил Росса Джонсона на обложку своего декабрьского 1988 года выпуска с заголовком «A Game of Greed: This man could pocket $100 million from the largest corporate takeover in history. Has the buyout craze gone too far?» («Игра жадности: этот человек может заработать 100 миллионов долларов от крупнейшего корпоративного поглощения в истории. Не зашла ли мода на выкупы слишком далеко?»). Предложение KKR было приветствовано советом директоров, и для некоторых наблюдателей казалось, что их возвышение проблемы reset как сделки-брейкера в пользу KKR было не более чем предлогом для отклонения более высокой выплаты Росса Джонсона в размере 112 долларов за акцию. Ф. Росс Джонсон получил 53 миллиона долларов от выкупа.

При стоимости сделки в 31,1 миллиарда долларов RJR Nabisco был безусловно крупнейшим выкупом в истории. В 2006 и 2007 годах ряд сделок выкупа были завершены, которые впервые превысили выкуп RJR Nabisco с точки зрения номинальной цены покупки. Однако с учётом инфляции ни один из выкупов периода 2006–2007 годов не превысил бы RJR Nabisco. К сожалению для KKR, размер не равнялся успеху, поскольку высокая цена покупки и уровень долга обременили производительность инвестиции. Ей пришлось вложить дополнительный капитал в компанию через год после закрытия выкупа, и годы спустя, когда она продала последнюю из своих инвестиций, она накопила убыток в размере 700 миллионов долларов.

Двумя годами ранее, в 1987 году, Jerome Kohlberg Jr. ушёл из Kohlberg Kravis Roberts & Co. из-за разногласий в стратегии. Кольберг не одобрял более крупные выкупы (включая Beatrice Companies (1985) и Safeway (1986) и позже, вероятно, включил бы выкуп RJR Nabisco 1989 года), высоко рычажные сделки или враждебные поглощения, которые всё чаще преследовала KKR. Раскол в конечном итоге оказался ожесточённым, поскольку Кольберг подал в суд на Крэвиса и Робертса за то, что, как он утверждал, были ненадлежащие деловые тактики. Дело было позже урегулировано во внесудебном порядке. Вместо этого Кольберг решил вернуться к своим корням, приобретая меньшие компании среднего рынка, и в 1987 году он основал новую фирму частного капитала Kohlberg & Company вместе со своим сыном James A. Kohlberg (Джеймсом Кольбергом), в то время руководителем KKR. Джером Кольберг продолжал успешно инвестировать ещё семь лет, прежде чем выйти на пенсию из Kohlberg & Company в 1994 году и передать свою фирму своему сыну.

По мере того как рынок достиг пика в 1988 и 1989 годах, были основаны новые фирмы частного капитала, которые впоследствии стали крупными инвесторами: ABRY Partners, Coller Capital, Landmark Partners, Leonard Green & Partners и Providence Equity Partners.

Крах выкупов (1990–1992)

К концу 1980-х годов излишества рынка выкупов начали проявляться, с банкротством нескольких крупных выкупов, включая выкуп Robert Campeau (Роберта Кампо) 1988 года Federated Department Stores, выкуп 1986 года аптек Revco, Walter Industries, FEB Trucking и Eaton Leonard. Сделка RJR Nabisco показывала признаки напряжения, что привело к рекапитализации в 1990 году, включавшей вклад 1,7 миллиарда долларов нового капитала от KKR. В ответ на угрозу нежелательных выкупов определённые компании приняли ряд методов, таких как «ядовитая таблетка», для защиты от враждебных поглощений путём эффективного самоуничтожения компании в случае её поглощения.

Крах Drexel Burnham Lambert

Drexel Burnham Lambert была инвестиционной банком, наиболее ответственной за бум в частном капитале в 1980-х годах благодаря её лидерству в выпуске высокодоходного долга. Фирма была впервые потрясена скандалом 12 мая 1986 года, когда Dennis Levine (Деннис Левин), управляющий директор и инвестиционный банкир Drexel, был обвинён в инсайдерской торговле. Левин признал себя виновным в четырёх уголовных преступлениях и имплицировал одного из своих недавних партнёров, арбитражёра Ivan Boesky (Ивана Боески). Во многом на основе информации, которую Боески обещал предоставить о своих сделках с Милкеном, Комиссия по ценным бумагам и биржам инициировала расследование Drexel 17 ноября. Двумя днями позже Rudy Giuliani (Рудольф Джулиани), прокурор США для Южного округа Нью-Йорка, запустил своё собственное расследование.

В течение двух лет Drexel упорно отрицала какие-либо нарушения, утверждая, что уголовные и судебные дела SEC были основаны почти полностью на заявлениях признанного преступника, стремящегося сократить свой срок. Однако этого было недостаточно, чтобы помешать SEC подать в суд на Drexel в сентябре 1988 года за инсайдерскую торговлю, манипуляцию акциями, мошенничество с клиентами и припаркование акций (покупку акций в интересах другого). Все сделки включали Милкена и его отдел. Джулиани серьёзно рассматривал возможность предъявления обвинений Drexel в соответствии с мощным законом RICO (Racketeer Influenced and Corrupt Organizations Act), в соответствии с доктриной, что компании несут ответственность за преступления сотрудников.

Угроза обвинения по RICO, которое потребовало бы от фирмы выставить гарантийный залог в размере до 1 миллиарда долларов вместо замораживания её активов, встревожила многих в Drexel. Большая часть капитала Drexel была заёмными деньгами, как это обычно бывает с большинством инвестиционных банков, и трудно получить кредит для фирм под обвинением по RICO. Генеральный директор Drexel Fred Joseph (Фред Джозеф) сказал, что ему было сказано, что если Drexel будет обвинена по RICO, она выживет максимум месяц.

Буквально в последние минуты перед обвинением Drexel достигла соглашения с правительством, в котором она признала себя виновной (nolo contendere) в шести уголовных преступлениях — трёх случаях припаркования акций и трёх случаях манипуляции акциями. Она также согласилась выплатить штраф в размере 650 миллионов долларов — в то время крупнейший штраф, когда-либо наложенный в соответствии с законами о ценных бумагах. Милкен ушёл из фирмы после своего собственного обвинения в марте 1989 года. Фактически, Drexel теперь была осуждённым преступником.

В апреле 1989 года Drexel урегулировала дело с SEC, согласившись на более строгие гарантии своих процедур надзора. Позже в том же месяце фирма исключила 5000 рабочих мест, закрыв три отдела — включая операцию розничного брокерства.

Рынки высокодоходного долга начали закрываться в 1989 году, замедление, которое ускорилось в 1990 году. 13 февраля 1990 года, после консультации с Secretary of the Treasury (Секретарём казначейства) Nicholas F. Brady (Николасом Брэди), Комиссия по ценным бумагам и биржам США, Нью-йоркская фондовая биржа и Федеральная резервная система, Drexel Burnham Lambert официально подала заявку на защиту от банкротства по Главе 11.

S&L и закрытие рынка высокодоходных облигаций

В 1980-х годах бум в сделках частного капитала, в частности выкупов, был обусловлен доступностью финансирования, особенно высокодоходного долга, также известного как «junk bonds» (мусорные облигации). Крах рынка высокодоходного долга в 1989 и 1990 годах сигнализировал о конце бума выкупов. В то время многие наблюдатели рынка объявляли рынок мусорных облигаций «законченным». Этот крах был бы обусловлен в основном тремя факторами:

- Крах Drexel Burnham Lambert, главного андеррайтера мусорных облигаций (обсуждалось выше).

- Драматическое увеличение уровня дефолтов среди компаний-эмитентов высокодоходных облигаций. Исторический уровень дефолтов для высокодоходных облигаций с 1978 по 1988 год составлял примерно 2,2% от общего выпуска. В 1989 году дефолты резко увеличились до 4,3% от тогдашнего рынка в 190 миллиардов долларов, и дополнительные 2,6% выпуска дефолтили в первой половине 1990 года. В результате повышенного воспринимаемого риска дифференциал доходности рынка мусорных облигаций над казначейскими облигациями США (известный как «spread» — спред) также увеличился на 700 базисных пунктов (7 процентных пункта). Это сделало стоимость долга на рынке высокодоходного долга значительно более дорогой, чем она была ранее. Рынок полностью закрылся для эмитентов с более низким рейтингом.

- Обязательный вывод сбережений и кредитов с рынка высокодоходного долга. В августе 1989 года Конгресс США принял Financial Institutions Reform, Recovery and Enforcement Act (Закон о реформе, восстановлении и правоприменении финансовых учреждений) 1989 года в ответ на кризис сбережений и кредитов 1980-х годов. В соответствии с законом сбережения и кредиты больше не могли инвестировать в облигации, оценённые ниже инвестиционного уровня. S&Ls были обязаны продать свои активы к концу 1993 года, создав огромное предложение низкоценных активов, которые помогли заморозить рынок новых выпусков.

Несмотря на неблагоприятные условия на рынке, несколько крупнейших фирм частного капитала были основаны в этот период, включая: Apollo Management, Madison Dearborn и TPG Capital.

Второй подъём

Начиная примерно с 1992 года, через три года после выкупа RJR Nabisco, и продолжаясь до конца десятилетия, индустрия частного капитала снова пережила огромный бум, как в венчурном капитале, так и в выкупах с появлением фирм известных брендов, управляющих многомиллиардными фондами. После снижения с 1990 по 1992 год индустрия частного капитала начала расти, привлекая примерно 20,8 миллиарда долларов обязательств инвесторов в 1992 году и достигнув максимума в 2000 году в размере 305,7 миллиарда долларов, опережая рост почти всех других классов активов.

Возрождение выкупов

Частный капитал в 1980-х годах был спорной темой, обычно связываемой с корпоративными рейдами, враждебными поглощениями, раздеванием активов, увольнениями и чрезмерными прибылями инвесторов. По мере того как частный капитал возродился в 1990-х годах, он начал приобретать новую степень легитимности и респектабельности. Хотя в 1980-х годах многие приобретения были нежелательными и нежелательными, фирмы частного капитала в 1990-х годах сосредоточились на том, чтобы сделать выкупы привлекательными предложениями для руководства и акционеров. По словам The Economist, «крупные компании, которые когда-то отвергали бы подход от фирмы частного капитала, теперь рады вести с ними дела». Инвесторы частного капитала всё больше сосредоточивались на долгосрочном развитии приобретённых ими компаний, используя меньше заёмных средств при приобретении. В 1980-х годах заёмные средства обычно представляли 85–95% цены покупки компании по сравнению со средними уровнями долга 20–40% в выкупах в 1990-х годах и первом десятилетии XXI века. Приобретение KKR компании Safeway в 1986 году, например, было завершено с использованием 97% заёмных средств и 3% капитала, внесённого KKR, тогда как приобретение KKR компании TXU в 2007 году было завершено примерно с 19% капитала (8,5 миллиарда долларов капитала из общей цены покупки в 45 миллиардов долларов). Фирмы частного капитала с большей вероятностью делают инвестиции в капитальные расходы и предоставляют стимулы руководству для создания долгосрочной ценности.

Приобретение Thomas H. Lee Partners компании Snapple Beverages в 1992 году часто описывается как сделка, которая отметила воскрешение выкупа после нескольких спящих лет. Всего через восемь месяцев после покупки компании Ли вывел Snapple Beverages на публичный рынок, а в 1994 году, всего через два года после первоначального приобретения, Ли продал компанию Quaker Oats за 1,7 миллиарда долларов. Ли, как предполагается, заработал 900 миллионов долларов для себя и своих инвесторов от продажи. Quaker Oats впоследствии продала компанию, которая работала плохо под новым руководством, три года спустя всего за 300 миллионов долларов Nelson Peltz’s Triarc. В результате сделки Snapple Thomas H. Lee, который начал инвестировать в частный капитал в 1974 году, получил новую известность в индустрии частного капитала и катапультировал свою бостонскую Thomas H. Lee Partners в ряды крупнейших фирм частного капитала.

Именно в это время рынки капитала начали снова открываться для сделок частного капитала. В период 1990–1993 годов Chemical Bank установила свою позицию в качестве ключевого кредитора для фирм частного капитала под руководством пионерского инвестиционного банкира James B. Lee Jr. (известного как Jimmy Lee, не связанного с Thomas H. Lee). К середине 1990-х годов под руководством Jimmy Lee Chemical установила себя как крупнейший кредитор в финансировании выкупов. Ли построил синдицированный бизнес финансирования выкупов и связанные консультационные предприятия, включая первую группу покрытия финансовых спонсоров, которая охватывала фирмы частного капитала так же, как инвестиционные банки традиционно охватывали различные секторы промышленности.

В следующем году David Bonderman (Дэвид Бондерман) и James Coulter (Джеймс Коултер), которые работали на Robert M. Bass в 1980-х годах, завершили выкуп Continental Airlines в 1993 году через свою зарождающуюся Texas Pacific Group (сегодня TPG Capital). TPG была практически единственной в своём убеждении, что существует инвестиционная возможность с авиакомпанией. План включал привлечение новой команды управления, улучшение использования самолётов и сосредоточение на прибыльных маршрутах. К 1998 году TPG генерировала годовую внутреннюю норму прибыли 55% на своей инвестиции. В отличие от враждебного поглощения Carl Icahn компании TWA в 1985 году, Бондерман и Texas Pacific Group были широко приветствованы как спасители авиакомпании, отмечая изменение тона с 1980-х годов. Выкуп Continental Airlines был бы одним из немногих успехов для индустрии частного капитала, которая пережила несколько крупных неудач, включая банкротства 2008 года ATA Airlines, Aloha Airlines и Eos Airlines.

Среди наиболее заметных выкупов середины-конца 1990-х годов были: Duane Reade (1992 и 1997), Sealy Corporation (1997), KinderCare Learning Centers (1997), J. Crew (1997), Domino’s Pizza (1998), Regal Entertainment Group (1998), Oxford Health Plans (1998) и Petco (2000).

По мере того как рынок частного капитала созрел, так же созрела и его база инвесторов. Institutional Limited Partner Association (Ассоциация институциональных ограниченных партнёров) была первоначально основана как неформальная сетевая группа для инвесторов ограниченных партнёров в фондах частного капитала в начале 1990-х годов. Однако организация эволюционировала в организацию защиты интересов инвесторов частного капитала с более чем 200 организациями-членами из 10 стран. По состоянию на конец 2007 года члены ILPA имели активы под управлением в избытке 5 триллионов долларов с более чем 850 миллиардами долларов обязательств капитала для инвестиций в частный капитал.

Бум венчурного капитала и интернет-пузырь (1995–2000)

В 1980-х годах FedEx и Apple Inc. смогли расти благодаря частному капиталу или венчурному финансированию, как и Cisco, Genentech, Microsoft и Avis. Однако к концу 1980-х годов доходы венчурного капитала были относительно низкими, особенно по сравнению с их появляющимися кузенами выкупов, отчасти из-за конкуренции за горячие стартапы, избыточного предложения IPO и неопытности многих менеджеров венчурных фондов. В отличие от индустрии выкупов, после того как общий привлечённый капитал увеличился до 3 миллиардов долларов в 1983 году, рост в индустрии венчурного капитала остался ограниченным на протяжении 1980-х годов и первой половины 1990-х годов, увеличившись до чуть более 4 миллиардов долларов более чем через десятилетие в 1994 году.

После встряски менеджеров венчурного капитала более успешные фирмы отступили, всё больше сосредоточиваясь на улучшении операций в своих портфельных компаниях, а не на постоянном совершении новых инвестиций. Результаты начали становиться очень привлекательными, успешными и в конечном итоге генерировали бум венчурного капитала 1990-х годов. Бывший профессор Wharton Andrew Metrick (Эндрю Метрик) называет эти первые 15 лет современной индустрии венчурного капитала, начиная с 1980 года, «периодом до бума» в ожидании бума, который начнётся в 1995 году и продлится до взрыва интернет-пузыря в 2000 году.

Конец 1990-х годов был временем бума для венчурного капитала, поскольку фирмы на Sand Hill Road в Менло-Парке и Кремниевой долине получили пользу от огромного всплеска интереса к зарождающемуся интернету и другим компьютерным технологиям. Первичные размещения акций для технологических и других компаний роста были в изобилии, и венчурные фирмы пожинали большие выигрыши. Среди наиболее заметных технологических компаний с поддержкой венчурного капитала были Amazon.com, America Online, eBay, Intuit, Macromedia, Netscape, Sun Microsystems и Yahoo!.

Взрыв интернет-пузыря и крах (2000–2003)

Крах Nasdaq и технологический спад, начавшиеся в марте 2000 года, потрясли практически всю индустрию венчурного капитала, поскольку оценки стартапов технологических компаний рухнули. За следующие два года многие венчурные фирмы были вынуждены списать большие доли своих инвестиций, и многие фонды были значительно «под водой» (стоимость инвестиций фонда была ниже суммы инвестированного капитала). Инвесторы венчурного капитала стремились сократить размер обязательств, которые они взяли на себя перед фондами венчурного капитала, и во многих случаях инвесторы стремились избавиться от существующих обязательств за центы на доллар на вторичном рынке. К середине 2003 года индустрия венчурного капитала сократилась примерно до половины её мощности 2001 года. Тем не менее, обзор MoneyTree Survey компании PricewaterhouseCoopers показывает, что общие инвестиции венчурного капитала оставались стабильными на уровнях 2003 года до второго квартала 2005 года.

Хотя послебумовые годы представляют лишь небольшую часть пиковых уровней венчурных инвестиций, достигнутых в 2000 году, они всё ещё представляют увеличение по сравнению с уровнями инвестиций с 1980 по 1995 год. В процентах от ВВП венчурные инвестиции составляли 0,058% в 1994 году, достигли пика в 1,087% (почти в 19 раз выше уровня 1994 года) в 2000 году и колебались от 0,164% до 0,182% в 2003 и 2004 годах. Возрождение интернет-ориентированной среды (благодаря сделкам, таким как покупка eBay компании Skype, покупка News Corporation компании MySpace.com и очень успешные IPO Google.com и Salesforce.com) помогли возродить среду венчурного капитала. Однако в процентах от общего рынка частного капитала венчурный капитал всё ещё не достиг уровня середины 1990-х годов, тем более пика 2000 года.

Стагнация на рынке выкупов

По мере того как венчурный сектор рухнул, активность на рынке выкупов также значительно снизилась. Фирмы выкупов активно инвестировали в телекоммуникационный сектор с 1996 по 2000 год и получали прибыль от бума, который внезапно затих в 2001 году. В том году по крайней мере 27 крупных телекоммуникационных компаний (т.е. с обязательствами в размере 100 миллионов долларов или больше) подали заявки на защиту от банкротства. Телекоммуникации, которые составляли большую часть общей вселенной высокодоходных эмитентов, потащ

🔑 Ключевые факты

- Современная индустрия частного капитала возникла в 1946 году с основанием American Research and Development Corporation (ARD) и J.H. Whitney & Company

- Инвестиция ARD в Digital Equipment Corporation в 1957 году (70 тыс. долларов) выросла более чем в 35,5 млн долларов после IPO в 1968 году

- Small Business Investment Act 1958 года позволил лицензировать частные компании для финансирования малых предприятий с коэффициентом до 4:1

- Выкуп RJR Nabisco в 1989 году стоимостью 31,1 млрд долларов оставался крупнейшей сделкой почти 17 лет

- Drexel Burnham Lambert была ключевой фирмой в буме выкупов 1980-х годов, специализируясь на высокодоходном долге

- Реальный рост частного капитала произошёл в 1984-1991 годах, когда институциональные инвесторы начали инвестировать в частные инвестиции

- Kohlberg Kravis Roberts (KKR) основана в 1976 году и стала одной из ведущих фирм в индустрии выкупов

История частного капитала: основные этапы развития

❓ Часто задаваемые вопросы

💡 Интересные факты

- Жорж Дориот, основатель ARD и INSEAD, называется ‘отцом венчурного капитализма’ и его инвестиция в Digital Equipment Corporation дала доход более чем в 500 раз

- Warren Buffett использовал методы частного капитала при создании Berkshire Hathaway, приобретая портфель компаний страхования и перестрахования, включая GEICO и American Express

- Термин ‘leveraged buyout’ (выкуп с использованием заёмных средств) часто приписывают Victor Posner, который использовал эту стратегию с DWG Corporation в 1960-х годах

- Первой венчурной фирмой, открывшей офис на Sand Hill Road в Менло-Парке, была Kleiner Perkins в 1972 году, положив начало концентрации венчурного капитала в этом районе

- Выкуп Gibson Greetings в 1982 году за 80 млн долларов, где инвесторы внесли только 1 млн, стал символом начала бума выкупов 1980-х годов