- Древняя история

- Ранее развитие бухгалтерского учёта

- Расширение роли бухгалтера

- Римская империя

- Средневековье и эпоха Возрождения

- Двойная запись

- Эпоха Возрождения

- Финансовый и управленческий учёт

- Современный профессиональный бухгалтерский учёт

- Обозначения по национальностям

- 🔑 Ключевые факты

- История бухгалтерского учёта: основные этапы развития

- ❓ Часто задаваемые вопросы

- 💡 Интересные факты

- 📚 Читайте также

История бухгалтерского учёта уходит корнями в глубокую древность, начиная с первых попыток фиксации хозяйственных операций в Месопотамии более 7000 лет назад. От простых записей на глиняных табличках до современной системы двойной записи, бухгалтерский учёт прошёл долгий путь развития, став неотъемлемой частью управления финансами. В этой статье мы рассмотрим ключевые этапы становления этой важной профессии.

История бухгалтерского учёта восходит к древней Месопотамии более 7000 лет назад. Система двойной записи была разработана в средневековой Персии и популяризирована Лукой Пачоли в 1494 году. Современная профессия бухгалтера сформировалась в XIX веке в Шотландии и Англии.

История бухгалтерского учёта восходит к древним цивилизациям. Ранее развитие учёта датируется древней Месопотамией и тесно связано с развитием письменности, счёта, денег и ранних систем аудита в древнем Египте и Вавилоне. Ко времени Римской империи правительство имело доступ к подробной финансовой информации.

Двойная запись впервые появилась в конце XIII века в Италии. В 1494 году Лука Пачоли (Luca Pacioli), часто признаваемый отцом бухгалтерского учёта, опубликовал первый известный труд о двойной записи — «Сумму арифметики» (Summa de arithmetica), распространив эту систему по всей Италии.

Современная профессия дипломированного бухгалтера возникла в Шотландии в XIX веке. Бухгалтеры часто входили в те же ассоциации, что и адвокаты, которые нередко предоставляли услуги по учёту своим клиентам. Ранний современный учёт имел сходство с современным судебно-бухгалтерским анализом. Бухгалтерский учёт начал превращаться в организованную профессию в XIX веке, когда местные профессиональные организации в Англии объединились в Институт дипломированных бухгалтеров Англии и Уэльса в 1880 году.

Древняя история

Ранее развитие бухгалтерского учёта

Учётные записи, датируемые более чем 7000 лет назад, были найдены в Месопотамии. Документы из древней Месопотамии содержат списки расходов, полученных и обменянных товаров. Развитие учёта, наряду с развитием денег и чисел, может быть связано с налоговой и торговой деятельностью храмов:

«Часть объяснения того, почему бухгалтерский учёт использует числовую метафору, заключается в том, что деньги, числа и учёт взаимосвязаны и, возможно, неразделимы в своих истоках: все они возникли в контексте контроля товаров, запасов и операций в храмовой экономике Месопотамии».

Ранее развитие учёта было тесно связано с развитием письменности, счёта и денег. В частности, есть свидетельства того, что ключевой этап в развитии счёта — переход от конкретного к абстрактному счёту — был связан с ранним развитием учёта и денег и произошёл в Месопотамии.

Другие ранние учётные записи также были найдены в развалинах древнего Вавилона, Ассирии и Шумера, датируемые более чем 7000 лет назад. Люди того времени полагались на примитивные методы учёта для записи роста урожаев и стад. Поскольку земледелие и животноводство имели естественный сезонный характер, было легко подсчитать и определить, был ли получен избыток после сбора урожая или отъёма молодых животных.

Расширение роли бухгалтера

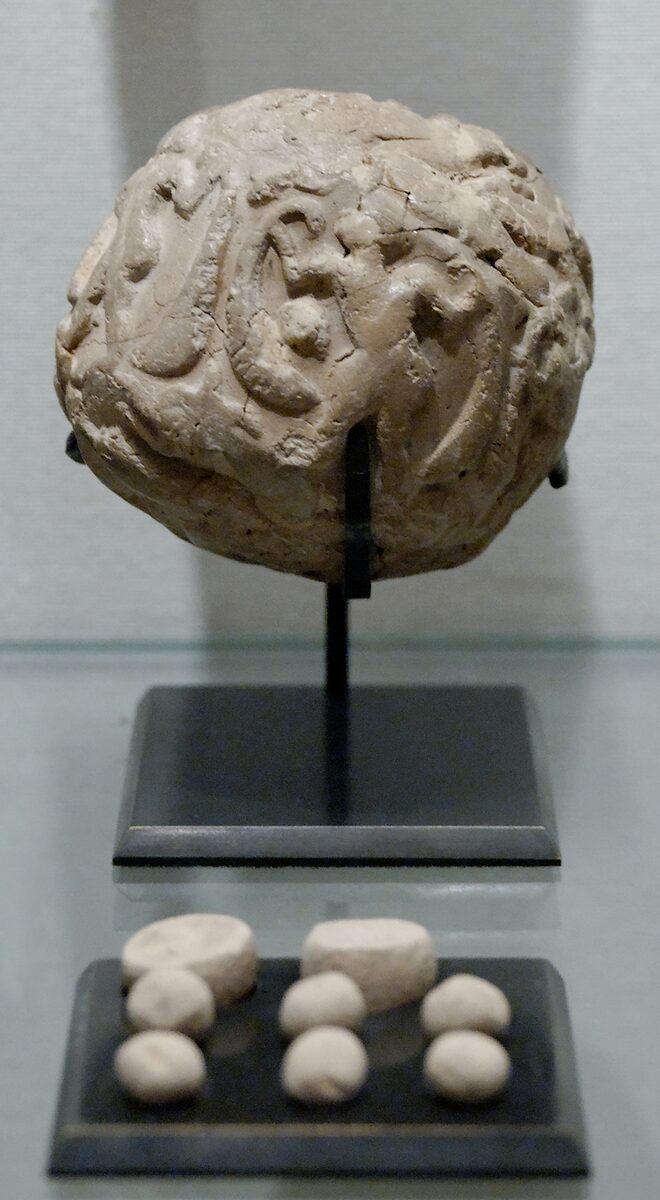

Между IV и III тысячелетиями до н. э. правители и жрецы в древнем Иране назначали людей для надзора за финансовыми вопросами. В Годин-Тепе (Godin Tepe) и Тепе-Яхья (Tepe Yahya) были найдены цилиндрические жетоны, использовавшиеся для ведения учёта на глиняных табличках, в зданиях с большими хранилищами для зерна. В находках из Годин-Тепе таблички содержали только таблицы с цифрами, а в находках из Тепе-Яхья таблички также содержали графические изображения. Изобретение системы учёта с использованием глиняных жетонов представляло огромный скачок в развитии человеческого мышления.

Во II тысячелетии до н. э. расширение торговли и бизнеса расширило роль бухгалтера. Финикийцы изобрели фонетический алфавит «вероятно, в целях ведения учёта», основанный на египетском иератическом письме. Есть свидетельства того, что в древнем Египте существовала должность «контролёра писцов». Также есть свидетельства ранней формы учёта в Ветхом Завете; например, в Книге Исхода описывается, как Моисей поручил Ифамару вести учёт материалов, пожертвованных для строительства скинии.

Примерно к IV веку до н. э. древние египтяне и вавилоняне имели системы аудита для проверки движения товаров в хранилищах и из них, включая устные «аудиторские отчёты», что привело к появлению термина «аудитор» (от латинского audire — слышать). Важность налогообложения создала необходимость в записи платежей. Розеттский камень также содержит описание налогового восстания.

Римская империя

При правлении императора Августа (27 до н. э. — 14 н. э.) римское правительство имело доступ к подробной финансовой информации, что подтверждается текстом «Деяния божественного Августа» (Res Gestae Divi Augusti). Надпись представляла собой отчёт римскому народу об управлении Августом и перечисляла и количественно определяла его государственные расходы, включая распределения народу, дарения земли или денег ветеранам армии, субсидии казне (aerarium), строительство храмов, религиозные пожертвования и расходы на театральные представления и гладиаторские игры, охватывая период около сорока лет. Масштаб финансовой информации, имевшейся в распоряжении императора, указывает на то, что её назначение включало планирование и принятие решений.

Римские историки Светоний и Кассий Дион сообщают, что в 23 году до н. э. Август подготовил счёт (rationarium), в котором перечислены государственные доходы и суммы наличных денег в казне, в провинциальных казнах (fisci) и у откупщиков (publicani); в нём также указаны имена вольноотпущенников и рабов, у которых можно было получить подробный отчёт. Близость этой информации к исполнительной власти императора подтверждается утверждением Тацита о том, что она была написана самим Августом.

Записи о наличных деньгах, товарах и операциях тщательно вели военнослужащие римской армии. Учёт небольших сумм наличных денег, полученных в течение нескольких дней в форте Виндоланда около 110 года н. э., показывает, что форт мог рассчитывать доходы в наличных деньгах на ежедневной основе, возможно, от продажи излишних припасов или товаров, производимых в лагере, предметов, выданных рабам, таких как пиво и гвозди для сапог, а также товаров, купленных отдельными солдатами. Основные потребности форта удовлетворялись сочетанием прямого производства, покупок и реквизиций; в одном письме запрос денег на покупку 5000 модиев ячменя показывает, что форт закупал провизию для значительного числа людей.

Архив Геронина (Heroninos Archive) — это название, данное огромной коллекции папирусных документов, в основном писем, но также включающей значительное количество счётов, происходящих из римского Египта III века н. э. Большинство документов относятся к управлению крупным частным поместьем. Архив назван в честь Геронина, так как он был управляющим (phrontistes) поместья, которое имело сложную и стандартизированную систему учёта, соблюдаемую всеми его местными управляющими фермами. Каждый администратор на каждом подразделении поместья составлял свои собственные счёта для повседневного управления поместьем, выплаты рабочей силе, производства урожаев, продажи продукции, использования животных и общих расходов на персонал. Затем эта информация суммировалась на папирусных свитках в один большой годовой счёт для каждого конкретного подразделения поместья. Записи были организованы по секторам, с денежными расходами и доходами, экстраполированными из всех различных секторов. Счета такого рода давали владельцу возможность принимать лучшие экономические решения, поскольку информация была целенаправленно отобрана и организована.

Средневековье и эпоха Возрождения

Двойная запись

В VIII веке в Персии учёные столкнулись с требованием Корана о том, чтобы мусульмане вели записи о своих долгах как часть своего обязательства отчитываться перед Богом по всем вопросам своей жизни. Это стало особенно сложным в вопросах наследования, которые требовали подробного учёта имущества после смерти человека. Активы, оставшиеся после оплаты похоронных расходов и долгов, распределялись между членами семьи в фиксированных долях, включая жён, детей, отцов и матерей. Это требовало обширного использования пропорций, умножения и деления, которые зависели от математики индо-арабских цифр.

Математика наследования была решена системой, разработанной средневековым исламским математиком Мухаммадом ибн Мусой аль-Хорезми (известным в Европе как Algorithmi, от чего произошло слово «алгоритм»). Его труд «Книга о восстановлении и противопоставлении» (The Compendious Book on Calculation by Completion and Balancing) установил математику алгебры, причём последняя глава была посвящена двойной записи, необходимой для решения задач исламского распределения наследства. Работа аль-Хорезми широко распространялась в период активного обмена и торговли между арабскими, еврейскими и европейскими учёными. Её преподавали в учебных центрах Аль-Андалуса на Иберийском полуострове, и с X века она медленно проникала в европейскую банковскую систему, которая начала использовать индо-арабские цифры в учётных книгах, несмотря на их запрет средневековой церковью как греховных. Например, банкиры в Каире использовали систему двойной записи, которая предшествовала известному использованию такой формы в Италии, и записи о которой сохранились с XI века н. э., найденные среди документов Каирской генизы. Фибоначчи включил двойную запись и индо-арабские цифры в свой «Книгу абака» (Liber Abaci), которая широко читалась в Италии и Европе.

Книга аль-Хорезми ввела термин аль-джабр, означающий «восстановление» (который европейцы перевели как «алгебра»), в её наследственный учёт, что привело к трём фундаментальным концепциям бухгалтерского учёта и алгебры:

- Дебеты = Кредиты: алгебраические манипуляции с левой и правой сторонами знака равенства должны были «уравновешиваться», иначе они содержали ошибку. Это алгебраический эквивалент уравнения двойной записи для контроля ошибок.

- Реальные счета: они включали активы для отслеживания богатства, взвешиваемые против обязательств из претензий других лиц на это богатство, и разницу, которая представляет собой чистое богатство владельца или собственный капитал. Это было «основным уравнением учёта» аль-Хорезми.

- Номинальные счета: они отслеживали деятельность, влияющую на богатство, и «восстановление» в реальные счета отражало процесс закрытия учёта и расчёт прироста богатства владельца — чистого дохода.

Алгебра уравновешивает и восстанавливает формулы слева и справа от знака равенства. Двойная запись аналогично уравновешивает и восстанавливает суммы дебетов и кредитов вокруг знака равенства. Бухгалтерский учёт — это уравновешивание и восстановление алгебры, применённые к учёту богатства.

В 756 году халиф Аббасидов аль-Мансур отправил учёных, купцов и наёмников для поддержки герцогов Ли династии Тан в подавлении восстания Ань Ши. Аббасиды и Танги установили союз, при котором аббасидов называли чёрнорубашечниками. Обширные завоевания династии Тан и многоязычный двор требовали новой математики для управления сложной бюрократической системой десятин, барщины и налогов. Учёные Аббасидов внедрили свой алгебраический двойной учёт в деятельность многих министерств Тан. Династия Тан расширила своё морское присутствие через Индийский океан, Персидский залив и Красное море, а также вверх по Евфрату. На суше они завоевали большую часть современного Китая.

Танги изобрели бумажные деньги, корни которых уходят в купеческие расписки о депозитах. Денежные сертификаты Тан, в просторечии называемые «летающими деньгами» из-за их склонности развеваться на ветру, требовали гораздо более обширного учёта операций. Фиатная валюта получает стоимость только из истории операций, начиная с государственного выпуска, в отличие от золота и металлических денег. Бумажные деньги были намного портативнее, чем тяжёлые металлические деньги, и Танги обеспечили их универсальное использование под угрозой штрафов и возможной казни за использование чего-либо другого.

Танги были великими инноваторами в широком использовании бумаги для учётных книг и документов операций. Они разработали технику печати VIII века, включающую вырезание всей страницы текста в деревянный блок в обратном порядке, нанесение чернил и печать страниц путём изобретения ранних подвижных литер, включая символы, вырезанные из дерева, и создание керамических печатных блоков. Наука, культура, манеры и одежда Тан широко имитировались по всей Азии. Традиционная японская одежда, а также обычаи, такие как сидение на полу во время еды, были заимствованы у Тан. Императорские министерства приняли двойной учёт Тан для администрирования налогов и расходов. Королевство Корё (современное название «Корея» происходит от Корё) носило императорскую жёлтую одежду Тан, использовало систему Трёх ведомств и Шести министерств династии Тан и имело свою собственную «микротрибутарную систему», которая включала чжурчжэньские племена северного Китая. Двойной учёт Тан был необходим для управления сложными бюрократиями, окружающими дань и налогообложение Корё.

Позднее распространение знаний о двойной записи можно отнести к возвышению Чингисхана и позже его внука Хубилай-хана, которые были глубоко под влиянием бюрократии династии Тан. Бухгалтеры были первыми, кто входил в город, завоёванный монголами, подсчитывая общее богатство города, из которого монголы брали 10%, распределяемые между войсками. Города завоёвывались, а затем поощрялись оставаться действующими предприятиями. Двойная запись играла важную роль в обеспечении полной информированности монголов о налогах и расходах.

Пропорции, деление и умножение были сложны с римскими цифрами и достигались методом, называемым «удвоением». Аналогично, сложение и вычитание включали подверженное ошибкам переупорядочивание римских цифр. Ничто из этого не способствовало двойной записи, и в результате средневековая Европа отставала от Восточной и Центральной Азии в принятии двойной записи. Начиная с 1202 года, распространение книги Фибоначчи «Книга абака» распространяло знания о двойной записи и индо-арабских цифрах среди купцов и банкиров, но поскольку издания переписывались вручную, только небольшая группа людей имела доступ к этим знаниям, в основном итальянцы. Самое раннее известное свидетельство полной двойной записи появляется в гроссбухе Фаролфи 1299–1300 годов. Компания Джованни Фаролфи & Company, фирма флорентийских купцов, базировавшаяся в Ниме, выступала в качестве кредиторов архиепископа Арля, их самого важного клиента. Самая старая обнаруженная запись полной системы двойной записи — это счета Мессари (Messari, итальянский: Казначей) города Генуи в 1340 году. Счета Мессари содержат дебеты и кредиты, записанные в двусторонней форме, и переносят остатки с предыдущего года, поэтому они получили общее признание как система двойной записи.

Эпоха Возрождения

Ватикан и итальянские банковские центры Генуя, Флоренция и Венеция разбогатели в XIV веке. Их операции записывали операции, выдавали кредиты, выпускали расписки и занимались другой современной банковской деятельностью. «Книга абака» Фибоначчи широко читалась в Италии, и итальянец Джованни ди Биччи де Медичи внедрил двойную запись для банка Медичи в XIV веке. К концу XV века торговые предприятия в Венеции широко использовали эту систему. Ватикан был ранним клиентом немецкой печатной технологии, которую он использовал для производства индульгенций. Печать достигла более широкой аудитории благодаря широко доступным очкам для чтения от венецианских стекловаров (средневековые европейцы, как правило, были дальнозорки, что затрудняло чтение до появления очков). Италия стала центром европейской печати, особенно с появлением изданий Aldine Press классиков на греческом и латинском языках.

Именно в этой среде близкий друг Леонардо да Винчи, странствующий учитель Лука Паччоли опубликовал книгу не на греческом или латинском, а на языке, который хорошо понимали купцы — на итальянском народном языке. Паччоли получил образование абако, то есть образование на народном языке, а не на латыни, сосредоточенное на знаниях, необходимых купцам. Его прагматичная ориентация, широкое продвижение его другом да Винчи и использование народного итальянского языка обеспечили, что его публикация 1494 года «Сумма арифметики, геометрии, пропорций и пропорциональности» (Summa de Arithmetica, Geometria, Proportioni et Proportionalita) стала чрезвычайно популярной. Книга Паччоли объясняла индо-арабские цифры, новые разработки в математике, и система двойной записи была популярна среди растущего влиятельного класса купцов. В отличие от научных трактатов на латыни, текст Паччоли на народном языке был доступен простому человеку и отвечал потребностям бизнесменов и купцов. Его книга оставалась в печати почти 400 лет.

Книга Луки популяризировала слова «credre», означающие «доверять», и «debere», означающие «быть должным» — происхождение использования слов «дебет» и «кредит» в бухгалтерском учёте, но восходит к дням одинарной записи, которая имела своей главной целью отслеживание сумм, причитающихся клиентами (должниками) и сумм, причитающихся кредиторам. На латыни дебет означает «он должен», а кредит означает «он доверяет».

Рагузский экономист Бенедетто Котруглі (Benedetto Cotrugli) в своём трактате 1458 года «О торговле и совершенном купце» (Della mercatura e del mercante perfetto) содержал самую раннюю известную рукопись системы двойной записи. Однако его рукопись не была опубликована до 1573 года. «Сумма арифметики, геометрии, пропорций и пропорциональности» Луки Паччоли была впервые напечатана и опубликована в Венеции в 1494 году. Она включала 27-страничный трактат о бухгалтерском учёте «Подробности расчётов и записей» (Particularis de Computis et Scripturis). Паччоли писал в основном для купцов и продавал главным образом им; они использовали книгу как справочный текст, как источник удовольствия от содержащихся в ней математических головоломок и для помощи в образовании своих сыновей. Его работа представляет первый известный печатный трактат о бухгалтерском учёте; и широко считается предшественником современной практики бухгалтерского учёта. В «Сумме арифметики» Паччоли впервые в печатной книге ввёл символы плюса и минуса, которые стали стандартной нотацией в итальянской математике эпохи Возрождения. «Сумма арифметики» была также первой известной книгой, напечатанной в Италии, содержащей алгебру. Таким образом, хотя Котруглі был первым, Паччоли был первым в публикации. Действительно, во время написания своей работы в 1494 году Паччоли знал об усилиях Котруглі и отдал ему должное в происхождении системы двойной записи. Таким образом, хотя Лука Паччоли не изобрёл двойную запись, его 27-страничный трактат о бухгалтерском учёте является знаковой работой благодаря его широкому распространению и тому факту, что он был напечатан на народном итальянском языке.

Паччоли рассматривал бухгалтерский учёт как систему упорядочивания, разработанную купцом. Его регулярное использование предоставляет купцу постоянную информацию о его бизнесе и позволяет ему оценить, как идут дела, и действовать соответственно. Паччоли рекомендует венецианский метод двойной записи выше всех остальных. Три основные книги счётов лежат в основе этой системы:

- memoriale (итальянский: памятка)

- giornale (журнал)

- quaderno (гроссбух)

Гроссбух классифицируется как центральный документ и сопровождается алфавитным указателем.

Трактат Паччоли давал инструкции по записи операций бартера и операций в различных валютах — обе из которых были намного более распространены, чем сегодня. Это также позволило купцам проверять свои собственные книги и обеспечивать соответствие записей в учётных записях, сделанных их бухгалтерами, описанному им методу. Без такой системы все купцы, которые не вели собственные записи, подвергались большему риску кражи со стороны своих сотрудников и агентов: не случайно, что первый и последний пункты, описанные в его трактате, касаются ведения точной инвентаризации.

Культурный контекст эпохи Возрождения

Бухгалтерский учёт, развивавшийся в эпоху Возрождения в Европе, также имел моральные и религиозные коннотации, напоминая о суде над душами и аудите греха.

Финансовый и управленческий учёт

Развитие акционерных компаний (особенно начиная примерно с 1600 года) создало более широкую аудиторию для информации о бухгалтерском учёте, поскольку инвесторы без прямого знания их операций полагались на счета для предоставления необходимой информации. Это развитие привело к разделению систем учёта для внутренних (то есть управленческого учёта) и внешних (то есть финансового учёта) целей, а впоследствии также к нормативным актам и правилам раскрытия информации и растущей необходимости независимой проверки внешних счётов аудиторами.

Современный профессиональный бухгалтерский учёт

Современный бухгалтерский учёт является продуктом столетий мысли, обычаев, привычек, действий и соглашений. Две концепции сформировали нынешнее состояние профессии бухгалтера. Во-первых, развитие системы двойной записи в XIV и XV веках и, во-вторых, профессионализация бухгалтерского учёта, созданная в XIX и XX веках. Современная профессия дипломированного бухгалтера возникла в Шотландии в XIX веке. В это время бухгалтеры часто входили в те же ассоциации, что и адвокаты, и последние иногда предоставляли услуги по учёту своим клиентам. Ранний современный учёт имел сходство с современным судебно-бухгалтерским анализом: «Как судебные бухгалтеры сегодня, бухгалтеры того времени включали обязанности экспертных финансовых свидетелей в свои общие услуги. Циркуляр 1824 года, объявляющий о бухгалтерской практике Джеймса МакКлеллана из Глазго, обещает, что он будет составлять «заявления для представления перед арбитрами, судами или советом».

В июле 1854 года Институт бухгалтеров в Глазго подал петицию королеве Виктории о королевской хартии. Петиция, подписанная 49 глазговскими бухгалтерами, утверждала, что профессия бухгалтера давно существует в Шотландии как отдельная профессия большой респектабельности, и что, хотя число практикующих специалистов первоначально было небольшим, оно быстро увеличивалось. В петиции также указывалось, что бухгалтерский учёт требует разнообразного набора навыков; помимо математических навыков для расчётов, бухгалтер должен был иметь знакомство с общими принципами правовой системы, так как они часто привлекались судами для дачи показаний по финансовым вопросам. Эдинбургское общество бухгалтеров приняло название «Дипломированный бухгалтер» для своих членов.

К середине XIX века промышленная революция в Британии была в полном разгаре, и Лондон был финансовым центром мира. С ростом компаний с ограниченной ответственностью и крупномасштабного производства и логистики спрос резко возрос на более технически компетентных бухгалтеров, способных справляться с растущей сложностью высокоскоростных глобальных операций, способных рассчитывать такие показатели, как амортизация активов и оценка запасов, и осведомлённых о последних изменениях в законодательстве, таких как новый закон о компаниях, который тогда вводился. По мере распространения компаний спрос на надёжный бухгалтерский учёт резко возрос, и профессия быстро стала неотъемлемой частью деловой и финансовой системы.

Обозначения по национальностям

Чтобы повысить свой статус и противостоять критике низких стандартов, местные профессиональные организации в Англии объединились в Институт дипломированных бухгалтеров Англии и Уэльса, учреждённый королевской хартией в 1880 году. Первоначально с чуть менее чем 600 членами вновь созданный институт быстро расширялся; вскоре он разработал стандарты поведения и экзамены для приёма, и членам было разрешено использовать профессиональные обозначения «FCA» (Fellow Chartered Accountant — Член дипломированных бухгалтеров) для партнёра фирмы и «ACA» (Associate Chartered Accountant — Ассоциированный дипломированный бухгалтер) для квалифицированного члена штата бухгалтерской фирмы.

В Соединённых Штатах Американский институт сертифицированных общественных бухгалтеров был учреждён в 1887 году.

В Канаде Канадский институт дипломированных бухгалтеров был зарегистрирован в 1902 году, Ассоциация сертифицированных общих бухгалтеров Канады была основана в 1908 году и Сертифицированные управленческие бухгалтеры Канады были зарегистрированы в 1920 году. Эти три отдельные канадские организации бухгалтеров объединились в Дипломированных профессиональных бухгалтеров Канады (CPA) в 2013 году.

🔑 Ключевые факты

- Первые учётные записи датируются более чем 7000 лет назад и найдены в Месопотамии

- Двойная запись была разработана в VIII веке в Персии на основе требований Корана о ведении записей

- Лука Пачоли опубликовал первый печатный трактат о двойной записи в 1494 году на итальянском языке

- Система двойной записи основана на алгебраическом принципе: дебеты = кредиты

- Римское правительство при Августе имело доступ к подробной финансовой информации

- Современная профессия дипломированного бухгалтера возникла в Шотландии в XIX веке

- Институт дипломированных бухгалтеров Англии и Уэльса был учреждён королевской хартией в 1880 году

История бухгалтерского учёта: основные этапы развития

❓ Часто задаваемые вопросы

💡 Интересные факты

- Финикийцы изобрели фонетический алфавит ‘вероятно, в целях ведения учёта’, основанный на египетском письме

- Танги изобрели бумажные деньги, называемые в просторечии ‘летающими деньгами’ из-за их склонности развеваться на ветру, что потребовало гораздо более обширного учёта операций

- В древнем Египте существовала должность ‘контролёра писцов’, а термин ‘аудитор’ происходит от латинского слова ‘audire’ (слышать), так как аудиторские отчёты были устными

- Лука Пачоли впервые в печатной книге ввёл символы плюса и минуса, которые стали стандартной нотацией в итальянской математике эпохи Возрождения

- Монгольские завоеватели были первыми, кто входил в завоёванный город с бухгалтерами, подсчитывающими богатство города для сбора налогов