- Кредитные пузыри и фиксированные обменные курсы

- Паника среди кредиторов и отзыв кредитов

- Роль МВФ

- Экономические реформы

- МВФ и высокие процентные ставки

- Затронутые страны и регионы

- Таиланд

- Индонезия

- Южная Корея

- Филиппины

- Китай

- Гонконг

- Малайзия

- Монголия

- Сингапур

- Япония

- Соединённые Штаты

- Последствия

- Азия

- 🔑 Ключевые факты

- Азиатский финансовый кризис 1997: ход развития и региональное распространение

- ❓ Часто задаваемые вопросы

- 💡 Интересные факты

- 📚 Читайте также

Азиатский финансовый кризис 1997 года стал одним из самых значительных экономических потрясений конца XX века. Начавшись в Таиланде в июле 1997 года, он быстро распространился на другие страны региона, вызвав девальвацию валют и массовые банкротства. Несмотря на серьёзность ситуации и опасения глобального коллапса, азиатские экономики продемонстрировали удивительную устойчивость и восстановились уже к 1998–1999 годам.

Финансовый кризис 1997 года в Азии начался в Таиланде и охватил весь регион, вызвав девальвацию валют и банкротства. МВФ предоставил спасательные пакеты, однако быстрое восстановление в 1998–1999 годах показало устойчивость азиатских экономик.

Региональный финансовый кризис, поразивший Восточную и Юго-Восточную Азию в 1997–1998 годах

Финансовый кризис в Азии 1997 года охватил большую часть Восточной и Юго-Восточной Азии в конце 1990-х годов. Кризис начался в Таиланде в июле 1997 года, а затем распространился на несколько других стран волнообразным эффектом, вызывая опасения глобального экономического коллапса из-за финансового заражения. Однако восстановление в 1998–1999 годах было быстрым, и опасения по поводу краха вскоре рассеялись.

Начавшись в Таиланде 2 июля, кризис был известен как кризис том ям кунг (Thai: วิกฤตต้มยำกุ้ง). Он последовал за финансовым коллапсом тайского баата после того, как правительство Таиланда было вынуждено отпустить баат из-за нехватки иностранной валюты для поддержки привязки к доллару США. Бегство капитала началось почти немедленно, запустив международную цепную реакцию. В то время Таиланд накопил значительный внешний долг. По мере распространения кризиса другие страны Юго-Восточной Азии, а позже Япония и Южная Корея столкнулись с падением валют, девальвацией фондовых рынков и других активов, а также резким ростом частного долга. Соотношение иностранного долга к ВВП выросло со 100% до 167% в четырёх крупных экономиках АСЕАН в 1993–1996 годах, а затем превысило 180% в разгар кризиса. В Южной Корее эти коэффициенты выросли с 13% до 21%, а затем достигли 40%, в то время как другие северные новые индустриальные страны пострадали намного меньше. Только в Таиланде и Южной Корее коэффициенты обслуживания долга к экспорту выросли.

Южная Корея, Индонезия и Таиланд были странами, наиболее пострадавшими от кризиса. Гонконг, Лаос, Малайзия и Филиппины также пострадали от спада. Бруней, материковый Китай, Япония, Сингапур, Тайвань и Вьетнам пострадали в меньшей степени, хотя все столкнулись с общей потерей доверия и снижением спроса по всему региону. Хотя большинство азиатских правительств, казалось, проводили здравую фискальную политику, Международный валютный фонд (МВФ) вмешался и инициировал программу на сумму 40 миллиардов долларов для стабилизации валют Южной Кореи, Таиланда и Индонезии — экономик, особенно сильно пострадавших от кризиса.

Однако усилия по предотвращению глобального экономического кризиса мало помогли стабилизировать внутреннюю ситуацию в Индонезии. После 31 года у власти индонезийский диктатор Сухарто был вынужден уйти в отставку 21 мая 1998 года на фоне массовых беспорядков, вызванных резким ростом цен из-за резкой девальвации рупии. Последствия кризиса продолжались в течение 1998 года, когда многие важные акции упали на Уолл-стрит в результате падения стоимости валют России и латиноамериканских стран, что ослабило спрос этих стран на американский экспорт. В 1998 году рост на Филиппинах упал практически до нуля. Только Сингапур оказался относительно изолирован от потрясения, но тем не менее пострадал серьёзно, главным образом из-за его статуса крупного финансового центра и географической близости к Малайзии и Индонезии. К 1999 году, однако, аналитики увидели признаки того, что экономики Азии начали восстанавливаться. После кризиса экономики Восточной и Юго-Восточной Азии работали вместе над финансовой стабильностью и лучшим финансовым надзором.

Кредитные пузыри и фиксированные обменные курсы

Причины кризиса многочисленны и оспариваются. Экономика Таиланда развилась в экономический пузырь, питаемый горячими деньгами. По мере роста пузыря требовалось всё больше средств. Аналогичная ситуация произошла в Малайзии и Индонезии, которые столкнулись с дополнительной проблемой так называемого «капитализма связей». Краткосрочный приток капитала был дорогостоящим и часто строго обусловлен быстрой прибылью. Деньги на развитие поступали в значительной степени неконтролируемо определённым лицам — не обязательно наиболее подходящим или эффективным, но тем, кто находился ближе к центрам власти. Слабое корпоративное управление также привело к неэффективным инвестициям и снижению прибыльности.

До 1999 года Азия привлекала почти половину от общего притока капитала в развивающиеся страны. Экономики Юго-Восточной Азии в частности поддерживали высокие процентные ставки, привлекательные для иностранных инвесторов, ищущих высокую норму прибыли. В результате экономики региона получили большой приток денег и испытали резкий рост цен на активы. В то же время региональные экономики Таиланда, Малайзии, Индонезии, Сингапура и Южной Кореи испытали высокие темпы роста в 8–12% ВВП в конце 1980-х и начале 1990-х годов. Это достижение было широко признано финансовыми учреждениями, включая МВФ и Всемирный банк, и было известно как часть «азиатского экономического чуда».

В середине 1990-х годов Таиланд, Индонезия и Южная Корея имели большие дефициты текущего счёта в частном секторе, а поддержание фиксированных обменных курсов поощряло внешние заимствования и привело к чрезмерному воздействию валютного риска как в финансовом, так и в корпоративном секторах.

В середине 1990-х годов серия внешних потрясений начала менять экономическую среду. Девальвация китайского юаня и японской йены, последовавшая за её укреплением в результате Соглашения Плаза 1985 года, повышение процентных ставок США, которое привело к укреплению доллара, и резкое падение цен на полупроводники — всё это негативно повлияло на их рост. По мере восстановления экономики США из рецессии в начале 1990-х годов Федеральный резервный банк США под руководством Алана Гринспена начал повышать процентные ставки США, чтобы предотвратить инфляцию.

Это сделало облигации США более привлекательным инвестиционным направлением по сравнению с Юго-Восточной Азией, которая привлекала горячие деньги через высокие краткосрочные процентные ставки, и повысило стоимость доллара США. Для стран Юго-Восточной Азии, валюты которых были привязаны к доллару США, более высокий доллар сделал их собственный экспорт более дорогим и менее конкурентоспособным на мировых рынках. Рост экспорта Юго-Восточной Азии резко замедлился весной 1996 года, ухудшив их позицию по текущему счёту.

Некоторые экономисты выдвинули растущий экспорт Китая как фактор, способствующий замедлению роста экспорта стран АСЕАН, хотя эти экономисты утверждают, что основной причиной их кризисов была чрезмерная спекуляция на рынке недвижимости. Китай начал эффективно конкурировать с другими азиатскими экспортёрами, особенно в 1990-х годах после реализации ряда ориентированных на экспорт реформ. Другие экономисты оспаривают влияние Китая, отмечая, что как АСЕАН, так и Китай испытали одновременный быстрый рост экспорта в начале 1990-х годов.

Многие экономисты считают, что азиатский кризис был создан не психологией рынка или технологией, а политикой, которая искажала стимулы в отношениях между кредитором и заёмщиком. Полученные в результате большие объёмы кредита создали высокий уровень финансового рычага в экономике и подняли цены на активы до неустойчивого уровня, особенно в непроизводительных секторах экономики, таких как недвижимость. Эти цены на активы в конечном итоге начали падать, что привело к дефолтам физических лиц и компаний по долговым обязательствам.

Паника среди кредиторов и отзыв кредитов

Возникшая паника среди кредиторов привела к массовому отзыву кредитов из стран кризиса, вызвав кредитный кризис и дальнейшие банкротства. Кроме того, по мере того как иностранные инвесторы пытались вывести свои деньги, валютный рынок был наводнён валютами стран кризиса, оказывая давление на их обменные курсы. Чтобы предотвратить коллапс стоимости валют, правительства этих стран повысили внутренние процентные ставки до чрезвычайно высоких уровней (чтобы помочь снизить бегство капитала, сделав кредитование более привлекательным для инвесторов) и вмешались на валютный рынок, скупая любую избыточную внутреннюю валюту по фиксированному обменному курсу за счёт валютных резервов. Ни один из этих политических ответов не мог быть устойчивым в течение длительного времени, так как несколько стран имели недостаточные уровни валютных резервов.

Очень высокие процентные ставки, которые могут быть чрезвычайно вредны для здоровой экономики, нанесли дальнейший ущерб экономикам, находящимся в уже хрупком состоянии, в то время как центральные банки теряли валютные резервы, которые были конечны. Когда стало ясно, что волна бегства капитала из этих стран не может быть остановлена, власти прекратили защиту своих фиксированных обменных курсов и позволили своим валютам плавать. Полученная в результате девальвированная стоимость этих валют означала, что обязательства, номинированные в иностранной валюте, значительно выросли в пересчёте на внутреннюю валюту, вызывая дополнительные банкротства и ещё больше углубляя кризис.

Другие экономисты, включая Джозефа Стиглица (Joseph Stiglitz) и Джеффри Сакса (Jeffrey Sachs), преуменьшали роль реальной экономики в кризисе по сравнению с финансовыми рынками. Быстрота, с которой произошёл кризис, побудила Сакса и других сравнивать его с классическим банковским кризисом, вызванным внезапным шоком риска. Сакс указал на строгую денежно-кредитную и сократительную фискальную политику, реализованную правительствами по совету МВФ в результате кризиса, в то время как Фредерик Мишкин (Frederic Mishkin) указывает на роль асимметричной информации на финансовых рынках, которая привела к «стадному менталитету» среди инвесторов, усилившему небольшой риск в реальной экономике. Таким образом, кризис привлёк внимание поведенческих экономистов, интересующихся психологией рынка.

Другой возможной причиной внезапного шока риска может быть передача суверенитета Гонконга 1 июля 1997 года. В течение 1990-х годов горячие деньги поступали в регион Юго-Восточной Азии через финансовые центры, особенно Гонконг. Инвесторы часто не знали о фактических основах или профилях риска соответствующих экономик, и как только кризис охватил регион, политическая неопределённость относительно будущего Гонконга как азиатского финансового центра побудила некоторых инвесторов полностью вывести свои средства из Азии. Это сокращение инвестиций только ухудшило финансовые условия в Азии (впоследствии приведя к девальвации тайского баата 2 июля 1997 года).

Несколько тематических исследований по применению сетевого анализа финансовой системы помогают объяснить взаимосвязь финансовых рынков, а также значение устойчивости узлов (или основных центров). Любые отрицательные внешние эффекты в узлах создают волновой эффект через финансовую систему и экономику (а также любые связанные экономики) в целом.

Министры иностранных дел 10 стран АСЕАН считали, что хорошо скоординированная манипуляция их валютами была преднамеренной попыткой дестабилизировать экономики АСЕАН. Премьер-министр Малайзии Махатхир Мохаммад (Mahathir Mohamad) обвинил Джорджа Сороса (George Soros) и других валютных трейдеров в разрушении экономики Малайзии валютной спекуляцией. Сорос утверждает, что был покупателем ринггита во время его падения, продав его в короткую позицию в 1997 году.

На 30-м совещании министров АСЕАН, проведённом в Субанг-Джая, Малайзия, министры иностранных дел выпустили совместное заявление 25 июля 1997 года, выражая серьёзную озабоченность и призывая к дальнейшей интенсификации сотрудничества АСЕАН для защиты и продвижения интересов АСЕАН в этом отношении. Совпадением является то, что в тот же день центральные банкиры большинства затронутых стран присутствовали на совещании EMEAP (Executive Meeting of East Asia Pacific) в Шанхае, и им не удалось сделать оперативным «Новое соглашение о заимствованиях». Годом ранее министры финансов этих же стран присутствовали на 3-м совещании министров финансов АТЭС в Киото, Япония, 17 марта 1996 года, и, согласно совместному заявлению, они не смогли удвоить суммы, доступные в соответствии с «Генеральным соглашением о заимствованиях» и «Механизмом экстренного финансирования».

Роль МВФ

Масштаб и серьёзность коллапсов привели к срочной необходимости внешнего вмешательства. Поскольку страны, переживавшие кризис, были одними из самых богатых в своём регионе и в мире, и поскольку на кону были сотни миллиардов долларов, любой ответ на кризис, вероятно, был бы кооперативным и международным. Международный валютный фонд создал серию спасательных пакетов для наиболее пострадавших экономик, чтобы позволить им избежать дефолта, связав пакеты с реформами валютной системы, банковской системы и финансовой системы. Из-за участия МВФ в финансовом кризисе термин «кризис МВФ» стал способом обозначения азиатского финансового кризиса в затронутых странах.

Экономические реформы

Поддержка МВФ была обусловлена серией экономических реформ, «пакетом структурной адаптации» (SAP). SAP призывали страны, поражённые кризисом, сократить государственные расходы и дефициты, позволить неплатёжеспособным банкам и финансовым учреждениям обанкротиться и агрессивно повысить процентные ставки. Обоснование заключалось в том, что эти шаги восстановят доверие к финансовой платёжеспособности стран, накажут неплатёжеспособные компании и защитят стоимость валют. Прежде всего, было оговорено, что капитал, финансируемый МВФ, должен был администрироваться рационально в будущем, без предпочтительного получения средств какой-либо стороной. По крайней мере в одной из затронутых стран ограничения на иностранное владение были значительно ослаблены.

Должны были быть установлены адекватные государственные контроли для надзора за всеми финансовыми видами деятельности, которые теоретически были независимы от частных интересов. Неплатёжеспособные учреждения должны были быть закрыты, и сама неплатёжеспособность должна была быть чётко определена. Кроме того, финансовые системы должны были стать «прозрачными», то есть предоставлять информацию о финансах, используемую на Западе для принятия финансовых решений.

По мере того как страны впадали в кризис, многие местные предприятия и правительства, которые взяли кредиты в долларах США, которые внезапно стали намного дороже по отношению к местной валюте, из которой они получали доход, оказались не в состоянии выплачивать своих кредиторов. Динамика ситуации была похожа на динамику латиноамериканского долгового кризиса. Последствия SAP были смешанными, и их влияние оспаривается. Однако критики отметили сократительный характер этой политики, утверждая, что во время рецессии традиционный кейнсианский ответ заключался в увеличении государственных расходов, поддержке крупных компаний и снижении процентных ставок.

Обоснование заключалось в том, что, стимулируя экономику и предотвращая рецессию, правительства могли восстановить доверие, предотвращая экономические потери. Они указали на то, что правительство США проводило экспансионистскую политику, такую как снижение процентных ставок, увеличение государственных расходов и снижение налогов, когда сами Соединённые Штаты вступили в рецессию в 2001 году, и, возможно, то же самое в фискальной и денежно-кредитной политике во время финансового кризиса 2008 года.

Многие комментаторы впоследствии критиковали МВФ за то, что он направил развивающиеся экономики Азии по пути «капитализма на быстрой дорожке», означающего либерализацию финансового сектора (устранение ограничений на потоки капитала), поддержание высоких внутренних процентных ставок для привлечения портфельных инвестиций и банковского капитала, а также привязку национальной валюты к доллару, чтобы успокоить иностранных инвесторов от валютного риска.

МВФ и высокие процентные ставки

Обычная стратегия высоких процентных ставок обычно применяется денежными властями для достижения цепочки целей: сжатие денежной массы, дискурсивная валютная спекуляция, стабилизированный обменный курс, сдерживаемая девальвация валюты и, в конечном итоге, сдерживаемая инфляция.

В азиатском кризисе высокопоставленные должностные лица МВФ обосновывали свои предписанные высокие процентные ставки следующим образом:

От тогдашнего первого заместителя управляющего МВФ Стэнли Фишера (Stanley Fischer) в 1998 году:

Когда их правительства «обратились в МВФ, резервы Таиланда и Южной Кореи были опасно низкими, а индонезийская рупия была чрезмерно девальвирована. Таким образом, первоочередной задачей было… восстановление доверия к валюте. Чтобы добиться этого, страны должны сделать более привлекательным держание внутренней валюты, что, в свою очередь, требует временного повышения процентных ставок, даже если более высокие процентные расходы усложняют ситуацию слабых банков и корпораций…

Почему бы не работать с более низкими процентными ставками и большей девальвацией? Это актуальный компромисс, но нет никаких сомнений в том, что степень девальвации в азиатских странах чрезмерна как с точки зрения отдельных стран, так и с точки зрения международной системы. Сначала рассмотрим отдельную страну: компании с существенными долгами в иностранной валюте, как и многие компании в этих странах, пострадали бы намного больше от… девальвации валюты, чем от временного повышения внутренних процентных ставок…. Таким образом, с макроэкономической точки зрения… денежно-кредитная политика должна оставаться жёсткой для восстановления доверия к валюте….

От тогдашнего управляющего МВФ Мишеля Камдессюса (Michel Camdessus):

Чтобы обратить вспять девальвацию валюты, страны должны сделать более привлекательным держание внутренней валюты, а это означает временное повышение процентных ставок, даже если это наносит ущерб слабым банкам и корпорациям.

Затронутые страны и регионы

Таиланд

С 1985 по 1996 год экономика Таиланда росла в среднем более чем на 9% в год, что было самым высоким темпом экономического роста среди всех стран в то время. Инфляция была относительно низкой в диапазоне 3,4–5,7%. Баат был привязан к 25 за доллар США.

14 и 15 мая 1997 года тайский баат подвергся массированным спекулятивным атакам. 30 июня 1997 года премьер-министр Чаваліт Йонгчайюдх (Chavalit Yongchaiyudh) заявил, что не будет девальвировать баат. Однако Таиланд не имел валютных резервов для поддержки привязки USD–Baht, и правительство Таиланда в конечном итоге было вынуждено отпустить баат 2 июля 1997 года, позволив рынку установить стоимость баата. Это вызвало цепную реакцию событий, в конечном итоге приведшую к кризису в масштабе региона.

Бурно развивающаяся экономика Таиланда пришла в упадок среди массовых увольнений в финансовом секторе, недвижимости и строительстве, что привело к возвращению огромного числа рабочих в свои деревни в сельской местности и отправке 600 000 иностранных рабочих в их страны. Баат быстро девальвировался и потерял более половины своей стоимости. Баат достиг своей самой низкой точки в 56 единиц за доллар США в январе 1998 года. Тайский фондовый рынок упал на 75%. Finance One, крупнейшая тайская финансовая компания того времени, рухнула.

11 августа 1997 года МВФ представил спасательный пакет для Таиланда на сумму более 17 миллиардов долларов при условии принятия законов, касающихся процедур банкротства (реорганизация и реструктуризация), и установления строгих нормативно-правовых баз для банков и других финансовых учреждений. МВФ одобрил 20 августа 1997 года ещё один спасательный пакет на сумму 2,9 миллиарда долларов.

Бедность и неравенство возросли, в то время как занятость, заработная плата и социальное обеспечение снизились в результате кризиса.

После финансового кризиса в Азии 1997 года доход на северо-востоке, самой бедной части страны, вырос на 46 процентов с 1998 по 2006 год. Национальная бедность упала с 21,3 до 11,3 процента. Коэффициент Джини Таиланда, мера неравенства доходов, упал с 0,525 в 2000 году до 0,499 в 2004 году (он вырос с 1996 по 2000 год) по сравнению с финансовым кризисом в Азии 1997 года.

К 2001 году экономика Таиланда восстановилась. Растущие налоговые поступления позволили стране сбалансировать бюджет и погасить долги перед МВФ в 2003 году, на четыре года раньше графика. Тайский баат продолжал укрепляться до 29 батов за доллар США в октябре 2010 года.

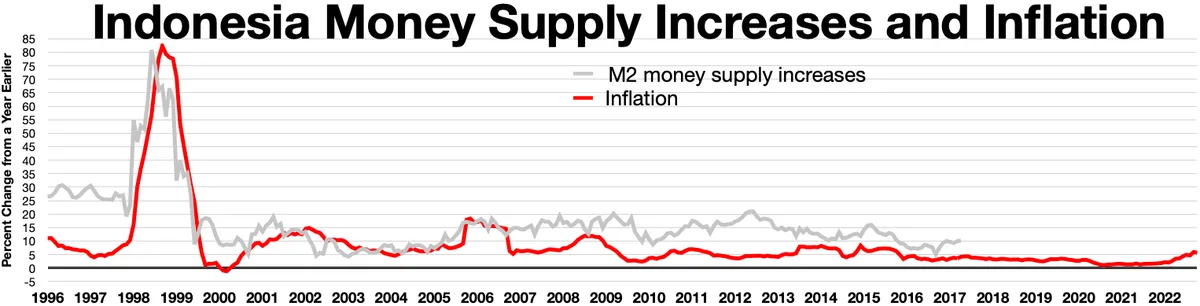

Индонезия

В июне 1997 года Индонезия казалась далёкой от кризиса. В отличие от Таиланда, Индонезия имела низкую инфляцию, профицит торговли более 900 миллионов долларов, огромные валютные резервы более 20 миллиардов долларов и хороший банковский сектор. Однако большое количество индонезийских корпораций брали кредиты в долларах США. Эта практика хорошо работала для этих корпораций в предыдущие годы, так как рупия укреплялась по отношению к доллару; их эффективные уровни долга и финансовые расходы снизились по мере роста стоимости местной валюты.

В июле 1997 года, когда Таиланд отпустил баат, индонезийские денежные власти расширили торговый диапазон рупии с 8% до 12%. В результате рупия внезапно подверглась серьёзной атаке в августе. Поэтому 14-го числа управляемый режим плавающего обменного курса был заменён режимом свободного плавающего обменного курса. Рупия упала дальше из-за этого сдвига. МВФ выступил со спасательным пакетом на сумму 23 миллиарда долларов, но рупия продолжала падать среди опасений по поводу корпоративных долгов, массовой продажи рупии и сильного спроса на доллары. Рупия и Джакартская фондовая биржа достигли исторического минимума в сентябре. Moody’s в конечном итоге понизила долгосрочный долг Индонезии до «мусорных облигаций».

Хотя кризис рупии начался в июле и августе 1997 года, он интенсифицировался в ноябре, когда эффекты летней девальвации проявились в корпоративных балансах. Компании, которые брали кредиты в долларах, должны были столкнуться с более высокими расходами, вызванными падением рупии, и многие реагировали, покупая доллары путём продажи рупии, подрывая стоимость последней. До кризиса обменный курс между рупией и долларом составлял примерно 2600 рупий за 1 доллар США. Курс упал до более чем 11 000 рупий за 1 доллар США 9 января 1998 года, со спотовыми курсами свыше 14 000 в течение 23–26 января и торговлей снова свыше 14 000 в течение примерно шести недель в июне–июле 1998 года. 31 декабря 1998 года курс составлял почти ровно 8000 к 1 доллару США. Индонезия потеряла 13,5% своего ВВП в том году.

В феврале 1998 года президент Сухарто уволил действующего губернатора Банка Индонезии Дж. Суэдраджада Дживанданоса (J. Soedradjad Djiwandono), но этого оказалось недостаточно. На фоне массовых беспорядков в мае 1998 года Сухарто ушёл в отставку под давлением общественности, и вице-президент Б. Дж. Хабиби (B. J. Habibie) заменил его.

В результате финансового кризиса, поразившего страну, многие факторы, вытекающие из всех аспектов, включая спортивные трансляции на индонезийском телевидении, включали:

- ANTV потеряла телевизионные права на трансляцию чемпионата мира Формулы-1 1998 года, несмотря на то, что контракт ANTV на трансляцию Формулы-1 в Индонезии действовал до 1999 года. В результате сезон 1998 года не транслировался на индонезийском телевидении. RCTI в конце концов вновь получила права на трансляцию сезонов 1999–2001 годов после последней трансляции в 1996 году, прежде чем права на трансляцию были получены MNC TV (ранее известной как TPI) на сезоны 2002–2004 годов.

- ANTV также прекратила трансляцию Серии А 1997–98, Бундеслиги 1997–98 и Ла Лиги 1997–98 до конца их соответствующих сезонов. Однако это не повлияло на Премьер-лигу 1997–98, так как они уже транслировали её вместе с SCTV до конца сезона, прежде чем Indosiar получила права на трансляцию вместе с SCTV на сезоны Премьер-лиги 1998–99 и 1999–2000.

- Все телевизионные станции имели ограниченное расписание трансляций со средним закрытием в 23:30 или 00:00. TPI имела ограниченное расписание трансляций с марта до начала апреля, когда они закрывали трансляцию в 19:30 по будням и 22:45 с апреля до 19 декабря 1998 года, в начале Рамадана того года.

Кроме того, индонезийский мотоциклетный Гран-при, который проводился в Сентуле, был исключён из календаря Superbike и MotoGP 1998 года. Он не вернулся в календарь до 2022 года, когда гран-при проводился на Манdalika International Street Circuit. Чемпионат мира по ралли также исключил Rally Indonesia из календаря 1998 года.

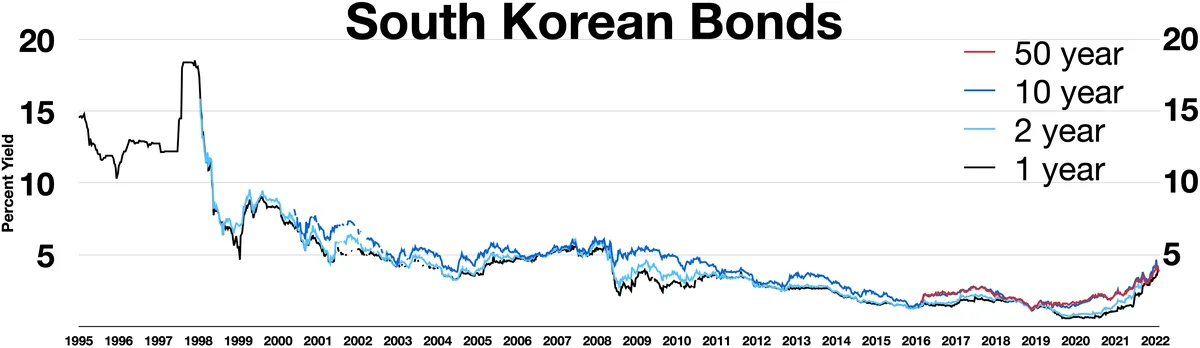

Южная Корея

Банковский сектор был обременён невозвращаемыми кредитами, так как его крупные корпорации финансировали агрессивное расширение. В то время была спешка по созданию великих конгломератов для конкуренции на мировой арене. Многие предприятия в конечном итоге не смогли обеспечить доходы и прибыльность. Чеболи, южнокорейские конгломераты, просто поглощали всё больше и больше капитальных инвестиций. В конечном итоге избыток долга привёл к крупным банкротствам и поглощениям.

Среди прочих стимулов кризис привёл к банкротству крупных корейских компаний, вызвав не только корпорации, но и государственных чиновников к коррупции. Скандал Hanbo в начале 1997 года разоблачил экономические слабости и проблемы коррупции Южной Кореи перед международным финансовым сообществом. Позже в том же году, в июле, третий по величине автопроизводитель Южной Кореи Kia Motors попросил экстренные кредиты. Эффект домино коллапса крупных южнокорейских компаний привёл к повышению процентных ставок и отпугиванию международных инвесторов.

В результате спада на азиатском рынке Moody’s понизила кредитный рейтинг Южной Кореи с A1 на A3 28 ноября 1997 года и ещё раз понизила до B2 11 декабря. Это способствовало дальнейшему снижению южнокорейских акций, так как фондовые рынки уже были медвежьими в ноябре. Сеульская фондовая биржа упала на 4% 7 ноября 1997 года. 8 ноября она упала на 7%, что было её самым крупным однодневным падением на тот момент. И 24 ноября акции упали ещё на 7,2% из-за опасений того, что МВФ потребует жёстких реформ. В 1998 году Hyundai Motor Company поглотила Kia Motors. Венчурный проект Samsung Motors на сумму 5 миллиардов долларов был расторгнут из-за кризиса, и в конце концов Daewoo Motors была продана американской компании General Motors (GM).

Международный валютный фонд (МВФ) предоставил 58,4 миллиарда долларов США в качестве спасательного пакета. В обмен Корея была обязана принять меры по реструктуризации. Потолок иностранных инвестиций в корейские компании был повышен с 26 процентов до 100 процентов. Кроме того, корейское правительство начало программу реформы финансового сектора. В соответствии с программой 787 неплатёжеспособных финансовых учреждений были закрыты или объединены к июню 2003 года. Количество финансовых учреждений, в которые инвестировали иностранные инвесторы, быстро увеличилось. Примеры включают поглощение New Bridge Capital компании Korea First Bank.

Южнокорейская вона, тем временем, ослабла до более чем 1700 за доллар США с примерно 800, но позже смогла восстановиться. Однако, как и чеболи, правительство Южной Кореи не избежало потерь. Его соотношение национального долга к ВВП более чем удвоилось (примерно с 13% до 30%) в результате кризиса.

Филиппины

В мае 1997 года Bangko Sentral ng Pilipinas, центральный банк страны, повысил процентные ставки на 1,75 процентных пункта и снова на 2 пункта 19 июня. Таиланд спровоцировал кризис 2 июля, и 3 июля Bangko Sentral вмешался для защиты песо, повысив ночную ставку с 15% до 32% в начале азиатского кризиса в середине июля 1997 года. Песо упал с 26 песо за доллар в начале кризиса до 46,50 песо в начале 1998 года до 53 песо в июле 2001 года.

ВВП Филиппин сократился на 0,6% в худшей части кризиса, но вырос на 3% к 2001 году, несмотря на скандалы администрации Джозефа Эстрады (Joseph Estrada) в 2001 году, наиболее заметно скандал «jueteng», вызвавший падение PSE Composite Index, основного индекса Филиппинской фондовой биржи, до 1000 пунктов с максимума 3448 пунктов в 1997 году. Стоимость песо упала примерно до 55,75 песо за доллар США. Позже в том же году Эстрада был на грани импичмента, но его союзники в сенате проголосовали против продолжения разбирательства.

Это привело к народным протестам, кульминацией которых стала «революция EDSA II», которая привела к его отставке и возвышению Глории Макапагал Арройо (Gloria Macapagal Arroyo) на пост президента. Во время её президентства кризис в стране уменьшился. Филиппинский песо вырос примерно до 50 песо к концу года и торговался примерно в 41 песо за доллар в конце 2007 года. Фондовый рынок также достиг исторического максимума в 2007 году (превышен в феврале 2018 года), и экономика росла более чем на 7 процентов, что является её самым высоким показателем за почти два десятилетия.

Китай

Неконвертируемый счёт капитала Китая и его контроль над иностранной валютой были решающими в ограничении воздействия кризиса.

Китайская валюта, юань (RMB), была привязана в 1994 году к доллару США в соотношении 8,3 юаня за доллар. Оставаясь в значительной степени в стороне от событий в течение 1997–1998 годов, в западной прессе было много спекуляций о том, что Китай вскоре будет вынужден девальвировать свою валюту для защиты конкурентоспособности своего экспорта по сравнению с экспортом стран АСЕАН, чьи экспорт стал дешевле по сравнению с китайским. Однако неконвертируемость юаня защитила его стоимость от валютных спекулянтов, и было принято решение поддерживать привязку валюты, тем самым улучшая позицию страны в Азии.

В отличие от инвестиций многих стран Юго-Восточной Азии, почти все иностранные инвестиции Китая принимали форму заводов на земле, а не ценных бумаг, что изолировало страну от быстрого бегства капитала. Хотя Китай был незатронут кризисом по сравнению с Юго-Восточной Азией и Южной Кореей, рост ВВП резко замедлился в 1998 и 1999 годах, привлекая внимание к структурным проблемам в его экономике. В частности, азиатский финансовый кризис убедил китайское правительство в необходимости решения проблем его огромных финансовых слабостей, таких как наличие слишком большого количества невозвращаемых кредитов в его банковской системе, сильная зависимость от торговли с Соединёнными Штатами и неэффективность государственных предприятий (SOEs), способствуя ускорению реструктуризации SOE и крупномасштабных увольнений в период, известный как Xiagang (下岗: отставка с должности).

Другие азиатские страны, сильно пострадавшие от кризиса, обратились к Соединённым Штатам или Японии с просьбой вывести их из сложных экономических условий. По мере того как Соединённые Штаты и Япония двигались медленно, Китай сделал высоко оценённый символический жест, отказавшись девальвировать собственную валюту (что предположительно вызвало бы серию конкурентных девальваций с серьёзными последствиями для региона). Вместо этого Китай внёс 4 миллиарда долларов соседним странам через комбинацию двусторонних спасательных пакетов и участия в спасательных пакетах МВФ.

В 1999 году в результате этих действий Всемирный банк описал Китай как «источник стабильности для региона» в одном из своих отчётов.

Азиатский финансовый кризис помог укрепить взгляды китайских политиков на то, что Китай не должен переходить к либеральной рыночной экономике, и что его реформы и открытие должны сосредоточиться на ужесточении финансовых норм и сопротивлении иностранному давлению на преждевременное открытие финансовых рынков страны. Политики стали более устойчивы к рыночным реформам и пришли к выводу, что азиатский финансовый кризис подчеркнул опасности рыночных сил, действующих без достаточного государственного надзора. Уроки, полученные политиками после финансового кризиса, также стали важным фактором в развивающемся подходе Китая к управлению государственными активами, особенно его валютными резервами, и его созданию суверенных фондов, начиная с Central Huijin.

Гонконг

В октябре 1997 года гонконгский доллар, который был привязан к 7,8 за доллар США с 1983 года, подвергся спекулятивному давлению, потому что уровень инфляции в Гонконге был значительно выше, чем в Соединённых Штатах, в течение многих лет. Денежные власти потратили более 1 миллиарда долларов на защиту местной валюты. Поскольку Гонконг имел более 80 миллиардов долларов валютных резервов, что эквивалентно 700% его денежной массы M1 и 45% его денежной массы M3, Гонконгский денежный орган (HKMA, фактически центральный банк региона) смог поддерживать привязку.

Фондовые рынки становились всё более волатильными; между 20 и 23 октября индекс Hang Seng упал на 23%. HKMA затем пообещала защитить валюту. 23 октября 1997 года она повысила ночные процентные ставки с 8% до 23%, а в один момент до 280%. HKMA признала, что спекулянты использовали уникальную систему валютного совета города, в которой ночные ставки (HIBOR) автоматически увеличиваются пропорционально крупным чистым продажам местной валюты. Однако повышение ставок увеличило давление вниз на фондовый рынок, позволяя спекулянтам получать прибыль путём короткой продажи акций. HKMA начала покупать компонентные акции индекса Hang Seng в середине августа 1998 года.

HKMA и Дональд Цан (Donald Tsang), тогдашний финансовый секретарь, объявили войну спекулянтам. Правительство в конце концов купило примерно 120 миллиардов гонконгских долларов (15 миллиардов долларов США) акций различных компаний и стало крупнейшим акционером некоторых из этих компаний (например, правительство владело 10% HSBC) к концу августа, когда боевые действия закончились закрытием августовского контракта на фьючерсы индекса Hang Seng. В 1999 году правительство начало продавать эти акции, запустив Tracker Fund of Hong Kong, получив прибыль примерно в 30 миллиардов гонконгских долларов (4 миллиарда долларов США).

Малайзия

В июле 1997 года, в течение нескольких дней после девальвации тайского баата, малайзийский ринггит активно торговался спекулянтами. Ночная ставка прыгнула с менее чем 8% до более чем 40%. Это привело к понижению рейтингов и общей распродаже на фондовых и валютных рынках. К концу 1997 года рейтинги упали на много ступеней с инвестиционного уровня до мусорных, KLSE потеряла более 50% с более чем 1200 до менее чем 600, а ринггит потерял 50% своей стоимости, упав с более чем 2,50 до менее чем 4,57 (23 января 1998 года) за доллар. Тогдашний премьер-министр Махатхир Мохаммад ввёл строгий контроль над капиталом и ввёл привязку 3,80 к доллару США.

Малайзийские меры включали привязку местной валюты к доллару США, остановку заграничной торговли ринггитом и другими активами в ринггитах, тем самым делая офшорное использование ринггита недействительным, ограничение суммы валюты и инвестиций, которые жители могут вывезти за границу, и наложение минимального периода «пребывания» в один год для иностранных портфельных фондов, который с тех пор был преобразован в налог на выход. Решение сделать ринггит, находящийся за границей, недействительным, также высушило источники ринггита за границей, который спекулянты занимают для манипулирования ринггитом, например путём «короткой продажи». Те, кто это сделал, должны были перекупить ограниченный ринггит по более высоким ценам, что сделало это для них непривлекательным. Он также полностью приостановил торговлю счётчиками CLOB (Central Limit Order Book), неопределённо замораживая примерно 4,47 миллиарда долларов акций и затрагивая 172 000 инвесторов, большинство из которых были сингапурцами, что стало политической проблемой между двумя странами.

В 1998 году выпуск реальной экономики упал, погрузив страну в первую рецессию за много лет. Строительный сектор сократился на 23,5%, производство сократилось на 9%, а сельское хозяйство на 5,9%. В целом ВВП страны упал на 6,2% в 1998 году. В течение того года ринггит упал ниже 4,7, а KLSE упал ниже 270 пунктов. В сентябре того года были объявлены различные оборонительные меры для преодоления кризиса.

Основной принятой мерой был переход ринггита с режима свободного плавания на режим фиксированного обменного курса. Bank Negara зафиксировала ринггит на уровне 3,8 за доллар. Были введены контроль над капиталом, а помощь, предложенная МВФ, была отклонена. Были сформированы различные агентства целевых групп. Комитет по реструктуризации корпоративного долга занимался корпоративными кредитами. Danaharta дисконтировала и покупала плохие кредиты у банков для облегчения упорядоченной реализации активов. Danamodal рекапитализировала банки.

Рост затем установился на более медленном, но более устойчивом уровне. Массивный дефицит текущего счёта стал довольно значительным профицитом. Банки были лучше капитализированы, а невозвращаемые кредиты были реализованы упорядоченным образом. Небольшие банки были куплены сильными. Большое количество компаний, торгуемых на публике, не смогли регулировать свои финансовые дела и были исключены из листинга. По сравнению с текущим счётом 1997 года, к 2005 году Малайзия, по оценкам, имела профицит в 14,06 миллиарда долларов. Однако стоимость активов не вернулась к докризисным максимумам. Доверие иностранных инвесторов было всё ещё низким, отчасти из-за отсутствия прозрачности в том, как были обработаны счётчики CLOB.

В 2005 году последние кризисные меры были отменены, так как были сняты с системы фиксированного обменного курса. Но в отличие от докризисных дней, это не казалось свободным плаванием, а управляемым плаванием, как сингапурский доллар.

Монголия

Монголия была неблагоприятно затронута кризисом и пострадала от дальнейшей потери доходов в результате российского кризиса в 1999 году. Экономический рост ускорился в 1997–99 годах после застоя в 1996 году из-за серии стихийных бедствий и роста мировых цен на медь и кашемир. Государственные доходы и экспорт рухнули в 1998 и 1999 годах из-за последствий азиатского финансового кризиса. В августе и сентябре 1999 года экономика пострадала от временного российского запрета на экспорт нефти и нефтепродуктов. Монголия присоединилась к Всемирной торговой организации (ВТО) в 1997 году. Международное сообщество доноров пообещало более 300 миллионов долларов в год на последнем совещании консультативной группы, проведённом в Улан-Баторе в июне 1999 года.

Сингапур

По мере распространения финансового кризиса экономика Сингапура вступила в короткую рецессию. Короткая продолжительность и более мягкое воздействие на его экономику были приписаны активному управлению со стороны правительства. Например, Денежный орган Сингапура позволил постепенной 20% девальвации сингапурского доллара, чтобы смягчить и направить экономику на мягкую посадку. Сроки государственных программ, таких как Программа промежуточного обновления и другие связанные со строительством проекты, были перенесены вперёд.

Вместо того чтобы позволить рынкам труда работать, Национальный совет по заработной плате упреждающе согласился на сокращение Центрального фонда обеспечения, чтобы снизить затраты на рабочую силу, с ограниченным влиянием на располагаемый доход и местный спрос. В отличие от Гонконга, не было предпринято никаких попыток прямого вмешательства на рынки капитала, и индекс Straits Times был позволен упасть на 60%. Менее чем за год сингапурская экономика полностью восстановилась и продолжила свою траекторию роста.

Япония

Кризис также оказал давление на Японию, экономика которой особенно выдающаяся в регионе. Азиатские страны обычно имели торговый дефицит с Японией. Японская йена упала до 147, когда началась массовая распродажа, но Япония была крупнейшим в мире держателем валютных резервов в то время, поэтому она легко защищалась и быстро восстановилась. Набег на банки был едва предотвращён 26 ноября 1997 года, когда телевизионные сети решили не сообщать о длинных очередях, которые образовались перед банками, прежде чем центральный банк приказал их впустить. Реальный темп роста ВВП резко замедлился в 1997 году, с 5% до 1,6%, и даже упал в рецессию в 1998 году из-за интенсивной конкуренции со стороны удешевленных конкурентов; также в 1998 году правительство должно было спасти несколько банков. Азиатский финансовый кризис также привёл к большему количеству банкротств в Японии. Кроме того, с девальвированной валютой Южной Кореи и устойчивыми достижениями Китая многие компании открыто жаловались, что они не могут конкурировать.

По словам Ван Санта и др., в августе 1997 года Япония предложила создание Азиатского денежного фонда (AMF) для решения азиатского валютного кризиса. Япония стремилась снизить свою зависимость от Соединённых Штатов и увеличить свою автономию в экономических, безопасности и дипломатических вопросах. Однако предложение AMF было отклонено из-за сильных возражений со стороны Соединённых Штатов и безразличия со стороны Китая. Вместо этого Япония объявила о планах сотрудничества кредитов с международными организациями, такими как Международный валютный фонд, Всемирный банк и Азиатский банк развития. В октябре 1998 года Япония предложила предоставить 30 миллиардов долларов для поддержки Азии, а в декабре 1998 года она предложила в общей сложности 600 миллиардов долларов в специальных кредитах йены в течение следующих трёх лет.

Более долгосрочным результатом было изменение отношений между Соединёнными Штатами и Японией, при котором Соединённые Штаты больше не открыто поддерживали сильно искусственную торговую среду и обменные курсы, которые управляли экономическими отношениями между двумя странами в течение почти пяти десятилетий после Второй мировой войны.

Соединённые Штаты

Казначейство США было глубоко вовлечено в МВФ в поиск решений. Американские рынки были серьёзно поражены. 27 октября 1997 года индекс Dow Jones упал на 554 пункта или на 7,2%, среди постоянных опасений по поводу азиатских экономик. Во время кризиса он упал на 12%. Кризис привёл к падению доверия потребителей и расходов. Тем не менее, экономика выросла на очень крепких 4,5% за весь год и очень хорошо показала себя в 1998 году.

Последствия

Азия

Кризис имел значительные макроэкономические последствия, включая резкое снижение стоимости валют, фондовых рынков и других цен на активы нескольких азиатских стран. Номинальный ВВП АСЕАН в долларах США упал на 9,2 миллиарда долларов в 1997 году и на

🔑 Ключевые факты

- Кризис начался 2 июля 1997 года в Таиланде с девальвации баата

- Таиланд, Индонезия и Южная Корея пострадали больше всего

- МВФ предоставил спасательные пакеты на сумму 40 миллиардов долларов

- Рупия упала с 2600 до 14000 за доллар США в течение года

- Индонезийский диктатор Сухарто ушёл в отставку 21 мая 1998 года

- Таиландский фондовый рынок упал на 75%

- Восстановление произошло быстро в 1998–1999 годах

Азиатский финансовый кризис 1997: ход развития и региональное распространение

❓ Часто задаваемые вопросы

💡 Интересные факты

- Кризис был известен как кризис ‘том ям кунг’ (тайский суп) из-за его острого характера и быстрого распространения по региону

- Премьер-министр Малайзии Махатхир Мохаммад обвинил инвестора Джорджа Сороса в валютной спекуляции, хотя Сорос утверждал, что был покупателем ринггита

- Передача суверенитета Гонконга 1 июля 1997 года могла спровоцировать внезапный отток капитала из региона, ускорив кризис

- Индонезия потеряла 13,5% своего ВВП в 1998 году, что стало одним из самых значительных экономических сокращений

- Финансовая компания Finance One, крупнейшая в Таиланде, полностью рухнула во время кризиса