- Частота начисления

- Годовая эквивалентная ставка

- Примеры

- История

- Расчеты

- Периодическое начисление

- Функция накопления

- Непрерывное начисление

- Интенсивность процентов

- Основа начисления

- Ежемесячные платежи по амортизируемому кредиту или ипотеке

- Ежемесячные взносы

- 🔑 Ключевые факты

- Как рассчитать сложные проценты

- ❓ Часто задаваемые вопросы

- 💡 Интересные факты

- 📚 Читайте также

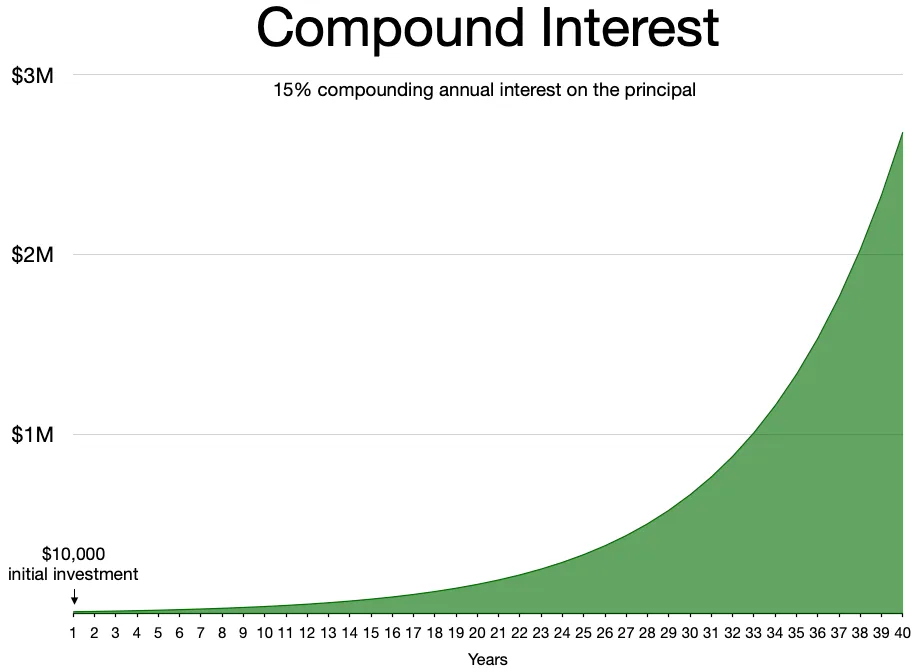

Сложные проценты — это проценты, которые начисляются не только на основную сумму, но и на ранее накопленные проценты. Этот механизм работает как в вашу пользу при инвестициях и депозитах, так и против вас при кредитах. Понимание того, как работают сложные проценты, критично для грамотного финансового планирования и максимизации доходов.

Сложные проценты — это проценты, начисляемые на основную сумму и ранее накопленные проценты. Они зависят от процентной ставки и частоты капитализации, применяются в кредитах, депозитах и инвестициях. Понимание механизма сложных процентов критично для финансового планирования.

Начисление суммы за использование денег

Сложные проценты — это проценты, накопленные на основную сумму и ранее накопленные проценты. Они возникают в результате реинвестирования или удержания процентов, которые в противном случае были бы выплачены, или накопления долгов заемщика.

Сложные проценты отличаются от простых процентов, при которых ранее накопленные проценты не добавляются к основной сумме текущего периода. Размер сложных процентов зависит от применяемой ставки простых процентов и частоты начисления процентов.

Частота начисления

Частота начисления — это количество раз в единицу времени, когда накопленные проценты капитализируются на регулярной основе. Это может быть ежегодно, полугодично, ежеквартально, ежемесячно, еженедельно, ежедневно, непрерывно или вообще не происходить до наступления срока.

Например, ежемесячная капитализация с процентной ставкой, выраженной в годовом исчислении, означает, что частота начисления составляет 12, а периоды времени измеряются в месяцах.

Годовая эквивалентная ставка

Чтобы помочь потребителям справедливо и легко сравнивать розничные финансовые продукты, многие страны требуют от финансовых учреждений раскрывать годовую ставку сложных процентов по депозитам или авансам на сопоставимой основе. Процентная ставка в годовом исчислении может называться по-разному в зависимости от рынка: эффективная годовая процентная ставка, годовая эквивалентная ставка, эффективная процентная ставка, годовая процентная доходность и другие термины. Эффективная годовая ставка — это общие накопленные проценты, подлежащие выплате до конца года, разделенные на основную сумму. Обычно эти ставки представляют собой годовую ставку сложных процентов вместе с сборами, отличными от процентов, такими как налоги и другие комиссии.

Примеры

- Проценты по корпоративным и государственным облигациям обычно выплачиваются дважды в год. Размер процентов, выплачиваемых каждые шесть месяцев, равен объявленной процентной ставке, разделенной на два и умноженной на основную сумму. Годовая ставка сложных процентов выше объявленной ставки.

- Канадские ипотечные кредиты обычно начисляются раз в полугодие с ежемесячными или более частыми платежами.

- Американские ипотеки используют амортизируемый кредит, а не сложные проценты. По таким кредитам используется график амортизации для определения того, как применять платежи к основной сумме и процентам. Проценты, начисленные по этим кредитам, не добавляются к основной сумме, а выплачиваются ежемесячно по мере применения платежей.

- Иногда математически проще, например при оценке производных финансовых инструментов, использовать непрерывное начисление. Непрерывное начисление при оценке этих инструментов является естественным следствием исчисления Ито, где финансовые производные оцениваются с постоянно возрастающей частотой до достижения предела, и производная оценивается в непрерывном времени.

История

Сложные проценты были известны древним цивилизациям, но первые следы анализа их математиками относятся к средневековью. Глиняная табличка из Вавилона, датируемая примерно 2000–1700 годами до н.э., может быть первым известным примером задачи о сложных процентах.

Когда кредиторы взимали сложные проценты, это когда-то считалось худшей формой ростовщичества и было строго осуждено римским правом и общим правом многих других стран.

Флорентийский купец Франческо Балдуччи Пеголотти (Francesco Balducci Pegolotti) предоставил таблицу сложных процентов в своей книге «Практика торговли» около 1340 года. Она показывает проценты на 100 лир при ставках от 1% до 8% на период до 20 лет. «Сумма арифметики» Луки Пачоли (Luca Pacioli) (1494) содержит Правило 72, согласно которому для определения количества лет, необходимых для удвоения инвестиции при сложных процентах, следует разделить процентную ставку на 72.

Книга Ричарда Витта (Richard Witt) «Арифметические вопросы», опубликованная в 1613 году, стала вехой в истории сложных процентов. Она полностью была посвящена этой теме (ранее называвшейся анатоцизмом), тогда как предыдущие авторы обычно кратко рассматривали сложные проценты в одной главе математического учебника. Книга Витта содержала таблицы, основанные на 10% (максимальной допустимой процентной ставке по кредитам) и других ставках для различных целей, таких как оценка аренды имущества. Витт был лондонским математиком-практиком, и его книга примечательна ясностью изложения, глубиной анализа и точностью расчетов с 124 решенными примерами.

Якоб Бернулли (Jacob Bernoulli) открыл константу e в 1683 году, изучая вопрос о сложных процентах.

В XIX веке, а возможно и раньше, персидские купцы использовали слегка модифицированное линейное приближение Тейлора к формуле ежемесячного платежа, которое можно было вычислить в уме.

Расчеты

Периодическое начисление

Общая накопленная стоимость, включая основную сумму P плюс сложные проценты I, определяется формулой:

A = P(1 + r/n)^(tn)

где:

- A — итоговая сумма

- P — первоначальная основная сумма

- r — номинальная годовая процентная ставка

- n — частота начисления (1: ежегодно, 12: ежемесячно, 52: еженедельно, 365: ежедневно)

- t — общий период времени, в течение которого применяются проценты (выражается в тех же единицах времени, что и r, обычно в годах)

Общие сложные проценты, полученные в результате, равны итоговой сумме минус первоначальная основная сумма:

I = P(1 + r/n)^(tn) − P

Функция накопления

Поскольку основная сумма P является просто коэффициентом, она часто опускается для упрощения, и вместо этого используется результирующая функция накопления. Функция накопления показывает, во что превращается 1 доллар по истечении любого периода времени. Функция накопления для сложных процентов:

a(t) = (1 + r/n)^(tn)

Непрерывное начисление

Когда количество периодов начисления в год увеличивается без ограничений, происходит непрерывное начисление, при котором эффективная годовая ставка приближается к верхнему пределу e − 1. Непрерывное начисление можно рассматривать как уменьшение периода начисления до бесконечно малого значения путем взятия предела при n, стремящемся к бесконечности. Сумма после t периодов непрерывного начисления может быть выражена через первоначальную сумму P как:

P(t) = P₀e^(rt)

Интенсивность процентов

По мере того как количество периодов начисления n стремится к бесконечности при непрерывном начислении, непрерывная ставка сложных процентов называется интенсивностью процентов δ. Для любой непрерывно дифференцируемой функции накопления a(t) интенсивность процентов или, в более общем смысле, логарифмическая или непрерывно начисляемая доходность является функцией времени следующим образом:

δₜ = a'(t)/a(t) = d/dt ln a(t)

Это логарифмическая производная функции накопления.

Обратно:

a(t) = e^(∫₀ᵗ δₛ ds)

Когда приведенная выше формула записывается в формате дифференциального уравнения, интенсивность процентов просто является коэффициентом изменения суммы:

da(t) = δₜ a(t) dt

Для сложных процентов с постоянной годовой процентной ставкой r интенсивность процентов является константой, а функция накопления сложных процентов в терминах интенсивности процентов представляет собой простую степень e:

δ = ln(1 + r) или a(t) = e^(tδ)

Интенсивность процентов меньше, чем годовая эффективная процентная ставка, но больше, чем годовая эффективная ставка дисконта. Это величина, обратная времени e-кратного увеличения.

Один из способов моделирования интенсивности инфляции — использование формулы Студли.

Основа начисления

Для преобразования процентной ставки с одной основы начисления на другую используется соответствующая формула преобразования.

Когда проценты начисляются непрерывно, используется формула с натуральным логарифмом, где δ — процентная ставка на основе непрерывного начисления, а r — объявленная процентная ставка с частотой начисления n.

Ежемесячные платежи по амортизируемому кредиту или ипотеке

Проценты по кредитам и ипотекам, которые амортизируются (то есть имеют равномерный ежемесячный платеж до полного погашения кредита), часто начисляются ежемесячно. Формула для платежей выводится из следующих соображений.

Точная формула ежемесячного платежа

Точная формула ежемесячного платежа c:

c = rP / (1 − 1/(1+r)^n)

или эквивалентно

c = rP / (1 − e^(−n ln(1+r)))

где:

- c = ежемесячный платеж

- P = основная сумма

- r = ежемесячная процентная ставка

- n = количество периодов платежа

##### Формула электронной таблицы

В электронных таблицах используется функция PMT(). Синтаксис:

PMT(interest_rate, number_payments, present_value, future_value)

Приблизительная формула ежемесячного платежа

Формула, точная в пределах нескольких процентов, может быть найдена, если заметить, что для типичных американских ставок (I < 8% и сроки T = 10–30 лет) ежемесячная ставка мала по сравнению с 1. Это позволяет упростить формулу.

Определяя вспомогательные переменные и используя разложение в ряд, можно получить приближение, которое действительно с точностью лучше 1% при определенных условиях.

Пример расчета ипотечного платежа

Для ипотеки в размере 120 000 долларов со сроком 30 лет и процентной ставкой 4,5%, выплачиваемой ежемесячно, получаем:

T = 30, I = 0,045, c₀ = 120 000/360 = 333,33 доллара

Это дает приблизительный платеж около 608,96 доллара, тогда как точный платеж составляет 608,02 доллара, что означает переоценку примерно на одну шестую процента.

Ежемесячные взносы

При наличии первоначального взноса и повторяющихся взносов общую доходность инвестиции можно рассчитать через сложные проценты, полученные за единицу времени. При необходимости проценты на дополнительные разовые и повторяющиеся взносы также могут быть определены в рамках одной формулы.

Где:

- P = первоначальный взнос

- r = норма прибыли (ежемесячная)

- M = ежемесячный взнос

- t = время в месяцах

Сложные проценты для каждого взноса:

M’ = M(1 + r)^t

Суммируя все повторяющиеся взносы за общий период t:

M’ = ∑ M(1 + r)^(t−i)

Признавая геометрический ряд и применяя формулу замкнутого вида:

P’ = M((1+r)^t − 1)/r + P(1+r)^t

Если происходят два или более типов взносов, совокупная полученная стоимость может быть представлена более сложной формулой, учитывающей различные типы взносов и периоды времени.

Для практической оценки обратного расчета нормы прибыли, когда точная дата и размер каждого повторяющегося взноса неизвестны, используется формула, предполагающая равномерный повторяющийся ежемесячный взнос за период.

🔑 Ключевые факты

- Сложные проценты отличаются от простых тем, что накопленные проценты добавляются к основной сумме

- Частота начисления может быть ежегодной, ежемесячной, ежедневной или непрерывной

- Глиняная табличка из Вавилона (2000-1700 до н.э.) содержит первый известный пример задачи о сложных процентах

- Якоб Бернулли открыл константу e в 1683 году, изучая сложные проценты

- Канадские ипотеки начисляются раз в полугодие, американские используют амортизацию

- Эффективная годовая ставка показывает реальный доход с учётом капитализации и комиссий

- Правило 72 позволяет быстро рассчитать время удвоения инвестиции при сложных процентах

Как рассчитать сложные проценты

❓ Часто задаваемые вопросы

💡 Интересные факты

- Якоб Бернулли открыл математическую константу e (≈2,71828) именно при изучении сложных процентов в 1683 году

- Флорентийский купец Франческо Пеголотти создал первую таблицу сложных процентов около 1340 года, показывающую проценты на 100 лир при ставках 1-8% на период до 20 лет

- В средневековье сложные проценты считались худшей формой ростовщичества и были строго осуждены римским правом

🔗 Связанные темы