Кросс-валютный своп (XCS) — это производный финансовый инструмент, позволяющий двум контрагентам обмениваться платежами в разных валютах и процентных ставках. Он широко используется на международных рынках для получения дешёвого финансирования, хеджирования валютных рисков и управления ликвидностью.

Своп с кросс-валютой (XCS) — это производный инструмент для обмена платежами в разных валютах и процентных ставках между двумя контрагентами. Используется для получения дешёвого финансирования, хеджирования валютных рисков и обеспечения ликвидности на международных рынках.

Производный контракт на обмен платежами. Не следует путать с валютным свопом (Foreign exchange swap).

В финансах своп с кросс-валютой (XCS) — это производный инструмент на процентные ставки (IRD). В частности, это линейный IRD и один из наиболее ликвидных эталонных продуктов, охватывающих несколько валют одновременно. Он имеет ценовые связи со свопами процентных ставок (IRS), валютными курсами (FX) и валютными свопами (FXS).

Общее описание

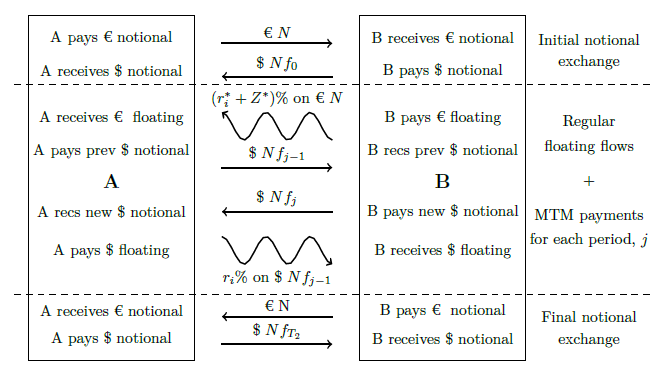

Своп с кросс-валютой (XCS) — это производный контракт между двумя контрагентами, который определяет характер обмена платежами, привязанными к двум индексам процентных ставок, номинированным в двух разных валютах. Он также определяет первоначальный обмен условной суммы в каждой валюте и условия погашения этой суммы в течение срока действия свопа.

Наиболее распространённый XCS, торгуемый на межбанковских рынках, — это своп с переоценкой по рыночной стоимости (MTM), при котором условные суммы регулярно обмениваются в течение жизни свопа в соответствии с колебаниями валютного курса. Это делается для поддержания свопа, чьё значение MTM остаётся нейтральным и не становится ни крупным активом, ни обязательством из-за колебаний валютного курса.

Менее традиционный, но более простой в определении, своп без MTM включает авансовый обмен валют с повторным обменом той же условной суммы при наступлении срока действия XCS.

Плавающие индексы обычно представляют собой трёхмесячный EURIBOR и сложные ночные ставки.

Каждая серия платежей (номинированная в первой или второй валюте) называется «ногой», поэтому типичный XCS имеет две ноги, состоящие отдельно из процентных платежей и обменов условных сумм. Для полного определения любого XCS необходимо указать ряд параметров для каждой ноги: размер условной основной суммы (или изменяющийся график условной суммы, включая обмены), даты начала и окончания и график дат, выбранные индексы плавающих процентных ставок и сроки, а также соглашения о подсчёте дней для расчёта процентов.

Ценовой элемент XCS известен как базисный спред — согласованная сумма, которая добавляется (или вычитается в случае отрицательного спреда) к одной ноге свопа. Обычно это внутренняя нога или нога, не номинированная в USD. Например, XCS EUR/USD будет иметь базисный спред, привязанный к ноге, номинированной в евро.

XCS — это внебиржевые (OTC) производные инструменты.

Расширенное описание

Как внебиржевые инструменты, своп с кросс-валютой (XCS) могут быть настроены различными способами и структурированы в соответствии с конкретными потребностями контрагентов. Например: даты платежей могут быть нерегулярными, условная сумма свопа может амортизироваться с течением времени, даты переоценки (или даты фиксации) плавающей ставки могут быть нерегулярными, в контракт могут быть включены обязательные пункты о расторжении, валютные платежи условной суммы и валютные курсы могут быть установлены вручную и т. д.

Кроме того, не требуется, чтобы своп имел две плавающие ноги. Это приводит к следующей номенклатуре различных типов XCS:

- **Своп с плавающей на плавающую (Floating v Floating)**: это нормальные продукты, торгуемые на межбанковском рынке. Это внебиржевые (OTC) продукты, обычно называемые базисными свопами.

- **Своп с фиксированной на плавающую (Fixed v Floating)**: это распространённая настройка эталонного продукта, часто синтезируемая или хеджируемая маркет-мейкерами путём торговли свопом с плавающей на плавающую и стандартным свопом процентных ставок (IRS) для преобразования плавающей ноги в фиксированную.

- **Своп с фиксированной на фиксированную (Fixed v Fixed)**: менее распространённая настройка, синтезируемая маркет-мейкерами путём торговли двумя IRS в каждой валюте и свопом с плавающей на плавающую.

- **Переоценка по рыночной стоимости или без переоценки**: элемент MTM и обмены условных сумм обычно стандартны (на межбанковских рынках), но доступна настройка для их исключения.

- **Своп с кросс-валютой без поставки (NDXCS или NDS)**: аналогичен обычному XCS, за исключением того, что платежи в одной из валют рассчитываются в другой валюте с использованием преобладающего спот-курса FX. NDS обычно используются на развивающихся рынках, где валюта неликвидна, подлежит ограничениям на обмен или даже не конвертируется. Это связано с квантос.

- **Встроенные опционы**: существуют экзотические варианты настройки с потенциальными валютными опционами при наступлении срока действия сделки или свопционами.

Применение

Своп с кросс-валютой имеет множество применений:

- Получение более дешёвого финансирования (путём заимствования по лучшему доступному курсу независимо от валюты, а затем обмена на долг в желаемой валюте с использованием параллельного кредита).

- Хеджирование (снижение подверженности) колебаниям форвардного валютного курса.

- Защита от финансовых потрясений, позволяя стране, охваченной кризисом ликвидности, заимствовать деньги у других в собственной валюте. См. своп ликвидности центральных банков.

Своп с кросс-валютой является неотъемлемым компонентом современных финансовых рынков, так как это мост, необходимый для оценки доходности на стандартизированной основе в USD. По этой причине они также используются как инструмент конструирования обеспеченных дисконтных кривых для оценки будущих денежных потоков в данной валюте, но обеспеченных другой валютой. Учитывая важность залога для финансовой системы в целом, своп с кросс-валютой важен как инструмент хеджирования для защиты от существенных несоответствий залога и его девальвации.

Пример хеджирования первый

Например, американская компания, нуждающаяся в заимствовании швейцарских франков, и швейцарская компания, нуждающаяся в заимствовании аналогичной текущей стоимости в долларах США, могут оба снизить свою подверженность колебаниям валютного курса, договорившись об одном из следующих вариантов:

- Если компании уже заимствовали в валютах, в которых им нужна основная сумма, то подверженность снижается путём обмена только денежными потоками, так что финансовые затраты каждой компании выражены в валюте этой компании.

- Альтернативно, компании могут заимствовать в своих собственных национальных валютах (и каждая может иметь сравнительное преимущество при этом), а затем получить основную сумму в желаемой валюте с помощью свопа только основной суммы.

Пример хеджирования второй

Предположим, компания British Petroleum (BP) планирует выпустить пятилетние облигации стоимостью 100 млн фунтов стерлингов под 7,5% годовых, но на самом деле нуждается в эквивалентной сумме в долларах — 150 млн долларов США (текущий курс $/£ составляет 1,50 доллара за фунт) для финансирования своего нового нефтеперерабатывающего завода в США. Также предположим, что компания Piper Shoe Company, американская компания, планирует выпустить облигации на сумму 150 млн долларов США под 10% годовых со сроком погашения пять лет, но ей действительно нужны 100 млн фунтов стерлингов для создания своего центра распределения в Лондоне. Чтобы удовлетворить потребности друг друга, предположим, что обе компании обращаются в банк свопов, который устанавливает следующие соглашения:

- **Соглашение 1:**

Компания British Petroleum выпустит пятилетние облигации на сумму 100 млн фунтов стерлингов с выплатой 7,5% годовых. Затем она передаст 100 млн фунтов стерлингов банку свопов, который передаст их американской компании Piper для финансирования строительства её британского центра распределения.

Компания Piper выпустит пятилетние облигации на сумму 150 млн долларов США с выплатой 10% годовых. Компания Piper затем передаст 150 млн долларов США банку свопов, который передаст их компании British Petroleum для финансирования строительства её американского нефтеперерабатывающего завода.

- **Соглашение 2:**

Британская компания, имеющая американский актив (нефтеперерабатывающий завод), будет выплачивать 10% годовых на сумму 150 млн долларов США (15 млн долларов США) банку свопов, который передаст их американской компании, чтобы она могла выплатить своим держателям облигаций в США.

Американская компания, имеющая британский актив (центр распределения), будет выплачивать 7,5% годовых на сумму 100 млн фунтов стерлингов (7,5 млн фунтов стерлингов) банку свопов, который передаст их британской компании, чтобы она могла выплатить своим держателям облигаций в Великобритании.

- **Соглашение 3:**

При наступлении срока погашения британская компания выплатит 150 млн долларов США банку свопов, который передаст их американской компании, чтобы она могла выплатить своим держателям облигаций в США.

При наступлении срока погашения американская компания выплатит 100 млн фунтов стерлингов банку свопов, который передаст их британской компании, чтобы она могла выплатить своим держателям облигаций в Великобритании.

Оценка и ценообразование

Хорошо известно, что традиционная «учебная» теория неправильно оценивает своп с кросс-валютой (базисный своп), поскольку она предполагает, что стоимость финансирования в каждой валюте равна её плавающей ставке, таким образом всегда давая нулевой спред кросс-валюты. Это явно противоречит тому, что наблюдается на рынке. В действительности участники рынка имеют разные уровни доступа к средствам в разных валютах, и поэтому их стоимость финансирования не всегда равна LIBOR.

Один из подходов к решению этой проблемы — выбрать одну валюту в качестве валюты финансирования (например, USD) и выбрать одну кривую в этой валюте в качестве дисконтной кривой (например, кривую свопа процентных ставок USD относительно трёхмесячного LIBOR). Денежные потоки в валюте финансирования дисконтируются по этой кривой. Денежные потоки в любой другой валюте сначала обмениваются на валюту финансирования через своп с кросс-валютой, а затем дисконтируются.

Риски

XCS подвергают пользователей множеству различных типов финансовых рисков.

В основном они подвергают пользователя рыночным рискам. Стоимость XCS будет меняться по мере роста и падения рыночных процентных ставок, валютных курсов и ставок XCS. В терминологии рынка это часто называют дельта-риском и базисным риском. Другие специфические типы рыночного риска, которым подвергаются своп процентных ставок, — это риски одновалютного базиса (когда различные индексы IBOR разных сроков могут отклоняться друг от друга) и риски переоценки (когда публикация индексов IBOR конкретных сроков подвергается ежедневным колебаниям). XCS также демонстрируют гамма-риск, при котором их дельта-риск, базисные риски или валютные риски увеличиваются или уменьшаются по мере колебания рыночных процентных ставок.

Необеспеченные XCS (те, которые исполняются двусторонне без соглашения о поддержке кредита (CSA)) подвергают торговых контрагентов рискам финансирования и кредитным рискам. Риски финансирования, потому что стоимость свопа может отклониться и стать настолько отрицательной, что её невозможно профинансировать. Кредитные риски, потому что соответствующий контрагент, для которого стоимость свопа положительна, будет обеспокоен дефолтом противоположного контрагента по его обязательствам.

Обеспеченные XCS подвергают пользователей рискам залога. В зависимости от условий CSA тип размещённого залога, который разрешён, может стать более или менее дорогостоящим из-за других посторонних движений рынка. Кредитные и финансовые риски по-прежнему существуют для обеспеченных сделок, но в гораздо меньшей степени.

Согласно нормативно-правовым базам Basel III (Базель III), торговля производными инструментами процентных ставок требует использования капитала. В зависимости от их конкретного характера XCS могут требовать большего использования капитала, и это может варьироваться в зависимости от движений рынка. Таким образом, риск капитала — это ещё одна проблема для пользователей.

Существуют также риски репутации. Неправильная продажа свопов, чрезмерное воздействие муниципалитетов на производные контракты и манипуляция IBOR — примеры громких случаев, когда торговля свопами процентных ставок привела к потере репутации и штрафам со стороны регуляторов.

Хеджирование XCS может быть сложным и полагается на численные процессы хорошо спроектированных моделей риска, чтобы предложить надёжные эталонные сделки, которые смягчают все рыночные риски. Другие упомянутые выше риски должны быть хеджированы с использованием других систематических процессов.

Маркет-мейкинг

Маркет-мейкинг XCS — это сложный процесс, включающий множество задач: построение кривых со ссылкой на межбанковские рынки, ценообразование отдельных производных контрактов, управление рисками кредита, денежных средств и капитала. Требуемые перекрёстные дисциплины включают количественный анализ и математическую экспертизу, дисциплинированный и организованный подход к прибылям и убыткам, а также согласованную психологическую и субъективную оценку информации финансового рынка и анализ ценообразования. Чувствительность рынков ко времени также создаёт напряжённую среду. Множество инструментов и методов были разработаны для повышения эффективности маркет-мейкинга в стремлении к эффективности и последовательности.

Исторические факты

В 1990-х годах Goldman Sachs (Голдман Сакс) и другие американские банки предлагали Мексике своп с кросс-валютой и кредиты, используя мексиканские нефтяные запасы в качестве залога и средства платежа. Залог мексиканской нефти оценивался в 23 доллара США за баррель.

В мае 2011 года Чарльз Мангер (Charles Munger) из Berkshire Hathaway Inc. обвинил международные инвестиционные банки в облегчении злоупотреблений на рынке национальными правительствами. Например, «Goldman Sachs помог Греции привлечь 1 млрд долларов США внебалансового финансирования в 2002 году через своп с кросс-валютой, позволяя правительству скрывать долг». Греция ранее добилась разрешения присоединиться к евро 1 января 2001 года, вовремя для физического запуска в 2002 году, подделав свои цифры дефицита.

Своп с кросс-валютой первоначально был задуман в 1970-х годах для обхода контроля над иностранной валютой в Великобритании. В то время британские компании должны были платить премию за заимствование в долларах США. Чтобы избежать этого, британские компании устанавливали параллельные кредитные соглашения с американскими компаниями, желающими заимствовать фунты стерлингов. Хотя такие ограничения на обмен валют с тех пор стали редкими, экономия по-прежнему доступна благодаря параллельным кредитам из-за сравнительного преимущества.

Первый формальный своп с кросс-валютой, в отличие от использовавшейся тогда структуры параллельных кредитов, был заключён Citicorp International Bank для свопа в размере 100 млн долларов США на 10 лет между долларом США и фунтом стерлингов между Mobil Oil Corporation и General Electric Corporation Ltd (Великобритания). Концепция свопа процентных ставок была разработана подразделением Citicorp International Services в 1980 году, но своп с кросс-валютой процентных ставок был введён Всемирным банком в 1981 году для получения швейцарских франков и немецких марок путём обмена денежными потоками с IBM. Эта сделка была организована Salomon Brothers с условной суммой 210 млн долларов США и сроком более десяти лет.

Во время финансового кризиса 2008 года структура сделки со свопом с кросс-валютой была использована Федеральной резервной системой США для установления свопов ликвидности центральных банков. В них Федеральный резерв и центральный банк развитой или стабильной развивающейся экономики договариваются об обмене национальных валют по текущему преобладающему рыночному валютному курсу и договариваются об обратном свопе по тому же валютному курсу в установленную будущую дату. Цель свопов ликвидности центральных банков — «обеспечить ликвидность в долларах США на зарубежных рынках». Хотя своп ликвидности центральных банков и своп с кросс-валютой структурно одинаковы, своп с кросс-валютой — это коммерческие операции, обусловленные сравнительным преимуществом, тогда как своп ликвидности центральных банков — это экстренные кредиты в долларах США на зарубежные рынки, и в настоящее время неизвестно, будут ли они полезны для доллара или США в долгосрочной перспективе.

Китайская Народная Республика имеет многолетние соглашения о свопе с кросс-валютой в юанях с Аргентиной, Беларусью, Бразилией, Гонконгом, Исландией, Индонезией, Малайзией, Россией, Сингапуром, Южной Кореей, Великобританией и Узбекистаном, которые выполняют функцию, аналогичную свопам ликвидности центральных банков.

Южная Корея и Индонезия подписали соглашение о свопе с кросс-валютой вон-рупия стоимостью 10 млрд долларов США в октябре 2013 года. Две страны могут обмениваться до 10,7 трлн вон или 115 трлн рупий в течение трёх лет. Трёхлетний своп с кросс-валютой может быть возобновлён, если обе стороны согласятся на момент истечения срока. Ожидается, что это будет способствовать двусторонней торговле и укреплению финансового сотрудничества в целях экономического развития двух стран. Соглашение также обеспечивает расчёт торговли в местной валюте между двумя странами даже во времена финансовых потрясений для поддержки региональной финансовой стабильности. По состоянию на 2013 год Южная Корея импортировала товары стоимостью 13,2 млрд долларов США из Индонезии, а её экспорт достиг 11,6 млрд долларов США. В августе 2018 года центральные банки Катара и Турции подписали соглашение о свопе с кросс-валютой риал-лира для обеспечения ликвидности и поддержки финансовой стабильности.

Япония и Индия подписали соглашение о свопе с кросс-валютой иена-рупия стоимостью 75 млрд долларов США в октябре 2018 года, что было одним из крупнейших двусторонних соглашений о свопе с кросс-валютой. В октябре 2025 года Соединённые Штаты и Аргентина подписали соглашение о свопе с кросс-валютой доллар США-песо стоимостью 20 млрд долларов США.

🔑 Ключевые факты

- XCS — это производный инструмент на процентные ставки (IRD), один из наиболее ликвидных эталонных продуктов на нескольких валютах одновременно

- Наиболее распространённый тип — своп с переоценкой по рыночной стоимости (MTM), при котором условные суммы регулярно обмениваются в соответствии с колебаниями валютного курса

- XCS могут быть структурированы как плавающая на плавающую, фиксированная на плавающую или фиксированная на фиксированную

- Первый формальный XCS был заключён Citicorp в 1980 году между Mobil Oil и General Electric на сумму 100 млн долларов

- Всемирный банк ввёл XCS процентных ставок в 1981 году для получения швейцарских франков и немецких марок путём обмена с IBM

- XCS подвергают пользователей рыночным рискам, кредитным рискам, рискам финансирования и рискам залога

- Во время кризиса 2008 года Федеральный резерв использовал структуру XCS для установления свопов ликвидности центральных банков

Что такое кросс-валютный своп и как он работает

❓ Часто задаваемые вопросы

💡 Интересные факты

- Своп с кросс-валютой был впервые задуман в 1970-х годах в Великобритании как способ обхода контроля над иностранной валютой, когда британские компании должны были платить премию за заимствование в долларах США

- Goldman Sachs помог Греции привлечь 1 млрд долларов внебалансового финансирования в 2002 году через XCS, позволяя правительству скрывать долг перед присоединением к евро

- Во время финансового кризиса 2008 года Федеральный резерв использовал структуру XCS для установления свопов ликвидности центральных банков, чтобы обеспечить ликвидность в долларах США на зарубежных рынках