Динамическое преобразование валюты (DCC) — это услуга, которая конвертирует сумму покупки в иностранной валюте в валюту вашей карты прямо в момент транзакции. Хотя эта услуга обещает прозрачность курса обмена, на практике клиенты часто платят надбавку до 18% выше стандартного курса. В этой статье разберёмся, как работает DCC и как защитить себя от переплат.

Динамическое преобразование валюты (DCC) — это услуга конвертации иностранной валюты в точке продажи в домашнюю валюту карты. Хотя она обеспечивает прозрачность курса, клиенты часто платят надбавку до 18% выше обычного курса обмена.

Процесс обмена иностранной валюты

Динамическое преобразование валюты (DCC) или предпочитаемая валюта держателя карты (CPC) — это процесс, при котором сумма транзакции по кредитной карте преобразуется в точке продажи, банкомате или в интернете в валюту страны выпуска карты. DCC обычно предоставляется сторонними операторами в сотрудничестве с продавцом, а не самим эмитентом карты. Эмитенты карт разрешают операторам DCC предлагать эту услугу в соответствии с их правилами обработки. Однако при использовании DCC клиент обычно платит сумму, превышающую размер транзакции, конвертированный по обычному курсу обмена, хотя это может быть недостаточно четко раскрыто в момент платежа. Продавец, банк продавца или оператор банкомата обычно добавляют надбавку к транзакции в дополнение к обычно применяемому курсу обмена, иногда до 18%.

Без DCC конвертация валюты происходит эмитентом карты при отражении транзакции на выписке держателя карты, обычно через день или два, но для растущего числа карт — в реальном времени. Хотя эмитент карты публикует используемый курс обмена на выписке, большинство не раскрывают курс, используемый для конвертации в момент платежа. Как Visa, так и Mastercard указывают, что опубликованные ими заранее курсы являются ориентировочными, поскольку они используют курсы, соответствующие дате и времени обработки транзакции, а не дате фактической транзакции.

При использовании DCC конвертация валюты происходит в точке продажи. В отличие от компании-эмитента кредитной карты, оператор DCC должен раскрыть используемый курс обмена в момент транзакции в соответствии с правилами компаний-эмитентов карт. Курс DCC должен основываться на оптовом межбанковском курсе, к которому затем применяется любая дополнительная надбавка. Visa требует раскрытия этой надбавки держателю карты. Компания-эмитент карты может по-прежнему взимать дополнительный сбор за транзакции за пределами страны проживания держателя карты, даже если транзакция была обработана в его домашней валюте с использованием DCC.

Сторонники DCC утверждают, что клиенты лучше понимают цены в своей домашней валюте, что облегчает деловым путешественникам отслеживание расходов. Они также указывают на полную прозрачность, включая комиссии за конвертацию, и возможность сделать осознанный выбор относительно использования DCC. Финансовая выгода для продавца или его процессора карт может быть стимулом для предложения DCC даже когда это невыгодно для клиента. Противники DCC утверждают, что многие клиенты не понимают DCC и указывают, что надбавки DCC обычно выше, чем комиссии эмитентов карт за конвертацию валюты, поэтому в большинстве случаев выбор DCC приведет к более высокой стоимости для держателя карты.

В 2010 году Visa попыталась запретить DCC из-за стратегической угрозы для ее основных доходов (а именно конвертации валют). Однако Федеральный суд Австралии установил, что Visa действовала антиконкурентно для защиты собственных доходов и была оштрафована на 18 миллионов австралийских долларов.

История

Услуга конвертации валюты была предложена в 1996 году и коммерциализирована рядом компаний, включая Monex Financial Services и Fexco.

До того как системы карт (Visa и MasterCard) установили правила, касающиеся DCC, транзакции держателей карт конвертировались без необходимости раскрытия того, что транзакция преобразуется в домашнюю валюту клиента, в процессе, известном как «back office DCC». Visa и MasterCard теперь запрещают эту практику и требуют согласия клиента на DCC, хотя многие путешественники сообщали, что это не всегда соблюдается.

Код причины возврата платежа Visa 76 явно охватывает ситуации, когда «держателю карты не было сообщено, что произойдет динамическое преобразование валюты» или «держателю карты было отказано в выборе оплаты в местной валюте продавца». Клиенты имеют хорошие шансы на успешное оспаривание таких транзакций, особенно в ситуациях, когда они платят кредитной картой и когда не используется 3-D Secure. Команда Mastercard по соответствию DCC проводит расследование и уведомляет эквайера о своих выводах. При необходимости эквайеру также может быть предложено принять меры для устранения жалобы.

Mastercard серьезно относится к любой жалобе клиента, проводя расследование на предмет соответствия правилам DCC, и если клиенту не был предоставлен выбор в транзакции DCC, банк клиента может возместить средства через возврат платежа в банк продавца.

Как это работает

DCC предоставляется операторами DCC в сотрудничестве с продавцом, а не компанией-эмитентом кредитной карты. Продавцы, желающие предоставить своим клиентам опцию DCC, подписывают договор с оператором DCC. Оператор DCC предоставляет продавцу специальный терминал DCC-POS.

Когда клиент готов совершить платеж и выбирает оплату кредитной картой, терминал DCC-POS продавца определяет страну выпуска карты по номеру идентификации эмитента карты (первые 6 цифр номера карты). Если обнаружена иностранная карта, транзакция маршрутизируется через поставщика DCC. Терминал отправляет поставщику DCC детали транзакции, и поставщик DCC выполняет обычные проверки карты и определяет по своим критериям, предлагать ли DCC клиенту. На этом этапе клиент не знает, что информация о карте и транзакции была передана поставщику DCC. Клиент также не знает, кто является поставщиком DCC.

Если поставщик DCC предложит клиенту DCC, терминал POS также отобразит сумму транзакции в домашней валюте клиента. Visa и Mastercard требуют от поставщика DCC раскрыть курс обмена и маржу держателю карты, но не все продавцы соблюдают это обязательство, и другие эмитенты карт могут не иметь такого обязательства. Держатель карты может затем выбрать, обрабатывать ли транзакцию в местной или домашней валюте.

Если держатель карты выбирает оплату в домашней валюте, поставщик DCC дебетует счет держателя карты на сумму транзакции в домашней валюте, а счет продавца кредитуется суммой в местной валюте. В регулярные периоды, обычно ежемесячно, продавцу также зачисляется комиссия за транзакции DCC. Риск колебания курса обмена несет поставщик DCC, который может нести этот риск или заключить соглашение о хеджировании для минимизации или передачи этого риска.

Некоторые эмитенты карт взимают дополнительный сбор за иностранные транзакции при использовании DCC, даже если они номинированы в домашней валюте карты.

Практический пример

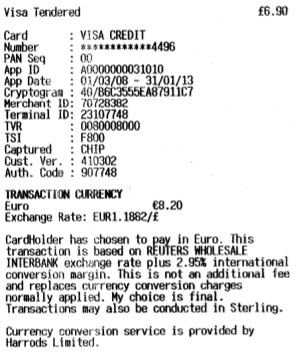

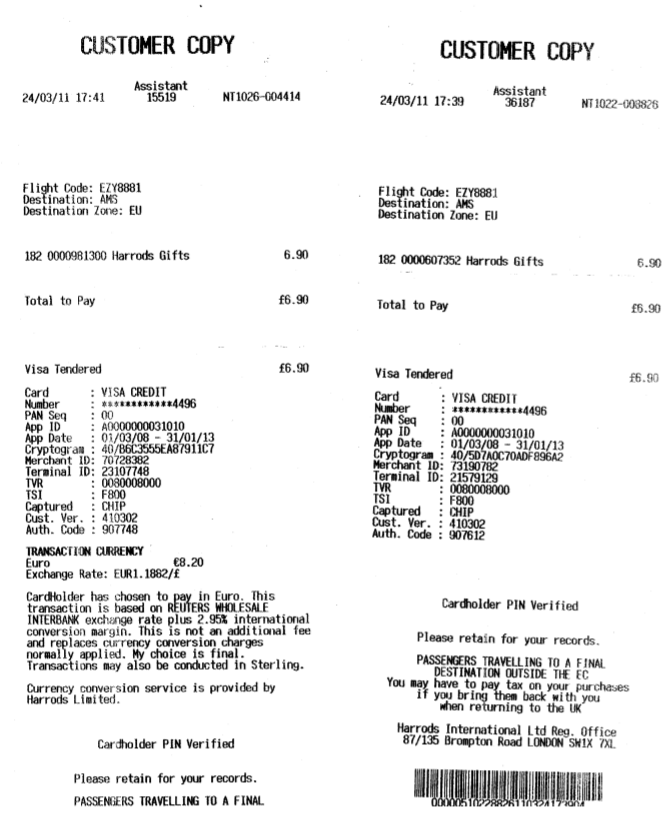

Разница в использовании DCC видна на примере, когда одна и та же покупка в фунтах стерлингов совершается дважды подряд: один раз с DCC и один раз без DCC. В обоих случаях первоначальная сумма составляет 6,90 фунтов стерлингов и оплачивается картой Visa, номинированной в евро.

Разница в начислениях видна на выписке по карте клиента. При использовании DCC (левая часть) сумма становится 8,20 евро при курсе 1,1882. Поставщик DCC в этом примере сам продавец также раскрыл, что использует оптовый межбанковский курс Reuters плюс 2,95%. Без DCC (правая часть) сумма может варьироваться в зависимости от колебаний между фунтом стерлингов и евро, но на дату этой транзакции она составила 8,04 евро.

В этом примере разница составляет чуть более 2%. Хотя эта разница может показаться небольшой суммой для клиента, она может привести к значительному потоку доходов для поставщика DCC и продавца. Также следует понимать, что даже без DCC эмитент карты конвертирует сумму транзакции, используя свои собственные курсы и маржи, которые в этом примере составили 1,16522.

Ограничения

Терминал точки продажи продавца может определить только страну выпуска карты, а не валюту счета, который должен быть выбран. DCC предполагает, что валюта счета совпадает с валютой страны выпуска карты. Это предположение может привести к неправильному предложению DCC. Например, терминал с поддержкой DCC в еврозоне предложит DCC клиенту, платящему дебетовой картой, выпущенной в Соединенном Королевстве, со счета в евро. Если клиент по ошибке выберет DCC, транзакция сначала будет конвертирована с евро на фунты стерлингов поставщиком DCC, а затем с фунтов стерлингов обратно на евро эмитентом карты Соединенного Королевства, часто с его надбавкой.

Вот подробная пошаговая демонстрация типичного неправильного использования DCC — включение DCC при иностранных транзакциях с единственным счетом в долларах США на кредитных картах, выпущенных в Китае. Из-за контроля над иностранной валютой китайские банки выпускают большое количество таких кредитных карт для международного использования. В худшем случае держатели карт могут столкнуться с тремя конвертациями для завершения транзакций:

- Из местной валюты продавца в китайский юань с надбавкой, взимаемой поставщиком DCC, но банк-эмитент карты не может обработать;

- Из китайского юаня в доллары США с надбавкой (иногда отменяемой банком-эмитентом карты), взимаемой Visa или Mastercard и поступающей на счет;

- Держатель карты покупает доллары США в банке для оплаты остатка по счету до срока платежа (банк-эмитент карты может сделать это автоматически).

Были зарегистрированы случаи, когда терминалы точки продажи позволяли продавцам изменять сумму транзакции и валюту после того, как держатель карты ввел свой PIN-код и вернул терминал продавцу. В этом сценарии DCC выполняется без согласия держателя карты, хотя впоследствии распечатанный чек ложно указывает, что держатель карты дал свое согласие.

DCC в интернете и банкоматах

DCC работает аналогично при интернет-транзакциях. Когда информация о платежной карте вводится для завершения платежа, система может определить страну проживания держателя карты и предложить ему возможность оплаты в домашней валюте.

Многие коммерческие веб-сайты могут определить страну, из которой поступил запрос, и указать цены в валюте этой страны. Часто цены в местной валюте поставщика не указываются, и курс обмена, используемый для конвертации цен, также часто не раскрывается.

Visa издала правило, делающее DCC доступным для снятия наличных в банкоматах с 13 апреля 2019 года. Mastercard теперь делает то же самое.

В примере VISA, когда DCC НЕ выбран, Visa конвертирует валюту по оптовому курсу и добавляет 1% за выполнение конвертации. Клиент получает «реальный» курс обмена (без комиссии), если только эмитент карты не взимает сбор за международные транзакции. Американские банки, например, часто взимают 3%, хотя дебетовый ордер, который они получают, уже представлен для взыскания в долларах США. Некоторые банки и другие эмитенты не взимают дополнительных сборов, поэтому полная стоимость международной транзакции составляет всего 1%.

При применении DCC альтернативные компании выполняют обмен и добавляют описанные выше комиссии, которые не имеют ограничений. Компания-эмитент карты, такая как Visa, по-прежнему берет свои 1%.

Правило Visa 5.9.8.3 от 13 апреля 2019 года гласит, что клиентам банкоматов должен быть предоставлен четкий выбор использования DCC или нет:

«Продавец или эквайер банкомата, предлагающий динамическое преобразование валюты (DCC), должны соответствовать всем следующим требованиям:

…

«5 Принятие

«— Информировать держателя карты о том, что DCC является опциональным и не использовать язык или процедуры, которые могут привести к выбору DCC по умолчанию

«— Убедиться, что держателю карты предоставлена вся соответствующая информация, позволяющая ему принять четкое и прозрачное решение об явном согласии на транзакцию DCC»

На практике все иначе. Экран банкомата объявляет курс обмена, который будет использован, и спрашивает, согласен ли клиент с этим курсом. Это выглядит как «принять или отклонить». НЕТ объяснения того, что отказ не прекратит транзакцию, а скорее означает, что обмен будет выполнен без взимания комиссии. Четкий «выбор», требуемый правилом, не предоставляется. Кроме того, обычно очень мелким шрифтом указывается процент комиссии и говорится, что это не дополнительный сбор (что неверно). На некоторых экранах будет совет убедиться, что вы знаете правила, но способа узнать правила не предоставляется, и кассиры банков обычно о них не знают.

Влияние

DCC позволяет продавцам получать прибыль от конвертации иностранной валюты, которая происходит во время процесса платежа по кредитной карте, номинированной в иностранной валюте. Продавец обычно получает маржу на транзакцию без риска колебания курса обмена, который несет оператор DCC.

Эквайеры кредитных карт и платежные шлюзы также получают прибыль от конвертации иностранной валюты, которая происходит во время процесса платежа по кредитной карте, номинированной в иностранной валюте, когда используется DCC.

Преимущества

DCC позволяет клиенту узнать стоимость транзакции в своей домашней валюте. При транзакции без DCC клиент не узнает курс обмена, который применит компания-эмитент кредитной карты (и окончательную стоимость), пока транзакция не появится на ежемесячной выписке.

Другие преимущества для клиентов, по мнению сторонников, включают:

- возможность просмотра и понимания цен в иностранных странах в домашней валюте,

- возможность более эффективного и оперативного ввода расходов, особенно для деловых путешественников, и

- Регламент ЕС 2560/2001 может сделать снятие наличных вне еврозоны в Европейской экономической зоне дешевле для клиентов еврозоны, поскольку снятие наличных в евро регулируется. Шведский закон (SFS 2002:598) в сочетании с резолюцией ЕС делает то же самое для шведских карт, если транзакция в шведских кронах или евро. Как правило, банки еврозоны взимают фиксированный сбор за снятие наличных вне ЕЭЗ и вне евро, в то время как снятие наличных в ЕЭЗ в евро бесплатно. Например, если карта еврозоны используется для снятия наличных в Соединенном Королевстве, с DCC есть два варианта — обработка транзакции в фунтах стерлингов (курс обмена эмитента карты, но фиксированный сбор за снятие наличных) или обработка транзакции в евро (курс обмена DCC с надбавкой, но без фиксированного сбора за снятие наличных). Для небольших сумм последний вариант часто будет дешевле.

Недостатки

Основное возражение против DCC — это неблагоприятные курсы обмена и сборы, применяемые к транзакции, что приводит к более высокому начислению на кредитную карту, и что во многих случаях клиент не знает о дополнительных и часто ненужных расходах транзакции DCC.

Размер маржи иностранного обмена, добавляемой при использовании DCC, варьируется в зависимости от оператора DCC, эквайера карты или платежного шлюза и продавца. Эта маржа добавляется к любым сборам, взимаемым банком или компанией-эмитентом кредитной карты клиента за иностранную покупку. В большинстве случаев клиенты платят больше при использовании DCC, чем если бы они просто платили в иностранной валюте.

Нормативные вопросы

В мае 2010 года Visa Inc попыталась запретить DCC в своей сети, ссылаясь на стратегические проблемы и в конечном итоге (как описано ACCC) значительные финансовые потери для своего бизнеса. Было много протестов со стороны продавцов, финансовых учреждений и регуляторов.

В 2015 году Visa была оштрафована примерно на 18 миллионов австралийских долларов плюс 2 миллиона долларов в виде судебных издержек за антиконкурентное поведение в разбирательстве, возбужденном Австралийской комиссией по конкуренции и потребителям. Это действие было предпринято после того, как Visa частично заблокировала использование DCC с 1 мая 2010 года по 6 октября 2010 года.

В 2019 году законодатель ЕС принял Регламент 2019/518, вносящий изменения в Регламент 924/2009. Регламент ввел обязательства по прозрачности для транзакций на основе карт в банкоматах и терминалах, а также для онлайн-транзакций. Поставщики платежных услуг должны информировать своих контрагентов об общих расходах на конвертацию валюты в виде процентной надбавки по сравнению с последним доступным справочным курсом иностранной валюты евро.

Поставщики DCC

Основные поставщики DCC:

- Alliex (Южная Корея)

- Nexi (Германия)

- Cuscal (Австралия)

- Euronet Worldwide (Соединенные Штаты)

- Pure Commerce (Австралия)

- Continuum Commerce Solutions (Ирландия)

- Elavon (США)

- Fexco (Ирландия)

- First Data (Соединенные Штаты)

- Global Blue (Швейцария)

- Monex Financial Services (Ирландия)

- Planet (Соединенное Королевство)

- Six Payment Services (Швейцария)

- Travelex (Соединенное Королевство)

- Worldline (Франция)

🔑 Ключевые факты

- DCC позволяет конвертировать валюту в точке продажи, банкомате или онлайне в домашнюю валюту карты

- Надбавка DCC может составлять до 18% сверх обычного курса обмена

- В 2015 году Visa была оштрафована на 18 млн австралийских долларов за попытку запретить DCC

- Visa и Mastercard требуют раскрытия курса обмена и маржи в момент транзакции

- DCC предоставляется сторонними операторами, а не эмитентом карты

- Услуга была предложена в 1996 году и коммерциализирована компаниями Monex и Fexco

- В 2019 году ЕС принял Регламент 2019/518 об обязательной прозрачности при конвертации валют

Как работает динамическое преобразование валюты

❓ Часто задаваемые вопросы

💡 Интересные факты

- В худшем случае при использовании DCC с картой, выпущенной в одной стране, но со счетом в другой валюте, может произойти тройная конвертация валюты, что приведет к максимальным расходам

- Visa попыталась полностью запретить DCC в 2010 году, чтобы защитить свои доходы от конвертации валют, но была оштрафована за антиконкурентное поведение

- Некоторые терминалы POS позволяли продавцам изменять сумму и валюту транзакции после ввода PIN-кода, обрабатывая DCC без согласия клиента