- Обзор

- Описание

- Отличия от страхования

- Риск

- Источники рыночных данных

- Применение

- Спекуляция

- Хеджирование

- Арбитраж

- История

- Зарождение

- Рост рынка

- Рынок по состоянию на 2008 год

- Рынок по состоянию на 2009 год

- Убытки J.P. Morgan

- Условия типичного контракта CDS

- 🔑 Ключевые факты

- Как работает кредитный дефолтный своп

- ❓ Часто задаваемые вопросы

- 💡 Интересные факты

- 📚 Читайте также

Кредитный дефолтный своп (CDS) — это финансовый инструмент, который позволяет инвесторам защищать себя от риска дефолта заемщика. По сути, CDS работает как страховка: покупатель платит комиссию продавцу и получает компенсацию в случае кредитного события. Этот инструмент широко используется на мировых финансовых рынках для управления рисками и спекуляции.

Кредитный дефолтный своп (CDS) — это финансовый инструмент, при котором продавец компенсирует покупателю убытки при дефолте долга. CDS используются для хеджирования кредитного риска, спекуляции и арбитража, но могут создавать системные риски на финансовых рынках.

Финансовый своп при дефолте заемщика

Кредитный дефолтный своп (CDS) — это финансовый своп, при котором продавец CDS компенсирует покупателю убытки в случае дефолта долга или другого кредитного события. Иными словами, продавец CDS страхует покупателя от дефолта определенного актива. Покупатель CDS совершает серию платежей (комиссия или спред CDS) продавцу и в обмен может получить выплату при дефолте актива.

При наступлении дефолта покупатель CDS получает компенсацию (обычно номинальную стоимость кредита), а продавец CDS получает в собственность дефолтный кредит или его рыночную стоимость в виде денежных средств. Однако любой может приобрести CDS, даже если не владеет кредитным инструментом и не имеет прямого страхового интереса (такие CDS называют «голыми»). Если количество контрактов CDS превышает количество существующих облигаций, проводится аукцион по определению цены кредитного события. Полученная выплата часто значительно меньше номинальной стоимости кредита.

Обзор

Кредитные дефолтные свопы в современном виде существуют с начала 1990-х годов и получили широкое распространение в начале 2000-х. К концу 2007 года объем выпущенных CDS составлял 62,2 триллиона долларов, упав до 26,3 триллиона к середине 2010 года и примерно до 25,5 триллиона в начале 2012 года.

По состоянию на 2009 год CDS не торговались на биржах и не требовалось обязательное раскрытие информации о сделках государственным органам.

Во время финансового кризиса 2008 года отсутствие прозрачности на этом огромном рынке вызвало озабоченность регуляторов, поскольку это могло представлять системный риск. В марте 2010 года Depository Trust & Clearing Corporation объявила, что предоставит регуляторам больший доступ к своей базе данных CDS. По состоянию на июнь 2018 года номинальная стоимость составляла 8 триллионов долларов.

Описание

Покупатель приобретает CDS в момент времени t и совершает регулярные премиальные платежи. Если связанный с ним кредитный инструмент не испытывает кредитного события, покупатель продолжает платить премии до конца контракта. Однако если происходит кредитное событие, продавец выплачивает покупателю убыток, и покупатель прекращает платежи.

CDS — это кредитный дериватив между двумя сторонами. Покупатель совершает периодические платежи продавцу и в обмен получает выплату при дефолте или аналогичном кредитном событии базового финансового инструмента.

CDS может относиться к определенному кредиту или облигации «референтного лица» — обычно корпорации или государства. Референтное лицо не является стороной контракта. Покупатель совершает регулярные премиальные платежи продавцу, размер которых составляет «спред» в базисных пунктах. При дефолте референтного лица продавец защиты выплачивает покупателю номинальную стоимость облигации в обмен на физическую поставку облигации, хотя расчет может быть также наличным или через аукцион.

Дефолт часто называют «кредитным событием» и включает такие события, как неуплата, реструктуризация, банкротство или снижение кредитного рейтинга заемщика. CDS на суверенные обязательства обычно также включают в качестве кредитных событий отказ от платежа, мораторий и ускорение. Большинство CDS находятся в диапазоне 10-20 миллионов долларов со сроками погашения от одного до десяти лет. Пять лет — наиболее типичный срок.

Инвестор или спекулянт может «купить защиту» для хеджирования риска дефолта облигации или другого долгового инструмента, независимо от того, владеет ли он этим инструментом. Таким образом, CDS похож на кредитное страхование, хотя CDS не подлежат регулированию, применяемому к традиционному страхованию. Кроме того, инвесторы могут покупать и продавать защиту, не владея долгом референтного лица. Эти «голые CDS» позволяют трейдерам спекулировать на кредитоспособности. CDS можно использовать для создания синтетических длинных и коротких позиций. Голые CDS составляют большую часть рынка CDS. Кроме того, CDS можно использовать в арбитраже структуры капитала.

Например, инвестор покупает CDS у AAA-Bank, где референтным лицом является Risky Corp. Инвестор — покупатель защиты — совершает регулярные платежи AAA-Bank — продавцу защиты. При дефолте Risky Corp инвестор получает единовременный платеж от AAA-Bank, и контракт CDS прекращается.

Если инвестор владеет долгом Risky Corp, CDS может служить хеджем. Но инвесторы также могут покупать контракты CDS на долг Risky Corp, не владея им. Это может быть сделано в спекулятивных целях, для ставки против платежеспособности Risky Corp или для хеджирования инвестиций в другие компании.

При дефолте референтного лица возможны два типа расчетов:

- инвестор поставляет дефолтный актив банку в обмен на номинальную стоимость (физический расчет);

- AAA-Bank выплачивает инвестору разницу между номинальной стоимостью и рыночной ценой долгового обязательства (денежный расчет).

«Спред» CDS — это годовая сумма, которую покупатель защиты должен выплатить продавцу защиты в течение срока контракта, выраженная в процентах от номинальной стоимости. Например, если спред CDS Risky Corp составляет 50 базисных пунктов (0,5%), то инвестор, покупающий 10 миллионов долларов защиты у AAA-Bank, должен выплатить банку 50 000 долларов. Платежи обычно производятся ежеквартально. Эти платежи продолжаются до истечения контракта CDS или дефолта Risky Corp.

При прочих равных условиях, если сроки погашения двух CDS одинаковы, то CDS компании с более высоким спредом считается рынком более вероятным к дефолту, поскольку взимается более высокая комиссия за защиту. Однако такие факторы, как ликвидность и ожидаемые потери при дефолте, могут влиять на сравнение.

Отличия от страхования

Контракты CDS имеют очевидное сходство со страховыми контрактами, поскольку покупатель платит премию и в обмен получает деньги при наступлении неблагоприятного события.

Однако существуют и значительные различия. Наиболее важное: страховой контракт обеспечивает возмещение фактических убытков, понесенных страхователем по активу, в котором он имеет страховой интерес. Напротив, CDS обеспечивает одинаковую выплату всем держателям, рассчитанную согласованным рыночным методом. Держатель не должен владеть базовой ценной бумагой и даже не должен понести убыток от события дефолта. Таким образом, CDS можно использовать для спекуляции на долговых инструментах.

Другие различия включают:

- Продавец может не быть регулируемым субъектом (хотя на практике большинство являются банками);

- Продавец не обязан поддерживать резервы для покрытия проданной защиты (это была главная причина финансовых трудностей AIG в 2008 году);

- Страхование требует от покупателя раскрытия всех известных рисков, в то время как CDS этого не требуют;

- Страховщики управляют риском в основном путем установления резервов на основе закона больших чисел и актуарного анализа. Дилеры CDS управляют риском в основном путем хеджирования другими CDS и на рынках базовых облигаций;

- Контракты CDS обычно подлежат переоценке по рыночной стоимости, что вносит волатильность в отчет о прибылях и убытках и баланс, в то время как страховые контракты нет;

- Хеджевый учет может быть недоступен в соответствии с US GAAP, если не соблюдены требования FAS 133;

- Для отмены страхового контракта покупатель обычно может прекратить платежи премий, в то время как для CDS контракт должен быть развернут.

Риск

При заключении CDS обе стороны берут на себя риск контрагента:

- Покупатель рискует, что продавец может не выполнить обязательства. При одновременном дефолте AAA-Bank и Risky Corp («двойной дефолт») покупатель теряет защиту от дефолта. Если AAA-Bank не выполняет обязательства, но Risky Corp нет, покупателю может потребоваться заменить дефолтный CDS по более высокой цене.

- Продавец рискует, что покупатель может не выполнить контракт, лишив продавца ожидаемого потока доходов. Более важно, что продавец обычно ограничивает свой риск, покупая компенсирующую защиту у другой стороны — то есть хеджирует свою позицию.

В будущем, если нормативные акты потребуют торговли и расчетов CDS через центральную биржу или клиринговый дом, риск контрагента исчезнет.

Как и другие внебиржевые производные, CDS могут включать риск ликвидности. Если одна или обе стороны должны выставить залог (что является обычным), могут быть маржин-коллы. Требуемый залог согласовывается сторонами при первоначальном выпуске CDS. Размер залога может варьироваться в течение жизни контракта CDS в зависимости от изменения рыночной цены или кредитного рейтинга одной из сторон.

Еще один вид риска для продавца CDS — это риск скачка или риск скачка к дефолту. Продавец CDS может собирать ежемесячные премии с небольшим ожиданием дефолта, но дефолт создает внезапное обязательство выплатить миллионы или миллиарды долларов. Этот риск отсутствует в других внебиржевых производных.

Источники рыночных данных

Данные о рынке CDS доступны из трех основных источников. Данные на ежегодной и полугодовой основе доступны от International Swaps and Derivatives Association (ISDA) с 2001 года и от Bank for International Settlements (BIS) с 2004 года. Depository Trust & Clearing Corporation (DTCC) через свой глобальный репозиторий Trade Information Warehouse предоставляет еженедельные данные, но общедоступная информация восходит только на один год назад. Числа, предоставленные каждым источником, не всегда совпадают, поскольку каждый поставщик использует разные методы выборки.

Согласно DTCC, Trade Information Warehouse ведет единственную «глобальную электронную базу данных практически для всех контрактов CDS, выпущенных на рынке».

Office of the Comptroller of the Currency публикует ежеквартальные данные о кредитных производных застрахованных U.S. коммерческих банков и трастовых компаний.

Применение

Кредитные дефолтные свопы могут использоваться инвесторами для спекуляции, хеджирования и арбитража.

Спекуляция

CDS позволяют инвесторам спекулировать на изменениях спредов CDS отдельных компаний или рыночных индексов, таких как North American CDX или European iTraxx. Инвестор может полагать, что спреды CDS компании слишком высоки или слишком низки относительно доходности облигаций компании и попытаться получить прибыль, заключив сделку, известную как basis trade, которая объединяет CDS с кассовой облигацией и процентным свопом.

Наконец, инвестор может спекулировать на кредитном качестве компании, поскольку в целом спреды CDS увеличиваются по мере снижения кредитоспособности и снижаются по мере ее улучшения. Инвестор может купить защиту CDS на компанию, чтобы спекулировать, что она вот-вот объявит дефолт. Альтернативно, инвестор может продать защиту, если думает, что кредитоспособность компании может улучшиться. Инвестор, продающий CDS, считается «длинным» на CDS и кредите, как если бы он владел облигацией. Напротив, инвестор, купивший защиту, «короткий» на CDS и базовом кредите.

CDS открыли новые возможности для спекулянтов. Инвесторы могли занять длинную позицию по облигации без предварительных затрат на покупку облигации; инвестору нужно было только пообещать платить в случае дефолта. Короткая продажа облигации сталкивалась с практическими трудностями, так что часто была невозможна; CDS сделали короткую продажу кредита возможной и популярной. Поскольку спекулянт в любом случае не владеет облигацией, его позиция называется синтетической длинной или короткой позицией.

Например, хедж-фонд полагает, что Risky Corp вскоре объявит дефолт. Поэтому он покупает 10 миллионов долларов защиты CDS на два года у AAA-Bank, где Risky Corp является референтным лицом, при спреде 500 базисных пунктов (5%) в год.

- Если Risky Corp действительно объявит дефолт через, скажем, один год, хедж-фонд выплатит 500 000 долларов AAA-Bank, но затем получит 10 миллионов долларов, получив прибыль. AAA-Bank и его инвесторы понесут убыток в 9,5 миллиона долларов минус восстановление, если банк не компенсировал позицию до дефолта.

- Однако если Risky Corp не объявит дефолт, контракт CDS будет действовать два года, и хедж-фонд в итоге выплатит 1 миллион долларов без каких-либо возвратов, понеся убыток. AAA-Bank, продав защиту, заработал 1 миллион долларов без предварительных инвестиций.

Обратите внимание, что в приведенном выше сценарии существует третья возможность: хедж-фонд может решить ликвидировать свою позицию через определенный период времени, чтобы реализовать свои прибыли или убытки. Например:

- Через год рынок считает Risky Corp более вероятным к дефолту, поэтому его спред CDS расширился с 500 до 1500 базисных пунктов. Хедж-фонд может выбрать продажу 10 миллионов долларов защиты на один год AAA-Bank по этому более высокому спреду. Таким образом, за два года хедж-фонд выплачивает банку 2 × 5% × 10 миллионов = 1 миллион долларов, но получает 1 × 15% × 10 миллионов = 1,5 миллиона долларов, получив общую прибыль в 500 000 долларов.

- В другом сценарии через год рынок считает Risky Corp менее вероятным к дефолту, поэтому его спред CDS сузился с 500 до 250 базисных пунктов. Хедж-фонд может выбрать продажу 10 миллионов долларов защиты на один год AAA-Bank по этому более низкому спреду. Таким образом, за два года хедж-фонд выплачивает банку 1 миллион долларов, но получает 250 000 долларов, получив общий убыток в 750 000 долларов. Этот убыток меньше, чем 1 миллион долларов убытка, который произошел бы, если бы вторая сделка не была заключена.

Такие сделки даже не должны заключаться в долгосрочной перспективе. Если спред CDS Risky Corp расширился всего на несколько базисных пунктов в течение одного дня, хедж-фонд мог бы немедленно заключить компенсирующий контракт и получить небольшую прибыль в течение жизни двух контрактов CDS.

CDS также используются для структурирования синтетических обеспеченных долговых обязательств (CDO). Вместо владения облигациями или кредитами синтетический CDO получает кредитную экспозицию к портфелю активов с фиксированным доходом без владения этими активами через использование CDS. CDO рассматриваются как сложные и непрозрачные финансовые инструменты. Примером синтетического CDO является Abacus 2007-AC1, который является предметом гражданского иска о мошенничестве, поданного SEC против Goldman Sachs в апреле 2010 года. Abacus — это синтетический CDO, состоящий из кредитных дефолтных свопов, ссылающихся на различные ценные бумаги, обеспеченные ипотекой.

Голые кредитные дефолтные свопы

В приведенных выше примерах хедж-фонд не владел долгом Risky Corp. CDS, при котором покупатель не владеет базовым долгом, называется голым кредитным дефолтным свопом, который, по оценкам, составляет до 80% рынка CDS. В настоящее время в Соединенных Штатах и Европе ведется дебат о том, следует ли запретить спекулятивное использование CDS. Законодательство рассматривается Конгрессом в рамках финансовой реформы.

Критики утверждают, что голые CDS должны быть запрещены, сравнивая их с покупкой страховки от пожара на дом соседа, что создает огромный стимул для поджога. Аналогично концепции страхового интереса критики говорят, что вы не должны иметь возможность купить CDS — страховку от дефолта — когда вы не владеете облигацией. Короткая продажа также рассматривается как азартная игра, а рынок CDS как казино.

Еще одна проблема — размер рынка CDS. Поскольку голые CDS являются синтетическими, нет ограничений на то, сколько их можно продать. Валовой объем CDS намного превышает все «реальные» корпоративные облигации и кредиты, находящиеся в обращении. В результате риск дефолта увеличивается, что вызывает опасения по поводу системного риска.

Финансист George Soros (Джордж Сорос) призвал к полному запрету голых CDS, рассматривая их как «токсичные» и позволяющие спекулянтам делать ставки против компаний или стран и проводить «медвежьи рейды». Его опасения были поддержаны несколькими европейскими политиками, которые во время кризиса государственного долга Греции обвинили покупателей голых CDS в усугублении кризиса.

Несмотря на эти опасения, бывший министр финансов США Geithner (Тимоти Гайтнер) и председатель Commodity Futures Trading Commission Gensler (Гэри Генслер) не выступают за полный запрет голых CDS. Они предпочитают большую прозрачность и лучшие требования к капитализации. Эти должностные лица считают, что голые CDS имеют место на рынке.

Сторонники голых CDS говорят, что короткая продажа в различных формах, будь то CDS, опционы или фьючерсы, имеет благотворный эффект увеличения ликвидности на рынке. Это приносит пользу хеджирующей деятельности. Без спекулянтов, покупающих и продающих голые CDS, банки, желающие хеджировать, могут не найти готового продавца защиты. Спекулянты также создают более конкурентный рынок, снижая цены для хеджеров. Надежный рынок CDS также может служить барометром для регуляторов и инвесторов в отношении кредитного здоровья компании или страны.

Регулятор рынка Германии BaFin обнаружил, что голые CDS не усугубили греческий кредитный кризис. Без CDS стоимость заимствований Греции была бы выше. По состоянию на ноябрь 2011 года греческие облигации имели доходность 28%.

Законопроект в U.S. Конгрессе предложил дать государственному органу полномочия ограничивать использование CDS, кроме как для целей хеджирования, но законопроект не был принят.

Хеджирование

CDS часто используются для управления риском дефолта, возникающим при владении долгом. Например, банк может хеджировать риск того, что заемщик может не выполнить кредит, заключив контракт CDS в качестве покупателя защиты. Если кредит объявляет дефолт, доходы от контракта CDS компенсируют убытки по базовому долгу.

Существуют и другие способы устранения или снижения риска дефолта. Банк может продать (то есть передать) кредит или привлечь других банков в качестве участников. Однако эти варианты могут не соответствовать потребностям банка. Часто требуется согласие корпоративного заемщика. Банк может не захотеть нести время и затраты на поиск участников кредита.

Если и заемщик, и кредитор хорошо известны и рынок (или даже хуже, средства массовой информации) узнает, что банк продает кредит, то продажа может рассматриваться как сигнал отсутствия доверия к заемщику, что может серьезно повредить отношениям банкира и клиента. Кроме того, банк может просто не захотеть продавать или делиться потенциальной прибылью от кредита. Покупая CDS, банк может передать риск дефолта, сохраняя при этом кредит в своем портфеле. Недостаток этого хеджа заключается в том, что без риска дефолта банк может не иметь мотивации активно контролировать кредит, и контрагент не имеет отношения к заемщику.

Еще один вид хеджа — против риска концентрации. Команда управления рисками банка может посоветовать, что банк чрезмерно сконцентрирован на конкретном заемщике или отрасли. Банк может передать часть этого риска, купив CDS. Поскольку заемщик — референтное лицо — не является стороной CDS, заключение CDS позволяет банку достичь своих целей диверсификации без влияния на портфель кредитов или отношения с клиентами.

Аналогично, банк, продающий CDS, может диверсифицировать свой портфель, получив экспозицию к отрасли, в которой у банка нет базы клиентов.

Банк, покупающий защиту, также может использовать CDS для освобождения нормативного капитала. Передав определенный кредитный риск, банк не обязан держать столько капитала в резерве против риска дефолта (традиционно 8% от общей суммы кредита в соответствии с Basel I). Это освобождает ресурсы, которые банк может использовать для выдачи других кредитов тому же ключевому клиенту или другим заемщикам.

Хеджирование риска не ограничивается банками как кредиторами. Держатели корпоративных облигаций, такие как банки, пенсионные фонды или страховые компании, могут купить CDS в качестве хеджа по аналогичным причинам.

Пример пенсионного фонда: Пенсионный фонд владеет пятилетними облигациями, выпущенными Risky Corp с номинальной стоимостью 10 миллионов долларов. Для управления риском потери денег в случае дефолта Risky Corp пенсионный фонд покупает CDS у Derivative Bank на номинальную сумму 10 миллионов долларов. CDS торгуется при 200 базисных пунктах (2,00%). В обмен на эту кредитную защиту пенсионный фонд выплачивает 2% от 10 миллионов долларов (200 000 долларов) в год ежеквартальными платежами по 50 000 долларов Derivative Bank.

- Если Risky Corporation не объявляет дефолт по платежам облигаций, пенсионный фонд совершает ежеквартальные платежи Derivative Bank в течение 5 лет и получает свои 10 миллионов долларов обратно через пять лет от Risky Corp. Хотя платежи защиты в сумме 1 миллиона долларов снижают инвестиционные доходы пенсионного фонда, его риск убытков из-за дефолта Risky Corp устраняется.

- Если Risky Corporation объявляет дефолт через три года после начала контракта CDS, пенсионный фонд прекратит ежеквартальные платежи, и Derivative Bank обеспечит возмещение пенсионному фонду за его убыток в размере 10 миллионов долларов минус восстановление. Пенсионный фонд все еще теряет 600 000 долларов, которые он выплатил за три года, но без контракта CDS он потерял бы все 10 миллионов долларов минус восстановление.

Помимо финансовых учреждений, крупные поставщики могут использовать CDS на публичный выпуск облигаций или корзину аналогичных рисков в качестве прокси для своей собственной кредитной экспозиции по дебиторской задолженности.

Хотя CDS подвергались резкой критике за их роль в финансовом кризисе 2008 года, большинство наблюдателей приходят к выводу, что использование CDS в качестве инструмента хеджирования имеет полезную цель.

Арбитраж

Арбитраж структуры капитала — это пример стратегии арбитража, которая использует транзакции CDS. Эта техника основана на том факте, что цена акций компании и ее спред CDS должны демонстрировать отрицательную корреляцию; то есть, если перспективы компании улучшаются, цена акций должна расти, а спред CDS должен сужаться, поскольку вероятность дефолта снижается. Однако если перспективы ухудшаются, спред CDS должен расширяться, а цена акций должна падать.

Техники, основанные на этом, известны как арбитраж структуры капитала, потому что они используют неэффективность рынка между различными частями структуры капитала одной компании; то есть неправильное ценообразование между долгом и акционерным капиталом компании. Арбитражер пытается использовать спред между CDS компании и ее акциями в определенных ситуациях.

Например, если компания объявила плохие новости и цена акций упала на 25%, но спред CDS остался неизменным, инвестор может ожидать, что спред CDS увеличится относительно цены акций. Поэтому базовая стратегия заключалась бы в том, чтобы занять длинную позицию по спреду CDS (покупив защиту CDS) при одновременном хеджировании путем покупки базовой акции. Эта техника принесла бы прибыль в случае расширения спреда CDS относительно цены акций, но потеряла бы деньги, если бы спред CDS компании сузился относительно ее акций.

Интересная ситуация, в которой обратная корреляция между ценой акций компании и спредом CDS нарушается, — это во время leveraged buyout (LBO). Часто это приводит к расширению спреда CDS компании из-за дополнительного долга, который вскоре будет добавлен в бухгалтерские книги компании, но также к увеличению цены акций, поскольку покупатели компании обычно платят премию.

Еще одна распространенная стратегия арбитража направлена на использование того факта, что своп-скорректированный спред CDS должен торговаться близко к спреду базовой кассовой облигации, выпущенной референтным лицом. Несоответствие спредов может возникнуть по техническим причинам, таким как:

- Конкретные различия в расчетах

- Нехватка конкретного базового инструмента

- Стоимость финансирования позиции

- Наличие покупателей, ограниченных в покупке экзотических производных.

Разница между спредами CDS и спредами asset swap называется базисом и теоретически должна быть близка к нулю. Basis trades пытаются использовать эту разницу для получения прибыли, однако хеджирование облигации с помощью CDS имеет неустранимые риски, которые следует учитывать при совершении basis trades.

История

Зарождение

Формы CDS существовали по крайней мере с начала 1990-х годов, с ранними сделками, проведенными Bankers Trust в 1991 году. J.P. Morgan & Co. и экономист Blythe Masters (Блайт Мастерс) широко признаны создателями современного CDS в 1994 году. В этом случае J.P. Morgan предоставил кредитную линию в размере 4,8 миллиарда долларов Exxon, которая столкнулась с угрозой штрафа в размере 5 миллиардов долларов за разлив нефти Exxon Valdez. Команда банкиров J.P. Morgan во главе с Masters затем продала кредитный риск из кредитной линии European Bank of Reconstruction and Development, чтобы сократить резервы, которые J.P. Morgan был обязан держать против дефолта Exxon, таким образом улучшив свой собственный баланс.

Несмотря на ранние успехи, CDS не могли быть прибыльными до тех пор, пока не был создан индустриализированный и упорядоченный процесс для их выпуска. Это изменилось, когда CDS начали торговаться как ценные бумаги от JPMorgan, усилие во главе с Bill Demchak (Биллом Демчаком), где он и его команда создали пакеты свопов и продали их инвесторам. Инвесторы получали потоки доходов в соответствии с выбранным ими уровнем риска и вознаграждения; банк получал страховку против своих кредитов и комиссии за организацию сделки.

В 1997 году JPMorgan разработал собственный продукт под названием BISTRO (Broad Index Securitized Trust Offering), который использовал CDS для очистки баланса банка. Преимущество BISTRO заключалось в том, что он использовал секьюритизацию для разделения кредитного риска на небольшие части, которые меньшие инвесторы находили более приемлемыми, поскольку большинство инвесторов не имели возможности EBRD принять 4,8 миллиарда долларов кредитного риска сразу. BISTRO был первым примером того, что позже стало известно как синтетические CDO. В 1997 году было два Bistro на сумму примерно 10 миллиардов долларов каждый.

Помня о концентрации риска дефолта как одной из причин кризиса S&L, регуляторы первоначально находили привлекательной способность CDS рассеивать риск дефолта.

В 2000 году CDS стали в значительной степени освобождены от регулирования как U.S. Securities and Exchange Commission (SEC), так и Commodity Futures Trading Commission (CFTC). Commodity Futures Modernization Act 2000 года, который также был ответственен за Enron loophole, специально указал, что CDS не являются ни фьючерсами, ни ценными бумагами и, следовательно, находятся вне компетенции SEC и CFTC.

Рост рынка

Первоначально банки были доминирующими игроками на рынке, поскольку CDS в основном использовались для хеджирования риска в связи с их кредитной деятельностью. Банки также видели возможность освободить нормативный капитал. К марту 1998 года глобальный рынок CDS оценивался в 300 миллиардов долларов, при этом сам JP Morgan составлял около 50 миллиардов долларов.

Высокая доля рынка, которой пользовались банки, вскоре была подорвана, поскольку все больше управляющих активами и хедж-фондов видели торговые возможности в CDS. К 2002 году инвесторы как спекулянты, а не банки как хеджеры, доминировали на рынке.

Национальные банки США использовали CDS уже в 1996 году. В том году Office of the Comptroller of the Currency оценил размер рынка в десятки миллиардов долларов. Шесть лет спустя, к концу 2002 года, выпущенная сумма превышала 2 триллиона долларов.

Хотя спекулянты подпитывали экспоненциальный рост, другие факторы также сыграли свою роль. Расширенный рынок не мог возникнуть до 1999 года, когда ISDA стандартизировала документацию для CDS. Кроме того, азиатский финансовый кризис 1997 года подстегнул рынок CDS на суверенный долг развивающихся рынков. Кроме того, в 2004 году индексная торговля началась в большом масштабе и быстро выросла.

Размер рынка CDS более чем удваивался в размере каждый год с 3,7 триллиона в 2003 году. К концу 2007 года рынок CDS имел номинальную стоимость 62,2 триллиона долларов. Но номинальная сумма упала в течение 2008 года в результате усилий дилеров по «сжатию портфеля» (замена компенсирующих избыточных контрактов), и к концу 2008 года номинальная сумма упала на 38% до 38,6 триллиона долларов.

Взрывной рост не обошелся без оперативных проблем. 15 сентября 2005 года Федеральный резервный банк Нью-Йорка вызвал 14 банков в свои офисы. Миллиарды долларов CDS торговались ежедневно, но ведение записей отставало более чем на две недели. Это создало серьезные проблемы управления рисками, поскольку контрагенты находились в правовом и финансовом неопределенности. Британские органы выразили те же опасения.

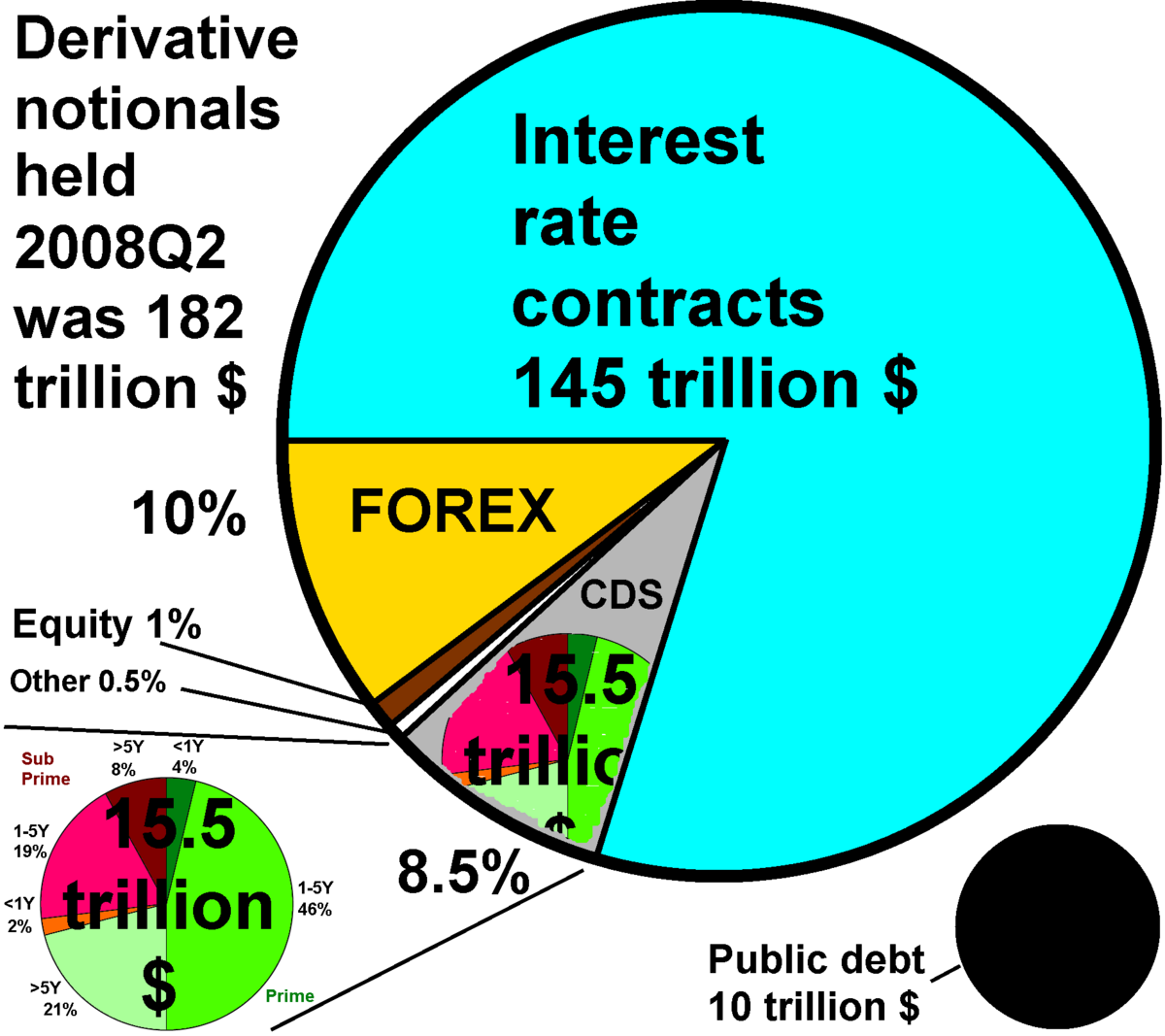

Рынок по состоянию на 2008 год

Поскольку дефолт является относительно редким явлением (исторически около 0,2% инвестиционных компаний объявляют дефолт в любой один год), в большинстве контрактов CDS единственными платежами являются премиальные платежи от покупателя к продавцу. Таким образом, хотя приведенные выше цифры для выпущенных номиналов очень велики, при отсутствии дефолта чистые денежные потоки составляют только небольшую часть этого итога: при спреде 100 bp = 1%, годовые денежные потоки составляют только 1% от номинальной суммы.

Нормативные опасения

Рынок CDS привлек значительное внимание регуляторов после ряда крупномасштабных инцидентов в 2008 году, начиная с краха Bear Stearns.

В дни и недели, предшествовавшие краху Bear, спред CDS банка резко расширился, указывая на всплеск покупателей, берущих защиту на банк. Было предположено, что это расширение было ответственно за восприятие того, что Bear Stearns был уязвим, и, следовательно, ограничил его доступ к оптовому капиталу, что в конечном итоге привело к его вынужденной продаже JP Morgan в марте. Альтернативный взгляд заключается в том, что этот всплеск покупателей защиты CDS был симптомом, а не причиной краха Bear; то есть инвесторы видели, что Bear был в беде, и пытались хеджировать любую голую экспозицию к банку или спекулировать на его крахе.

В сентябре банкротство Lehman Brothers привело к тому, что примерно 400 миллиардов долларов стали подлежащими выплате покупателям защиты CDS, ссылающимся на неплатежеспособный банк. Однако чистая сумма, которая перешла из рук в руки, составляла около 7,2 миллиарда долларов. Эта разница обусловлена процессом «неттинга». Участники рынка сотрудничали, так что продавцы CDS могли вычитать из своих выплат входящие средства, причитающиеся им от их хеджирующих позиций. Дилеры обычно пытаются оставаться нейтральными к риску, так что их убытки и прибыль после крупных событий компенсируют друг друга.

Также в сентябре American International Group (AIG) потребовался федеральный кредит в размере 85 миллиардов долларов, потому что она чрезмерно продавала защиту CDS без хеджирования против возможности того, что референтные лица могут снизиться в стоимости, что подвергло страховую компанию потенциальным убыткам более 100 миллиардов долларов. CDS на Lehman были урегулированы гладко, как это было в значительной степени в случае с другими 11 кредитными событиями, произошедшими в 2008 году, которые вызвали выплаты. И хотя можно утверждать, что другие инциденты были бы столь же плохими или хуже, если бы использовались менее эффективные инструменты, чем CDS для спекуляции и страхования, в заключительные месяцы 2008 года регуляторы усердно работали над снижением риска, связанного с транзакциями CDS.

В 2008 году не было централизованной биржи или клирингового дома для транзакций CDS; все они проводились внебиржевым способом (OTC). Это привело к недавним призывам к открытию рынка с точки зрения прозрачности и регулирования.

В ноябре 2008 года Depository Trust & Clearing Corporation (DTCC), которая управляет хранилищем подтверждений сделок CDS, составляющих около 90% от общего рынка, объявила, что будет выпускать рыночные данные о выпущенной номинальной стоимости сделок CDS на еженедельной основе.

К 2010 году Intercontinental Exchange через свои дочерние компании, ICE Trust в Нью-Йорке, запущенный в 2008 году, и ICE Clear Europe Limited в Лондоне, запущенный в июле 2009 года, клиринговые учреждения для CDS, очистили более 10 триллионов долларов в CDS. Аналитик производных инструментов Morgan Stanley объяснил, как инвесторы, ищущие высокомаржинальные доходы, используют CDS для ставок против финансовых инструментов, принадлежащих другим компаниям и странам. Клиринговые дома Intercontinental гарантируют каждую транзакцию между покупателем и продавцом, обеспечивая столь необходимую защиту, снижая влияние дефолта путем распределения риска. ICE собирает по каждой сделке. Однако старший научный сотрудник Brookings Robert E. Litan (Роберт Литан) предостерег, что «ценные данные о ценах не будут полностью раскрыты, оставляя институциональных партнеров ICE с огромным информационным преимуществом перед другими трейдерами». Он называет ICE Trust «клубом дилеров производных инструментов», в котором члены зарабатывают деньги за счет нечленов. Фактически, Литан признал, что «некоторый ограниченный прогресс в центральном клирингу CDS был достигнут в последние месяцы, при этом контракты CDS между дилерами теперь централизованно очищаются в основном через один клиринговый дом (ICE Trust), в котором дилеры имеют значительный финансовый интерес». Однако «пока ICE Trust имеет монополию на клиринг, следите за тем, чтобы дилеры ограничивали расширение продуктов, которые централизованно очищаются, и создавали барьеры для электронной торговли и меньших дилеров, создающих конкурентные рынки в очищенных продуктах».

В 2009 году U.S. Securities and Exchange Commission предоставила Intercontinental Exchange освобождение, чтобы начать гарантирование CDS. Освобождение SEC представляло последнее нормативное одобрение, необходимое базирующемуся в Атланте Intercontinental. Аналитик производных инструментов Morgan Stanley, один из сторонников дочерней компании IntercontinentalExchange, ICE Trust в Нью-Йорке, запущенный в 2008 году, утверждал, что «клиринговый дом и изменения контрактов для их стандартизации, вероятно, повысят активность». Дочерняя компания IntercontinentalExchange, ICE Trust, более крупный конкурент CME Group Inc., не получила освобождение SEC, и представитель агентства John Nester (Джон Нестер) сказал, что не знает, когда будет принято решение.

Рынок по состоянию на 2009 год

Ранние месяцы 2009 года стали свидетелями нескольких фундаментальных изменений в способе работы CDS, вытекающих из опасений по поводу безопасности инструментов после событий предыдущего года. По словам управляющего директора Deutsche Bank Athanassios Diplas (Афанасиоса Дипласа), «индустрия провела 10 лет изменений всего за несколько месяцев».

К концу 2008 года были введены процессы, позволяющие отменять CDS, которые компенсируют друг друга. Наряду с прекращением контрактов, которые недавно выплатили, таких как контракты на основе Lehman, это к марту сократило номинальную стоимость рынка до предполагаемых 30 триллионов долларов.

Bank for International Settlements оценивает, что выпущенные производные инструменты составляют 708 триллионов долларов. Регуляторы США и Европы разрабатывают отдельные планы по стабилизации рынка производных инструментов. Кроме того, в марте 2009 года вступили в силу некоторые глобально согласованные стандарты, администрируемые International Swaps and Derivatives Association (ISDA). Два ключевых изменения:

1. Введение центральных клиринговых домов, один для США и один для Европы. Клиринговый дом действует как центральный контрагент для обеих сторон транзакции CDS, тем самым снижая риск контрагента, который несут как покупатель, так и продавец.

2. Международная стандартизация контрактов CDS для предотвращения судебных споров в неоднозначных случаях, когда размер выплаты неясен.

Выступая перед введением изменений, аналитик производных инструментов Morgan Stanley Sivan Mahadevan (Сиван Махадеван), один из сторонников дочерней компании IntercontinentalExchange, ICE Trust в Нью-Йорке, запущенный в 2008 году, утверждал, что «клиринговый дом и изменения контрактов для их стандартизации, вероятно, повысят активность. Торговля будет намного проще. Мы увидим новых игроков на рынке, потому что им понравится идея того, что это лучший и более торгуемый продукт. Мы также считаем, что со временем мы увидим создание различных типов продуктов».

В США операции центрального клиринга начались в марте 2009 года, управляемые InterContinental Exchange (ICE). Ключевой конкурент, также заинтересованный в входе в сектор клиринга CDS, — это CME Group.

В Европе клиринг индекса CDS был запущен дочерней компанией IntercontinentalExchange в Европе ICE Clear Europe 31 июля 2009 года. Он запустил клиринг Single Name в декабре 2009 года. К концу 2009 года он очистил контракты CDS стоимостью 885 миллионов евро, снизив открытый интерес до 75 миллионов евро.

К концу 2009 года банки вернули себе большую часть своей доли рынка; хедж-фонды в значительной степени отступили от рынка после кризисов. По оценке Banque de France, к концу 2009 года сам JP Morgan имел около 30% глобального рынка CDS.

Государственные одобрения, касающиеся ICE и его конкурента CME

Одобрение SEC запроса ICE Futures об освобождении от правил, которые помешали бы ему очищать CDS, было третьим государственным действием, предоставленным Intercontinental за одну неделю. 3 марта его предложенное приобретение Clearing Corp., чикагского клирингового дома, принадлежащего восьми крупнейшим дилерам на рынке CDS, было одобрено Федеральной торговой комиссией и Министерством юстиции. 5 марта 2009 года Совет Федеральной резервной системы, который надзирает клиринговый дом, предоставил разрешение ICE на начало клиринга.

Акционеры Clearing Corp., включая JPMorgan Chase & Co., Goldman Sachs Group Inc. и UBS AG, получили 39 миллионов долларов наличными от Intercontinental при приобретении, а также наличные средства Clearing Corp. и соглашение о разделении прибыли 50-50 с Intercontinental на доходы, полученные от обработки свопов.

Представитель SEC John Nestor заявил: «В течение нескольких месяцев SEC и наши коллеги-регуляторы тесно сотрудничали со всеми фирмами, желающими создать центральных контрагентов. Мы считаем, что CME должна быть в состоянии вскоре предоставить нам информацию, необходимую для того, чтобы комиссия могла принять меры по своим освобождающим запросам».

Другие предложения по клирингу CDS были сделаны NYSE Euronext, Eurex AG и LCH.Clearnet Ltd. Только усилие NYSE доступно в настоящее время для клиринга после начала 22 декабря. По состоянию на 30 января ни один своп не был очищен лондонской биржей производных инструментов NYSE, согласно генеральному директору NYSE Duncan Niederauer (Дункану Нидерауэру).

Требования к членам клирингового дома

Члены клирингового дома Intercontinental ICE Trust (теперь ICE Clear Credit) в марте 2009 года должны были иметь чистые активы не менее 5 миллиардов долларов и кредитный рейтинг A или выше для клиринга своих сделок CDS. Intercontinental заявила в заявлении, что все участники рынка, такие как хедж-фонды, банки или другие учреждения, открыты для того, чтобы стать членами клирингового дома, если они соответствуют этим требованиям.

Клиринговый дом действует как покупатель для каждого продавца и продавец для каждого покупателя, снижая риск того, что контрагент не выполнит транзакцию. На внебиржевом рынке, где в настоящее время торгуются CDS, участники подвергаются друг другу в случае дефолта. Клиринговый дом также предоставляет одно место для регуляторов для просмотра позиций и цен трейдеров.

Убытки J.P. Morgan

В апреле 2012 года инсайдеры хедж-фондов узнали, что рынок CDS, возможно, подвергался влиянию деятельности Bruno Iksil (Бруно Икшиля), трейдера в Chief Investment Office (CIO) J.P. Morgan, называемого «лондонским китом» в отношении огромных позиций, которые он занимал. Известно, что тяжелые противоположные ставки на его позиции были сделаны трейдерами, включая другое отделение J.P. Morgan, которое покупало производные инструменты, предлагаемые J.P. Morgan в таком большом объеме. Крупные убытки в размере 2 миллиардов долларов были зарегистрированы фирмой в мае 2012 года в связи с этими сделками. Раскрытие, которое привело к заголовкам в средствах массовой информации, не раскрыло точную природу торговли, которая остается в процессе. Торгуемый товар, возможно связанный с CDX IG 9, индексом, основанным на риске дефолта крупных U.S. корпораций, был описан как «производная производной».

Условия типичного контракта CDS

Контракт CDS обычно документируется под подтверждением, ссылающимся на определения кредитных производных, опубликованные International Swaps and Derivatives Association. Подтверждение обычно указывает референтное лицо, корпорацию или суверена, которые в целом, хотя и не всегда, имеют выпущенный долг, и референтное обязательство, обычно необеспеченную корпоративную облигацию или государственную облигацию. Период, в течение которого защита от дефолта распространяется, определяется датой вступления в силу контракта и запланированной датой прекращения.

Подтверждение также указывает расчетного агента, который отвечает за определение преемников и замещающих референтных обязательств (например, необходимых, если первоначальное референтное обязательство было кредитом, погашенным до истечения срока контракта), и за выполнение различных расчетных и административных функций в связи с транзакцией. По рыночному соглашению, в контрактах между дилерами CDS и конечными пользователями дилер обычно является расчетным агентом, а в контрактах между дилерами CDS продавец защиты обычно является расчетным агентом.

Это не является ответственностью расчетного агента определять, произошло ли кредитное событие, а скорее это вопрос факта, который в соответствии с условиями типичных контрактов должен быть подтвержден общедоступной информацией, предоставленной вместе с уведомлением о кредитном событии. Типичные контракты CDS не предусматривают внутреннего механизма для оспаривания возникновения или невозникновения кредитного события, а скорее оставляют этот вопрос судам, если необходимо, хотя фактические случаи оспаривания конкретных событий относительно редки.

Подтверждения CDS также указывают кредитные события, которые дадут начало обязательствам по выплате продавца защиты и обязательствам по поставке покупателя защиты. Типичные кредитные события включают банкротство в отношении референтного лица и неуплату в отношении его прямого или гарантированного долга облигации или кредита. CDS, написанные на североамериканские инвестиционные корпоративные референтные лица, европейские корпоративные референтные лица и суверены, обычно также включают реструктуризацию в качестве кредитного события, в то время как сделки, ссылающиеся на североамериканские высокодоходные корпоративные референтные лица, обычно нет.

Наконец, стандартные контракты CDS указывают характеристики поставляемого обязательства, которые ограничивают диапазон обязательств, которые покупатель защиты может поставить при кредитном событии. Торговые соглашения для характеристик поставляемого обязательства варьируются для различных рынков и типов контрактов CDS. Типичные ограничения включают то, что поставляемый долг должен быть облигацией или кредитом, иметь максимальный срок погашения 30 лет, не быть подчиненным, не быть подверженным ограничениям передачи (кроме Rule 144A), быть стандартной валютой и не быть подверженным некоторому условию перед наступлением срока.

Премиальные платежи обычно ежеквартальные, с датами погашения (и соответственно датами премиальных платежей), приходящимися на 20 марта, 20 июня, 20 сентября и 20 декабря. Из-за близости к датам IMM, которые приходятся на третью

🔑 Ключевые факты

- CDS — это финансовый дериватив, страхующий от дефолта долга или кредитного события

- Покупатель платит регулярные премии (спред CDS), продавец выплачивает при дефолте

- К концу 2007 года объем CDS составлял 62,2 триллиона долларов

- Голые CDS (без владения базовым активом) составляют до 80% рынка

- CDS не регулировались как страховые контракты и не требовали раскрытия информации

- J.P. Morgan и Blythe Masters создали современный CDS в 1994 году

- Во время кризиса 2008 года дефолт Lehman Brothers привел к выплатам 400 млрд долларов по CDS

Как работает кредитный дефолтный своп

❓ Часто задаваемые вопросы

💡 Интересные факты

- Первый современный CDS был создан J.P. Morgan в 1994 году для хеджирования риска по кредитной линии Exxon после разлива нефти Exxon Valdez

- Рынок CDS вырос с 300 млрд долларов в 1998 году до 62,2 триллиона долларов к концу 2007 года — более чем в 200 раз

- George Soros назвал голые CDS ‘токсичными’ и призвал к их полному запрету, опасаясь спекулятивных ‘медвежьих рейдов’ против компаний и стран