Рождественский клуб — это специальный сберегательный счет, который позволял людям накапливать деньги на праздничные покупки. Впервые такие счета появились в американских банках в начале XX века и пользовались большой популярностью среди населения. Узнайте, как работал этот финансовый инструмент и почему он потерял актуальность.

Рождественский клуб — специальный сберегательный счет, созданный в начале XX века для накопления денег на праздничные покупки. Клиенты вносили установленную сумму еженедельно и получали накопления в конце года, но позже счета потеряли популярность из-за низких процентов и ограничений.

Специальный сберегательный счет

Рождественский клуб (Christmas club) — это специальный сберегательный счет, который впервые предложили различные банки и кредитные союзы в Соединенных Штатах в начале XX века, включая период Великой депрессии. Клиенты банков вносили установленную сумму денег каждую неделю на сберегательный счет и получали эти деньги обратно в конце года для рождественских покупок.

История возникновения

Первый известный Рождественский клуб был создан в 1909 году, когда Меркель Ландис (Merkel Landis), казначей компании Carlisle Trust Company (Карлайл, Пенсильвания), запустил первый рождественский сберегательный фонд. Клуб привлек 350 клиентов, каждый из которых накопил примерно 28 долларов США (эквивалент 1003 долларов в 2025 году), и деньги были выданы 1 декабря того же года.

В выпуске от 2 января 1920 года газеты Daily Republican из Белвидера (Belvidere, Иллинойс) сообщалось, что местный State Farmers Bank призывал родителей записать своих детей в Рождественский банковский клуб «для развития самостоятельности и привычки к сбережениям».

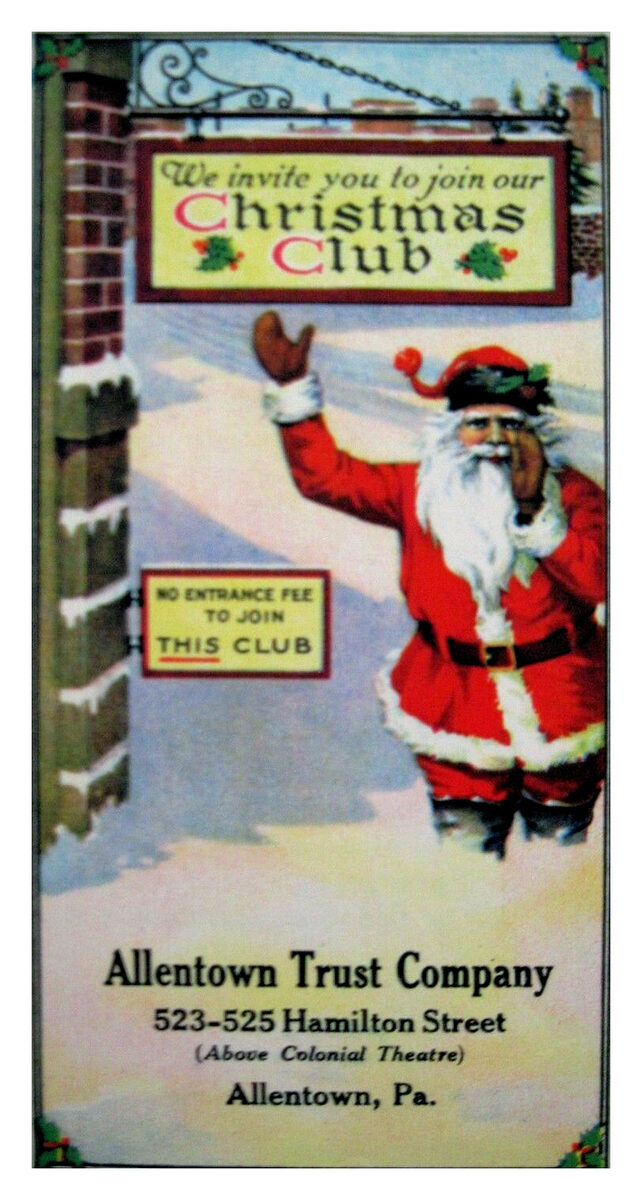

Продвижение

На протяжении десятилетий финансовые учреждения конкурировали за праздничный сберегательный бизнес, предлагая привлекательные премии и рекламные предметы, такие как жетоны. Dime Saving Bank (Толедо, Огайо) выпустил латунный жетон «действительный для открытия рождественского счета на 25 центов» на 1922–1923 годы. Atlantic Country Trust Co. (Атлантик-Сити, Нью-Джерси) также выпускала нумерованные жетоны с надписью на обратной стороне: «Присоединитесь к нашему Рождественскому клубу и имейте деньги, когда они вам больше всего нужны». В февральском номере журнала Forbes за 2006 год бизнес-обозреватель Джеймс Суровецкий (James Surowiecki) резюмировал привлекательность этих счетов: «Популярность счетов Рождественского клуба не загадка; если бы их деньги находились на обычном счете, люди предполагали, что потратят их».

Недостатки

Основными недостатками счетов Рождественского клуба были низкие процентные ставки и большое количество ограничений, например запрет на снятие средств без уплаты комиссий. Позже Рождественские клубы потеряли популярность у потребителей.

Банки несли высокие затраты на содержание таких счетов. По словам Денниса Халпина (Dennis Halpin), генерального директора Capital Communications Federal Credit Union, в 1984 году в этом союзе было 3500 членов Рождественского клуба. Для каждого члена требовалось выписать чек, подписать его, собрать и отправить по почте, только чтобы 70% вернулось в банк для депозита на другой счет.

🔑 Ключевые факты

- Первый Рождественский клуб создан в 1909 году Меркелем Ландисом в Carlisle Trust Company (Пенсильвания)

- Первые 350 клиентов накопили в среднем 28 долларов (эквивалент 1003 долларов в 2025 году)

- Деньги выдавались 1 декабря для рождественских покупок

- Банки конкурировали, предлагая привлекательные премии и жетоны

- Основные недостатки: низкие процентные ставки и комиссии за снятие средств

- В 1984 году Capital Communications Federal Credit Union имел 3500 членов клуба

- Счета потеряли популярность из-за высоких затрат на содержание и ограничений

Что такое рождественский клуб и как он работал

❓ Часто задаваемые вопросы

💡 Интересные факты

- В 1909 году первые члены Рождественского клуба накопили всего 28 долларов, что в 2025 году эквивалентно более чем 1000 долларам

- Банки выпускали специальные латунные жетоны как маркетинговый ход для привлечения клиентов в Рождественский клуб

- По данным Forbes, люди предпочитали Рождественские клубы обычным счетам, потому что они помогали избежать соблазна потратить деньги раньше времени