- Различия от других финансовых учреждений

- Статус некоммерческой организации

- Глобальное присутствие

- История

- Стабильность и риски

- Корпоративные кредитные союзы

- Лиги и ассоциации

- Страхование депозитов

- 🔑 Ключевые факты

- Что такое кредитный союз и как он работает

- ❓ Часто задаваемые вопросы

- 💡 Интересные факты

- 📚 Читайте также

Кредитный союз — это некоммерческое кооперативное финансовое учреждение, которое принадлежит своим членам и работает в их интересах. В отличие от коммерческих банков, кредитные союзы ориентированы на обслуживание сообщества и предоставление доступных финансовых услуг. Они предлагают широкий спектр услуг: сберегательные счета, кредиты, кредитные карты и онлайн-банкинг.

Кредитный союз — это некоммерческое кооперативное финансовое учреждение, принадлежащее своим членам. Они предоставляют услуги, аналогичные банкам, но ориентированы на обслуживание сообщества и интересы членов, а не на максимизацию прибыли.

Кредитный союз — это принадлежащее членам некоммерческое кооперативное финансовое учреждение. Они могут предоставлять финансовые услуги, эквивалентные услугам коммерческих банков, такие как счета акций (сберегательные счета), счета чеков акций, кредитные карты, кредиты, сертификаты сроков акций (депозитные сертификаты) и онлайн-банкинг. Обычно только член кредитного союза может вносить или брать деньги в долг. В нескольких африканских странах кредитные союзы обычно называют SACCO (сберегательные и кредитные кооперативы).

По всему миру системы кредитных союзов значительно различаются по общим активам и среднему размеру активов учреждения — от волонтёрских операций с несколькими членами до учреждений с сотнями тысяч членов и активами стоимостью в миллиарды долларов США. В 2018 году число членов кредитных союзов во всём мире составляло 375 миллионов, при этом более 100 миллионов членов было добавлено с 2016 года.

В 2006 году 23,6% ипотек от коммерческих банков были субстандартным кредитованием, по сравнению с только 3,6% от кредитных союзов, и банки были в два с половиной раза более склонны к краху во время кризиса. Американские кредитные союзы более чем удвоили кредитование малого бизнеса между 2008 и 2016 годами — с 30 миллиардов до 60 миллиардов долларов, в то время как кредитование малого бизнеса в целом за тот же период снизилось примерно на 100 миллиардов долларов. В США общественное доверие к кредитным союзам составляет 60%, по сравнению с 30% для крупных банков. Кроме того, малые предприятия на 80% более удовлетворены кредитным союзом, чем крупным банком.

«Кредитные союзы физических лиц» (также называемые «розничными кредитными союзами» или «потребительскими кредитными союзами») обслуживают физических лиц, в отличие от «корпоративных кредитных союзов», которые обслуживают другие кредитные союзы.

Различия от других финансовых учреждений

Кредитные союзы отличаются от банков и других финансовых учреждений тем, что те, у кого есть счета в кредитном союзе, являются его членами и владельцами, и они избирают совет директоров по системе один голос на одного человека, независимо от суммы, которую они могли инвестировать. Кредитные союзы обычно рассматривают себя как отличающиеся от основных банков, с миссией быть ориентированными на сообщество и «служить людям, а не прибыли».

Опросы клиентов банков и кредитных союзов постоянно показывали значительно более высокие показатели удовлетворённости клиентов качеством обслуживания в кредитных союзах. Кредитные союзы исторически утверждали, что обеспечивают превосходное обслуживание членов и привержены помощи членам в улучшении их финансового положения. В контексте финансовой инклюзии кредитные союзы утверждают, что предоставляют более широкий спектр кредитных и сберегательных продуктов по гораздо более низкой стоимости для своих членов, чем большинство микрофинансовых учреждений.

Кредитные союзы отличаются от современной микрофинансирования. В частности, контроль членов над финансовыми ресурсами является отличительной чертой кооперативной модели и современного микрофинансирования. Текущая доминирующая модель микрофинансирования, предоставляется ли она некоммерческими или коммерческими учреждениями, помещает контроль над финансовыми ресурсами и их распределением в руки небольшого числа поставщиков микрофинансирования, которые извлекают выгоду из высокодоходного сектора.

Статус некоммерческой организации

В контексте кредитного союза «некоммерческий» должен отличаться от благотворительности. Кредитные союзы являются «некоммерческими», потому что их цель — служить своим членам, а не максимизировать прибыль, поэтому, в отличие от благотворительных организаций, кредитные союзы не полагаются на пожертвования и являются финансовыми учреждениями, которые должны получать, в экономическом смысле, небольшую прибыль (то есть в терминах некоммерческого учёта — «профицит»), чтобы продолжать существование. По данным Всемирного совета кредитных союзов (WOCCU), доходы кредитного союза (от кредитов и инвестиций) должны превышать его операционные расходы и дивиденды (проценты, выплачиваемые на депозиты), чтобы поддерживать капитал и платёжеспособность.

В Соединённых Штатах кредитные союзы, зарегистрированные и действующие в соответствии с законом штата о кредитных союзах, освобождены от налогов в соответствии с разделом 501(c)(14)(A). Федеральные кредитные союзы, организованные и действующие в соответствии с Законом о федеральных кредитных союзах, освобождены от налогов в соответствии с разделом 501(c)(1).

Глобальное присутствие

По данным Всемирного совета кредитных союзов (WOCCU), на конец 2018 года существовало 85 400 кредитных союзов в 118 странах. Вместе они обслуживали 274,2 миллиона членов и контролировали активы на сумму 2,19 триллиона долларов США. WOCCU не включает данные кооперативных банков, поэтому, например, некоторые страны, которые обычно рассматриваются как пионеры кредитного союзизма, такие как Германия, Франция, Нидерланды и Италия, не всегда включаются в их данные. Европейская ассоциация кооперативных банков сообщила о 38 миллионах членов в этих четырёх странах на конец 2010 года.

Страны с наибольшей активностью кредитных союзов весьма разнообразны. По данным WOCCU, страны с наибольшим числом членов кредитных союзов — это Соединённые Штаты (101 миллион), Индия (20 миллионов), Канада (10 миллионов), Бразилия (6,0 миллионов), Южная Корея (5,7 миллионов), Филиппины (5,4 миллионов), Кения и Мексика (по 5,1 миллионов), Эквадор (4,8 миллионов), Австралия (4,5 миллионов), Таиланд (4,1 миллионов), Колумбия (3,6 миллионов) и Ирландия (3,3 миллионов).

Страны с наибольшей долей членов кредитных союзов в экономически активном населении — это Барбадос (82%), Ирландия (75%), Гренада (72%), Тринидад и Тобаго (68%), Белиз и Сент-Люсия (по 67%), Сент-Китс и Невис (58%), Ямайка (53%), Антигуа и Барбуда (49%), Соединённые Штаты (48%), Эквадор (47%) и Канада (43%). Несколько африканских и латиноамериканских стран также имели высокие показатели членства в кредитных союзах, как и Австралия и Южная Корея. Средний процент для всех стран, рассмотренных в отчёте, составил 8,2%. Кредитные союзы были запущены в Польше в 1992 году; по состоянию на 2012 год там было 2000 отделений кредитных союзов с 2,2 миллионами членов. С 1996 по 2016 год кредитные союзы в Коста-Рике почти утроили свою долю на финансовом рынке (они выросли с 3,7% доли рынка до 9,9%) и росли быстрее, чем частные банки или государственные банки в Коста-Рике после финансовых реформ в этой стране.

История

«Spolok Gazdovský» (Ассоциация администраторов или Ассоциация фермеров), основанная в 1845 году Самуэлем Юркович, была первым кооперативным финансовым учреждением в Европе. Кооператив предоставлял дешёвые кредиты из средств, полученных за счёт регулярных сбережений членов кооператива. Члены кооператива должны были придерживаться морального образа жизни и должны были сажать два дерева в общественном месте каждый год. Несмотря на короткую продолжительность своего существования до 1851 года, он таким образом сформировал основу кооперативного движения в Словакии. Словацкий национальный мыслитель Людовит Штур сказал об ассоциации: «Нам очень хотелось бы, чтобы такие отличные конституции были установлены по всему нашему региону. Они помогли бы спасти людей от зла и нищеты. Прекрасная, великая идея, прекрасная отличная конституция!»

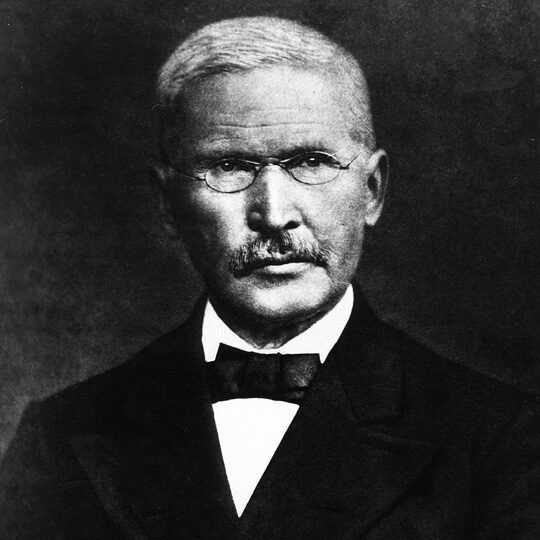

История современного кредитного союза начинается с 1852 года, когда Франц Герман Шульце-Делич (Franz Hermann Schulze-Delitzsch) объединил опыт двух пилотных проектов — одного в Айленбурге и другого в Делице в Королевстве Саксонии — в то, что обычно признаётся первыми кредитными союзами в мире. Он продолжил разработку весьма успешной системы городских кредитных союзов. В 1864 году Фридрих Вильгельм Райффайзен (Friedrich Wilhelm Raiffeisen) основал первый сельский кредитный союз в Хеддесдорфе (ныне часть Нойвида) в Германии. К моменту смерти Райффайзена в 1888 году кредитные союзы распространились на Италию, Францию, Нидерланды, Англию, Австрию и другие страны.

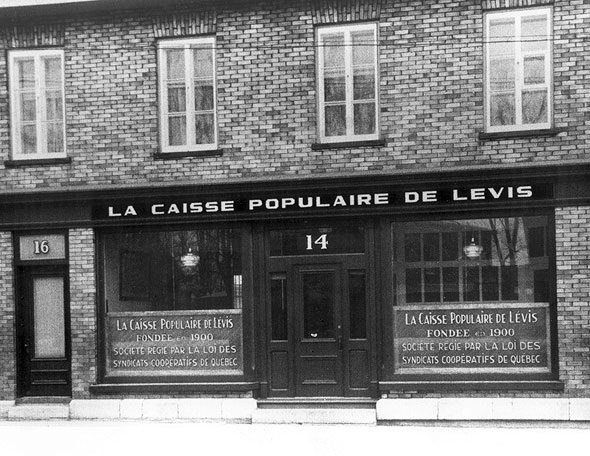

Первый кредитный союз в Северной Америке, Caisse Populaire de Lévis в Квебеке, Канада, начал работу 23 января 1901 года с депозитом в 10 центов. Основатель Альфонс Дежардин (Alphonse Desjardins), репортёр канадского парламента, был вдохновлен взяться за свою миссию в 1897 году, когда узнал о монреальце, которому суд приказал выплатить почти 5000 канадских долларов в виде процентов по кредиту в 150 долларов от ростовщика. Опираясь на европейские прецеденты, Дежардин разработал уникальную приходскую модель для Квебека: кассу популярную.

В Соединённых Штатах St. Mary’s Bank Credit Union в Манчестере, Нью-Хэмпшир, был первым кредитным союзом. При помощи личного визита Дежардина St. Mary’s был основан франкоговорящими иммигрантами в Манчестер из Квебека 24 ноября 1908 года. Несколько Little Canadas по всей Новой Англии создали подобные кредитные союзы, часто из необходимости, так как англо-американские банки часто отказывали франко-американцам в кредитах. Музей кредитных союзов Америки (America’s Credit Union Museum) теперь занимает место дома, из которого первоначально работал St. Mary’s Bank Credit Union. В ноябре 1910 года Женский образовательный и промышленный союз (Woman’s Educational and Industrial Union) создал промышленный кредитный союз (Industrial Credit Union), смоделированный по образцу кредитных союзов Дежардина — это был первый некоммерческий общественный кредитный союз, обслуживающий всех людей в большей части Бостона. Самый старый кредитный союз штата в Соединённых Штатах был создан в 1913 году. St. Mary’s Bank Credit Union обслуживает любого жителя Содружества Массачусетса.

После продвижения католической церковью в 1940-х годах для оказания помощи бедным в Латинской Америке кредитные союзы быстро расширялись в 1950-х и 1960-х годах, особенно в Боливии, Коста-Рике, Доминиканской Республике, Гондурасе и Перу. Была создана Региональная конфедерация кредитных союзов Латинской Америки (COLAC), и с финансированием Межамериканского банка развития кредитные союзы в регионах быстро росли на протяжении 1970-х годов и в начале 1980-х годов. К 1988 году кредитные союзы COLAC представляли четыре миллиона членов в 17 странах с портфелем кредитов около 0,5 миллиарда долларов США. Однако с конца 1970-х годов многие латиноамериканские кредитные союзы столкнулись с инфляцией, стагнирующим членством и серьёзными проблемами с возвратом кредитов. В 1980-х годах агентства-доноры, такие как USAID, попытались реабилитировать латиноамериканские кредитные союзы, предоставляя техническую помощь и сосредоточив усилия кредитных союзов на мобилизации депозитов от местного населения. В 1987 году латиноамериканский долговой кризис вызвал банковские паники на кредитные союзы. Значительные изъятия и высокие уровни дефолтов вызвали проблемы ликвидности для многих кредитных союзов в регионе.

Стабильность и риски

Кредитные союзы и банки в большинстве юрисдикций по закону обязаны поддерживать резервный коэффициент активов к обязательствам. Если кредитный союз или традиционный банк не может поддерживать положительный денежный поток и/или вынужден объявить о банкротстве, его активы распределяются между кредиторами (включая вкладчиков) в порядке старшинства в соответствии с законом о банкротстве. Если общие депозиты превышают активы, оставшиеся после выплаты более старших кредиторов, все вкладчики потеряют часть или все свои первоначальные депозиты. Однако во многих юрисдикциях существует страхование депозитов, которое обещает возместить членам средства, потерянные до определённого предела, такие как Фонд страхования акций Национального управления кредитных союзов (Share Insurance Fund) или Корпорация страхования депозитов Канады (Canada Deposit Insurance Corporation).

Корпоративные кредитные союзы

Кредитные союзы как таковые предоставляют услуги только отдельным потребителям. Корпоративные кредитные союзы (также известные как центральные кредитные союзы в Канаде) предоставляют услуги кредитным союзам, включая операционную поддержку, задачи клиринга средств, а также доставку продуктов и услуг.

Лиги и ассоциации

Кредитные союзы часто формируют кооперативы между собой для предоставления услуг членам. Организация обслуживания кредитных союзов (CUSO) обычно является коммерческой дочерней компанией одного или нескольких кредитных союзов, созданной для этой цели. Например, CO-OP Financial Services, крупнейшая принадлежащая кредитным союзам межбанковская сеть в Соединённых Штатах, предоставляет услуги сети банкоматов и общего использования отделений кредитным союзам. Другие примеры кооперативов между кредитными союзами включают услуги кредитного консультирования, а также страховые и инвестиционные услуги.

Лиги кредитных союзов штатов могут сотрудничать с внешними организациями для продвижения инициатив для кредитных союзов или клиентов. Например, Лига кредитных союзов Индианы (Indiana Credit Union League) спонсирует инициативу под названием «Ignite», которая используется для поощрения инноваций в индустрии кредитных союзов совместно с Исследовательским институтом Филена (Filene Research Institute).

Национальная ассоциация кредитных союзов (CUNA) является национальной торговой ассоциацией как государственных, так и федеральных кредитных союзов, расположенных в Соединённых Штатах. Национальный фонд кредитных союзов (National Credit Union Foundation) является основным благотворительным органом движения кредитных союзов Соединённых Штатов и филиалом CUNA.

Национальная ассоциация федерально застрахованных кредитных союзов (NAFCU) является национальной торговой ассоциацией для всех государственных и федеральных кредитных союзов. Базируясь за пределами Вашингтона, округ Колумбия, миссия NAFCU состоит в предоставлении всем кредитным союзам федерального адвокатства, помощи в соответствии требованиям и образования.

Всемирный совет кредитных союзов (WOCCU) является как торговой ассоциацией для кредитных союзов во всём мире, так и агентством развития. Миссия WOCCU состоит в том, чтобы «помочь своим членам и потенциальным членам организовать, расширить, улучшить и интегрировать кредитные союзы и связанные учреждения как эффективные инструменты экономического и социального развития всех людей».

Страхование депозитов

В Соединённых Штатах федеральные кредитные союзы зарегистрированы и контролируются Национальным управлением кредитных союзов (NCUA), которое также предоставляет страхование депозитов аналогично тому, как Федеральная корпорация страхования депозитов (FDIC) предоставляет страхование депозитов банкам. Кредитные союзы, зарегистрированные на уровне штата, контролируются финансовым регулирующим органом штата и могут, но не обязаны, получать страхование депозитов. Из-за проблем с банкротствами банков в прошлом ни один штат не предоставляет страхование депозитов, и поэтому существуют два основных источника страхования депозитов — NCUA и American Share Insurance (ASI), частный страховщик, базирующийся в Огайо.

В Канаде большинство кредитных союзов и касс популярных зарегистрированы на провинциальном уровне, и страхование депозитов предоставляется провинциальной государственной корпорацией. Например, в Онтарио до 250 000 канадских долларов приемлемых депозитов в кредитных союзах застрахованы Управлением финансовых услуг Онтарио (Financial Services Regulatory Authority of Ontario). Федеральные кредитные союзы, такие как UNI Financial Cooperative в Нью-Брансуике, зарегистрированы в соответствии с федеральными уставами и являются членами Корпорации страхования депозитов Канады.

В Соединённом Королевстве кредитные союзы охватываются Схемой компенсации финансовых услуг (Financial Services Compensation Scheme) так же, как банки и строительные общества (кооперативные банки), и депозиты защищены до суммы 85 000 фунтов стерлингов на потребителя и учреждение.

🔑 Ключевые факты

- Кредитные союзы — это некоммерческие кооперативы, принадлежащие своим членам, которые избирают совет директоров по принципу один голос на одного человека

- По состоянию на 2018 год в мире насчитывалось 85 400 кредитных союзов в 118 странах с 274,2 миллионами членов и активами на сумму 2,19 триллиона долларов

- В США кредитные союзы имеют 60% общественного доверия против 30% для крупных банков, а малые предприятия на 80% более удовлетворены их услугами

- В 2006 году только 3,6% кредитов кредитных союзов были субстандартными, против 23,6% у коммерческих банков

- Первый современный кредитный союз был основан в 1852 году Францем Германом Шульце-Деличем в Германии

- Первый кредитный союз в Северной Америке (Caisse Populaire de Lévis) начал работу в 1901 году в Квебеке, Канада

- Кредитные союзы обслуживают физических лиц и предоставляют сберегательные счета, кредиты, кредитные карты и другие финансовые услуги

Что такое кредитный союз и как он работает

❓ Часто задаваемые вопросы

💡 Интересные факты

- Первое кооперативное финансовое учреждение в Европе было основано в 1845 году в Словакии и требовало от членов сажать два дерева в общественном месте каждый год

- Первый кредитный союз в Северной Америке начал работу с депозитом всего в 10 центов в 1901 году

- Во многих африканских странах кредитные союзы называют SACCO (сберегательные и кредитные кооперативы)

- В Барбадосе 82% экономически активного населения являются членами кредитных союзов — это самый высокий показатель в мире

- Американские кредитные союзы удвоили кредитование малого бизнеса с 30 до 60 миллиардов долларов между 2008 и 2016 годами