Кредитный кризис — это резкое сокращение доступности кредитов и ужесточение условий их получения в финансовых учреждениях. Такие ситуации возникают вследствие безответственного кредитования и приводят к серьезным экономическим последствиям. В этой статье разберемся, как развивается кредитный кризис и какое влияние он оказывает на экономику и общество.

Кредитный кризис — это резкое сокращение доступности кредитов и ужесточение условий их получения в банках. Он возникает вследствие безответственного кредитования, приводящего к убыткам финансовых учреждений. Кризис влечет за собой серьезные экономические последствия: рост безработицы, рецессию и социальные беспорядки.

Финансовая ситуация, при которой кредиты и займы становятся менее доступными

Кредитный кризис (также называемый кредитным сжатием, ужесточением кредита или кредитным кризисом) — это резкое сокращение общей доступности займов или внезапное ужесточение условий, необходимых для получения кредита в банках. Кредитный кризис обычно связан с сокращением доступности кредита независимо от повышения официальных процентных ставок. В таких ситуациях меняется соотношение между доступностью кредита и процентными ставками. Кредит становится менее доступным при любой заданной официальной процентной ставке, или исчезает четкая связь между ставками и доступностью кредита (происходит нормирование кредита). Часто кредитный кризис сопровождается бегством к качеству со стороны кредиторов и инвесторов, которые ищут менее рискованные инвестиции, часто в ущерб малым и средним предприятиям.

Причины

Кредитный кризис часто вызывается длительным периодом безответственного и неправомерного кредитования, который приводит к убыткам кредитных учреждений и инвесторов в долговые обязательства, когда займы становятся безнадежными и выявляется полный объем плохих долгов.

Существует ряд причин, по которым банки могут внезапно остановить или замедлить кредитную деятельность. Например, недостаточная информация о финансовом состоянии заемщиков может привести к буму кредитования, когда финансовые учреждения переоценивают кредитоспособность, а внезапное раскрытие информации, свидетельствующей о том, что заемщики менее кредитоспособны, может привести к резкому сокращению кредита. Другие причины могут включать ожидаемое снижение стоимости залога, используемого банками для обеспечения займов; экзогенные изменения денежно-кредитных условий (например, когда центральный банк внезапно и неожиданно повышает резервные требования или вводит новые нормативные ограничения на кредитование); введение центральным правительством прямого контроля над кредитованием банковской системы; или даже возросшее восприятие риска в отношении платежеспособности других банков в банковской системе.

Условия легкого кредита

Условия легкого кредита (иногда называемые «легкими деньгами» или «мягким кредитом») характеризуются низкими процентными ставками для заемщиков и расслабленной кредитной политикой банкиров, что облегчает получение дешевых займов. Кредитный кризис — это противоположность, при которой процентные ставки растут и кредитная политика ужесточается. Условия легкого кредита означают, что средства легко доступны заемщикам, что приводит к росту цен на активы, если заемные средства используются для покупки активов на конкретном рынке, таком как недвижимость или акции.

Формирование пузыря

В кредитном пузыре стандарты кредитования становятся менее строгими. Легкий кредит повышает цены в пределах класса активов, обычно недвижимости или акций. Эти повышенные стоимости активов затем становятся залогом для дальнейшего заимствования. На восходящей фазе кредитного цикла цены на активы могут испытывать периоды интенсивных конкурентных торгов с использованием заемных средств, вызывая инфляцию на конкретном рынке активов. Это может привести к развитию спекулятивного ценового «пузыря». Поскольку этот рост создания новых долгов также увеличивает денежную массу и стимулирует экономическую деятельность, это также имеет тенденцию временно повышать экономический рост и занятость.

Экономист Хайман Мински (Hyman Minsky) описал типы заимствований и кредитования, которые способствуют образованию пузыря. «Хеджирующий заемщик» может производить платежи по долгу (покрывая проценты и основную сумму) из текущих денежных потоков от инвестиций. Такой заемщик не берет на себя значительный риск. Однако следующий тип — «спекулятивный заемщик» — денежный поток от инвестиций может обслуживать долг, то есть покрывать причитающиеся проценты, но заемщик должен регулярно переоформлять или перезаимствовать основную сумму. «Понци-заемщик» (названный в честь Чарльза Понци, см. также схему Понци) берет кредит на основе убеждения, что прироста стоимости актива будет достаточно для рефинансирования долга, но не может производить достаточные платежи по процентам или основной сумме из денежного потока от инвестиций; только растущая стоимость актива может держать Понци-заемщика на плаву.

Часто только в ретроспективе участники экономического пузыря понимают, что точка коллапса была очевидна. В этом отношении экономические пузыри могут иметь динамические характеристики, не отличающиеся от схем Понци или пирамидальных схем.

Психологические факторы

Несколько психологических факторов способствуют образованию пузырей и связанных с ними кризисов.

- Социальное стадное поведение означает следование поведению других, предполагая, что они понимают, что происходит. Как заметил Джон Мейнард Кейнс (John Maynard Keynes) в 1931 году во время Великой депрессии: «К сожалению, хороший банкир — это не тот, кто предвидит опасность и избегает ее, а тот, кто, когда он разорен, разорен обычным образом вместе со своими коллегами, так что его действительно никто не может винить.»

- Люди могут предположить, что необычно благоприятные тенденции (например, исключительно низкие процентные ставки и продолжительный рост цен на активы) будут продолжаться бесконечно.

- Стимулы также могут поощрять рискованное поведение, особенно когда негативные последствия неудачной ставки распределяются коллективно. Тенденция правительства спасать финансовые учреждения, попавшие в беду (например, Long-Term Capital Management и кризис субстандартной ипотеки), служат примерами такого морального риска.

- Люди могут предположить, что «на этот раз все иначе», что психолог Даниэль Канеман (Daniel Kahneman) называет внутренней точкой зрения, в отличие от внешней точки зрения, которая основана на исторической или более объективной информации.

Эти и другие когнитивные предубеждения, которые нарушают суждение, могут способствовать кредитным пузырям и кризисам.

Оценка ценных бумаг

Кризис обычно вызывается снижением рыночных цен ранее «раздутых» активов и относится к финансовому кризису, вытекающему из коллапса цен. Это может привести к массовым потерям имущества или банкротству тех, кто пришел на рынок поздно, так как цены на ранее раздутые активы обычно резко падают. В отличие от этого, кризис ликвидности возникает, когда иначе здоровый бизнес временно не может получить доступ к мостовому финансированию, необходимому ему для расширения или сглаживания платежей денежного потока. В этом случае получение дополнительных кредитных линий и «преодоление» кризиса может позволить бизнесу преодолеть проблему и обеспечить его продолжающуюся платежеспособность и жизнеспособность. Часто бывает трудно определить в разгар кризиса, испытывают ли находящиеся в беде предприятия кризис платежеспособности или временный кризис ликвидности.

В случае кредитного кризиса может быть предпочтительнее «переоценка по рыночной стоимости» — и при необходимости продажа или ликвидация, если капитала пострадавшего бизнеса недостаточно для выживания после бума в кредитном цикле. В случае кризиса ликвидности, с другой стороны, может быть предпочтительнее попытаться получить доступ к дополнительным кредитным линиям, так как возможности для роста могут существовать после преодоления кризиса ликвидности.

Последствия

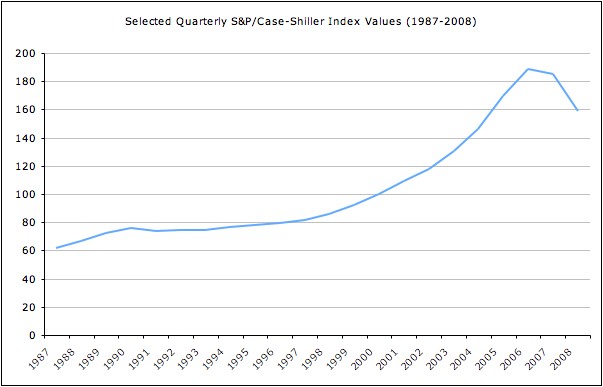

Финансовые учреждения, столкнувшиеся с убытками от кредитного кризиса, могут еще больше сократить доступность кредита и повысить стоимость доступа к кредиту путем повышения процентных ставок. В некоторых случаях кредиторы могут быть не в состоянии предоставлять кредиты дальше, даже если они этого хотят, в результате более ранних убытков. Если участники сами сильно закредитованы (то есть несут высокое долговое бремя), ущерб, наносимый при разрыве пузыря, более серьезен, вызывая рецессию или депрессию. Финансовые учреждения могут обанкротиться, экономический рост может замедлиться, безработица может возрасти, и социальные беспорядки могут усилиться. Например, отношение домашнего долга к доходу после налогообложения выросло с 60% в 1984 году до 130% к 2007 году, что способствовало (и усугубило) кризис субстандартной ипотеки 2007–2008 годов.

Историческая перспектива

В последние десятилетия кредитные кризисы не были редкими или неожиданными событиями. Хотя немногие экономисты успешно предсказали события кредитного кризиса до их возникновения, профессор Ричард Рамелт (Richard Rumelt) написал следующее в отношении их удивительной частоты и регулярности в развитых экономиках по всему миру: «Фактически, за последние пятьдесят лет произошло 28 серьезных циклов бума-спада цен на жилье и 28 кредитных кризисов в 21 развитой экономике Организации экономического сотрудничества и развития (ОЭСР).»

🔑 Ключевые факты

- Кредитный кризис — это резкое сокращение доступности займов независимо от процентных ставок

- Основная причина — длительный период безответственного кредитования, приводящий к убыткам учреждений

- Кредитные пузыри формируются при ослаблении стандартов кредитования и легком доступе к деньгам

- Экономист Хайман Мински выделил три типа заемщиков: хеджирующие, спекулятивные и Понци-заемщики

- Психологические факторы включают стадное поведение, экстраполяцию трендов и моральный риск

- Последствия включают банкротства, рецессию, рост безработицы и социальные беспорядки

- За 50 лет в 21 развитой экономике ОЭСР произошло 28 кредитных кризисов

Что такое кредитный кризис и как он развивается

❓ Часто задаваемые вопросы

💡 Интересные факты

- Джон Мейнард Кейнс заметил, что хороший банкир — это не тот, кто избегает опасности, а тот, кто разоряется обычным образом вместе со своими коллегами, чтобы его никто не мог винить

- Экономист Хайман Мински разработил теорию трех типов заемщиков, которая объясняет, как финансовые системы становятся нестабильными и уязвимыми к кризисам

- За последние 50 лет в развитых странах ОЭСР произошло ровно 28 серьезных циклов бума-спада цен на жилье и 28 кредитных кризисов — поразительное совпадение