Железный кондор — это популярная стратегия торговли опционами, которая позволяет трейдерам получать прибыль при боковом движении цены базового инструмента. Стратегия использует два вертикальных спреда с одинаковым сроком истечения и предусматривает ограниченный риск, что делает её привлекательной для консервативных инвесторов. Рассмотрим, как работает железный кондор и как его правильно применять на практике.

Железный кондор — стратегия торговли опционами, использующая два вертикальных спреда с одинаковым сроком истечения. Позволяет получать прибыль при боковом движении цены базового инструмента с ограниченным риском.

Тип стратегии торговли опционами на акции

Железный кондор — это стратегия торговли опционами, использующая два вертикальных спреда: спред путов и спред колов с одинаковым сроком истечения и четырьмя различными ценами исполнения. Длинный железный кондор по сути предполагает продажу обеих сторон базового инструмента путём одновременного открытия коротких позиций по одинаковому количеству колов и путов, а затем покрытия каждой позиции покупкой дополнительных колов и путов, находящихся дальше вне денег соответственно. Противоположная позиция создаёт короткий железный кондор.

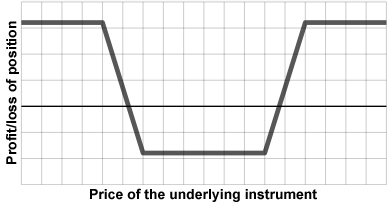

Позиция получила своё название благодаря форме графика прибыли/убытка, которая напоминает кондора, но с другой комбинацией опционов. Трейдеры часто называют внутренние опционы коллективно «телом», а внешние опционы — «крыльями». Слово «железный» в названии этой позиции указывает на то, что, подобно железной бабочке, эта позиция строится с использованием как колов, так и путов путём комбинирования бычьего спреда путов с медвежьим спредом колов. Комбинация этих двух кредитных спредов делает длинный железный кондор (и длинную железную бабочку) кредитным спредом, несмотря на то, что он является «длинным». Это отличает позицию от обычной позиции кондора (и обычной бабочки), которая строилась бы со всеми колами или всеми путами путём комбинирования либо бычьего спреда колов с медвежьим спредом колов, либо бычьего спреда путов с медвежьим спредом путов. Поскольку длинный обычный кондор (и бабочка) комбинируют дебетовый спред с кредитным спредом, эта общая позиция вместо этого открывается с чистым дебетом (хотя обычно небольшим).

Одно из практических преимуществ железного кондора перед одиночным вертикальным спредом (спредом путов или спредом колов) заключается в том, что требования по начальной и поддерживающей марже для железного кондора часто совпадают с требованиями по марже для одиночного вертикального спреда, однако железный кондор предлагает потенциал прибыли от двух чистых кредитных премий вместо одной. Это может значительно улучшить потенциальную норму прибыли на рискуемый капитал, когда трейдер не ожидает значительного изменения спотовой цены базового инструмента.

Другое практическое преимущество железного кондора заключается в том, что если спотовая цена базового инструмента находится между внутренними ценами исполнения к концу срока действия опционного контракта, трейдер может избежать дополнительных комиссий за транзакции, просто позволив некоторым или всем контрактам опционов истечь. Однако если трейдер испытывает беспокойство по поводу близости спотовой цены базового инструмента к одной из внутренних цен исполнения и/или обеспокоен риском привязки цены, то трейдер может закрыть одну или обе стороны позиции, сначала выкупив написанные опционы, а затем продав купленные опционы.

Короткий железный кондор

Чтобы ПРОДАТЬ или «открыть короткую позицию» по железному кондору, трейдер ПРОДАСТ контракты опционов по внутренним ценам исполнения, используя вне денег путы и вне денег колы. Затем трейдер также КУПИТ контракты опционов по внешним ценам исполнения.

Короткий железный кондор состоит из двух кредитных спредов: бычьего спреда путов и медвежьего спреда колов. Разница между ценами исполнения путов обычно будет такой же, как расстояние между ценами исполнения колов.

Короткий железный кондор является транзакцией с чистым кредитом, поскольку премия, полученная от продажи написанных контрактов, больше, чем премия, уплаченная за купленные контракты. Этот чистый кредит представляет максимальный потенциал прибыли для железного кондора.

Потенциальный убыток короткого железного кондора — это разница между ценами исполнения либо спреда колов, либо спреда путов (в зависимости от того, какая больше, если позиция не сбалансирована), умноженная на размер контракта (обычно 100 или 1000 акций базового инструмента), минус полученный чистый кредит.

Трейдер, продающий железный кондор, предполагает, что спотовая цена базового инструмента будет находиться между короткими ценами исполнения при истечении опционов, где позиция наиболее прибыльна. Таким образом, короткий железный кондор рассматривается как стратегия опционов, когда трейдер имеет нейтральный прогноз по акции.

Короткий железный кондор — это эффективная стратегия для захвата любого воспринимаемого избыточного премиума риска волатильности, который представляет собой разницу между реализованной волатильностью базового инструмента и волатильностью, подразумеваемой ценами опционов.

Связанные стратегии

Трейдер опционов, рассматривающий короткий железный кондор, — это тот, кто ожидает, что цена базового инструмента будет меняться очень незначительно в течение значительного периода времени. Такой трейдер может также рассмотреть одну или несколько из следующих стратегий.

- Короткий стрэнгл по сути является коротким железным кондором, но без крыльев. Он строится путём написания вне денег пута и вне денег кола. Короткий стрэнгл с теми же короткими ценами исполнения, что и железный кондор, обычно более прибылен, но в отличие от короткого железного кондора, короткий стрэнгл не предлагает защиты для ограничения убытков в случае резкого изменения спотовой цены базового инструмента.

- Короткая железная бабочка очень похожа на короткий железный кондор, за исключением того, что внутренние короткие цены исполнения находятся на одной и той же цене исполнения. Железная бабочка требует, чтобы спотовая цена базового инструмента оставалась практически неизменной в течение срока действия контракта для сохранения полного чистого кредита, но сделка потенциально более прибыльна (больший чистый кредит), чем железный кондор.

- Короткий стрэддл по сути является короткой железной бабочкой без крыльев и строится просто путём написания кола при цене исполнения и пута при цене исполнения. Подобно короткому стрэнглу, короткий стрэддл не предлагает защиты для ограничения убытков, и подобно короткой железной бабочке, стрэддл требует, чтобы спотовая цена базового инструмента оставалась практически неизменной в течение срока действия контракта для сохранения полного чистого кредита.

- Бычий спред путов — это просто нижняя сторона короткого железного кондора и имеет практически идентичные требования по начальной и поддерживающей марже. Он позволяет трейдеру реализовать максимальную прибыль, когда базовый инструмент находится выше короткой цены исполнения при истечении. Эта стратегия также называется кредитным спредом путов.

- Медвежий спред колов — это просто верхняя сторона короткого железного кондора и имеет практически идентичные требования по начальной и поддерживающей марже. Он позволяет трейдеру реализовать максимальную прибыль, когда базовый инструмент находится ниже короткой цены исполнения при истечении. Эта стратегия также называется кредитным спредом колов.

Длинный железный кондор

Чтобы КУПИТЬ или «открыть длинную позицию» по железному кондору, трейдер КУПИТ (длинные) контракты опционов по внутренним ценам исполнения, используя вне денег путы и вне денег колы. Затем трейдер также ПРОДАСТ или напишет (откроет короткую позицию) контракты опционов по внешним ценам исполнения.

Поскольку премия, полученная от продажи написанных контрактов, меньше, чем премия, уплаченная за купленные контракты, длинный железный кондор обычно является транзакцией с чистым дебетом. Этот дебет представляет максимальный потенциальный убыток для длинного железного кондора.

Потенциальная прибыль длинного железного кондора — это разница между ценами исполнения либо спреда колов, либо спреда путов (в зависимости от того, какая больше, если позиция не сбалансирована), умноженная на размер каждого контракта (обычно 100 или 1000 акций базового инструмента), минус уплаченный чистый дебет.

Трейдер, продающий длинный железный кондор, предполагает, что спотовая цена базового инструмента не будет находиться между длинными ценами исполнения при истечении опционов. Если спотовая цена базового инструмента меньше внешней цены исполнения пута или больше внешней цены исполнения кола при истечении, то трейдер длинного железного кондора реализует максимальный потенциал прибыли.

Связанные стратегии

Трейдер опционов, рассматривающий стратегию длинного железного кондора, — это тот, кто ожидает, что цена базового инструмента будет меняться значительно, но не уверен в направлении изменения. Такой трейдер может также рассмотреть одну или несколько из следующих стратегий.

- Стрэнгл по сути является длинным железным кондором, но без крыльев. Он строится путём покупки вне денег пута и вне денег кола. Стрэнгл — это более дорогая сделка (больший чистый дебет к уплате из-за отсутствия внешних цен исполнения, которые обычно снижают чистый дебет), но стрэнгл не ограничивает потенциал прибыли в случае резкого изменения спотовой цены базового инструмента.

- Длинная железная бабочка очень похожа на длинный железный кондор, за исключением того, что внутренние длинные цены исполнения находятся на одной и той же цене исполнения. Полученная позиция требует, чтобы спотовая цена базового инструмента менялась меньше, прежде чем появится прибыль, но сделка обычно более дорогая (больший чистый дебет), чем длинный железный кондор. Кроме того, длинная железная бабочка почти никогда не позволяет трейдеру реализовать максимальный потенциал прибыли, так как это потребовало бы, чтобы акция истекла ровно по цене исполнения при истечении. Это контрастирует с железным кондором, который предлагает более широкое пространство между длинными ценами исполнения. Железная бабочка также называется железной мухой.

- Стрэддл по сути является длинной железной бабочкой без крыльев и строится просто путём покупки кола при цене исполнения и пута при цене исполнения. Подобно стрэнглу, стрэддл предлагает больший потенциал прибыли за счёт большего чистого дебета.

- Медвежий спред путов — это просто нижняя сторона длинного железного кондора и имеет практически идентичные требования по начальной и поддерживающей марже. Этот спред также называется дебетовым спредом путов.

- Бычий спред колов — это просто верхняя сторона длинного железного кондора и имеет практически идентичные требования по начальной и поддерживающей марже. Этот спред также называется дебетовым спредом колов.

🔑 Ключевые факты

- Железный кондор состоит из двух вертикальных спредов: спреда путов и спреда колов с четырьмя различными ценами исполнения

- Требования по марже для железного кондора часто совпадают с требованиями для одиночного вертикального спреда, но предлагает прибыль от двух премий

- Короткий железный кондор — это стратегия с нейтральным прогнозом, когда трейдер ожидает минимального изменения цены

- Длинный железный кондор используется при ожидании значительного изменения цены в любом направлении

- Максимальная прибыль короткого кондора равна полученному чистому кредиту

- Максимальный убыток длинного кондора равен уплаченному чистому дебету

- График прибыли/убытка напоминает форму кондора, откуда и произошло название стратегии

Как работает железный кондор

❓ Часто задаваемые вопросы

💡 Интересные факты

- Название ‘железный кондор’ происходит от формы графика прибыли/убытка, которая напоминает силуэт кондора с расправленными крыльями

- Слово ‘железный’ указывает на то, что стратегия использует как колы, так и путы, в отличие от обычного кондора, построенного только на одном типе опционов

- Если спотовая цена остается между внутренними ценами исполнения, трейдер может позволить контрактам истечь без дополнительных комиссий

- Железный кондор может быть более прибыльным, чем одиночный вертикальный спред, при аналогичных требованиях по марже благодаря двум источникам премий